今年房地產行業下行周期展現出較好的韌性,房企積極推盤,商品房銷量維持正增長。1月-11月全國商品房銷售面積同比增長0.2%,12月房企密集加快供貨,預計今年全年新房銷售面積將平穩微增。今年房地產出現各區域新房銷售分化現象,西部地區是今年新房銷售的增長主力;東部地區累計銷售面積仍為負增長,10月開始轉暖;中部地區銷售維持穩定。

地產投資增速如期回落,竣工情況逐漸好轉。房企的開工、施工熱情有所下降,新開工面積和施工面積單月負增長,竣工面積持續好轉。預計未來新開工面積將保持較低增速,在土地投資持續低位的情況下,新開工面積難以維持大幅增長。此外,房企在銷售預期不高的情況下,開工熱情也不高。在竣工方面,筆者認為,2020年竣工面積會實現正增長。竣工面積的改善,有利于刺激房地產下游產業鏈,如建材、家電、家居等行業的需求。

房地產開發企業到位資金整體維持穩健,融資渠道此消彼長,融資調控尚未放松。11月房企融資渠道此消彼長,國內貸款有所收緊,利用外資、自籌資金、銷售回款則好轉。展望2020年,宏觀流動性預計相對寬松,會惠及房企外部融資,但力度有限。

新房銷售區域分化

在行業下行周期中,房地產展現出較好韌性,7月-11月單月銷售面積連續5個月正增長。在11月房企積極供貨推盤的情況下,成交量回升。11月全國累計銷售面積增速維持正增長,表現不差。1月-11月全國商品房銷售面積、銷售額、銷售均價分別為14.89億平方米、13.90萬億元和9335元/平方米,同比增速分別為0.2%、7.3%、7.1%。今年全國累計銷售面積10月增速由負轉正,11月繼續維持正增長。年底業績沖刺收尾期,12月房企將密集加快供貨,預計今年全年新房銷售面積平穩微增。

各區域新房銷售差異較大,西部地區是今年新房銷售的增長主力;東部地區累計銷售面積仍為負增長,但10月開始轉暖;中部銷售維持穩定。1月-11月東、中、西、東北四區域累計銷售面積分別為58394萬平方米、42441萬平方米、41238萬平方米、6832萬平方米,分別累計同比增速為-1.3%、-0.3%、3.8%和-4.5%。

房地產行業作為一個典型的周期性行業,行業基本面狀況與經濟走勢相關。在當前宏觀經濟走弱及“不將房地產作為刺激經濟的手段”的政策影響下,行業需求放緩。筆者認為,明年房地產市場呈震蕩下行趨勢,但下降幅度較小。長期來看,城鎮化空間尚有,都市圈效應凸顯。從短期來看,明年市場整體處于震蕩下降趨勢。經濟下行疊加銷售高基數,未來市場擴容較難。在市場整體偏弱的背景下,銷售呈現結構性分化,下行周期展現韌性,一二線城市的需求依然較強,在政策維穩的邏輯下,三四線城市房地產市場將展現韌性。

投資增速如期回落

11月房地產投資增速如期回落,1月-11月房地產開發投資完成額為12.12萬億元,同比增長10.2%,增速較前值下降0.1個百分點。

新開工面積和施工面積單月負增長,竣工面積持續好轉,房企的開工施工熱情有所下降。1-11月房屋新開工面積、施工面積、竣工面積分別為205194萬平方米、874814萬平方米、63846萬平方米,分別同比增長8.6%、8.7%、-4.5%。

預計未來地產投資高增長的動力不足,動力不足的原因在于土地投資增長壓力較大和新開工面積后續有慢增長的可能。在土地投資和新開工方面,外部融資渠道持續收緊,地產開發資金主要依靠銷售回款,地產企業拿地謹慎。筆者認為,明年房地產新開工有走弱趨勢。在土地投資持續維持低位的情況下,新開工面積難以維持大幅增長。此外,在房企對銷售預期不高的情況下,開工熱情也不高。

預計明年竣工面積將由負增長轉正增長。新開工面積和竣工面積的剪刀差已經持續兩年,從2018年下半年至今新開工面積保持10%左右的增長,而竣工面積持續保持負增長,這種趨勢難以長期維持。2016年-2017年出現了銷售潮,卻沒有在2019年出現交房潮,主要是房企拉長交房期限所致。考慮到交房周期,筆者認為,2020年竣工面積會實現正增長。有利于刺激房地產下游產業鏈,如建材、家電、家居等行業的需求。

融資調控未放松

今年以來,央行多次強調“房住不炒”的定位,加強對房地產金融市場的宏觀審慎管理,強化對房地產整體融資狀況的監測,綜合運用多種工具對房地產融資進行逆周期調節。房地產金融的逆周期調控處于比較平衡的狀態,目前房地產開發企業到位資金整體維持穩健,融資調控尚未放松。

房企各融資渠道呈現此消彼長的狀態,整體較穩定。融資數據顯示,國內貸款有所收緊,利用外資、自籌資金和銷售回款則有好轉。1-11月房地產開發企業到位資金中,國內貸款、利用外資、自籌資金、定金及預收款、個人按揭貸款分別為23013億元、161億元、52511億元、54482億元、24395億元,分別同比增長5.5%、57.5%、3.7%、10.0%、13.9%。

在銷售回款方面,11月房地產銷售出現放量,為房企自身造血提供了支持,房地產開發企業到位資金中“定金及預收款”和“個人按揭貸款”累計增速保持在10%以上,依然較為強勁。在外部融資方面,銀行貸款累計增速連續實現3個月下滑;11月利用外資有所增長,海外債留有額度的房企正積極完成年度融資計劃。展望2020年,筆者認為,宏觀流動性相對寬松,將會惠及房企外部融資,但力度有限。

房地產估價全稱房地產價格評估,就是對房地產進行估價。隨著中國房地產業的高速發展并日趨成熟,房地產業已經成為國民經濟的新的增長點,但同時房地產也是最容易產生泡沫經濟、引發金融風險的行業,因此,作為聯系銀行金融風險和房地產市場紐帶的房地產抵押貸款評估體系的健全就顯得極為重要。

房地產評估類型

數據來源:公開資料整理

房地產估價的發展現狀分析

我國房地產估價行業起步于上世紀80 年代中期,相比較于發達國家,我國房地產估價行業起步較晚,應用范圍也略狹窄。國內大部分的房地產估價機構是由原事業單位或大型國有企業中的估價部門脫鉤轉制而來,原本就帶有濃重的“國企”色彩,初期的業務基本以“關系型”的動拆遷業務為主。隨著90年代中期住房制度的改革,房地產估價行業迎來了第一個春天;進入21世紀后,以不動產為抵押物的金融產品越來越豐富,房地產估價在其中也扮演著日益重要的角色。目前已初步建立了基本的房地產估價師執業資格制度,經過注冊的房地產評估機構也逐漸步入正軌,整個評估行業都處在健康發展的過程中。

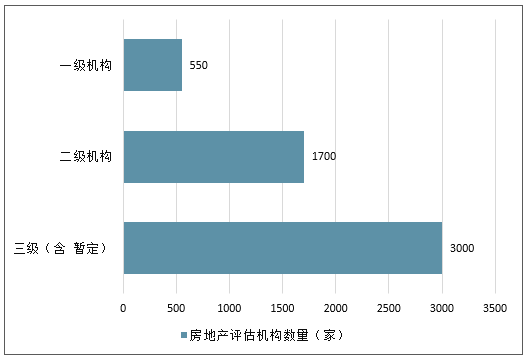

目前,我國房地產評估業務按照內容來劃分,主要包括房地產抵押/轉讓評估、司法鑒定、征收評估、咨詢顧問、土地使用權轉讓評估等。目前,全國共有房地產評估機構約5250家,其中一級機構約550家,二級機構約1700家,三級(含暫定)機構約3000家;注冊執業人數約為5.4萬人。

全國房地產評估機構按資質數量統計情況(家)

數據來源:公開資料整理

2016年全國一級房地產估價機構各類估價業務均有較大幅度的增長,其中房地產抵押估價項目2270個,同比增長30.12%;房地產轉讓估價項目189個,同比增長95.74%;房地產司法鑒定估價項目67個,同比增長116.68%;房地產咨詢顧問項目49個,同比增長239.37%;房屋征收評估項目88個,同比增長437.17%。

一級房地產估價機構各類估價業務分布(單位:個)

數據來源:公開資料整理

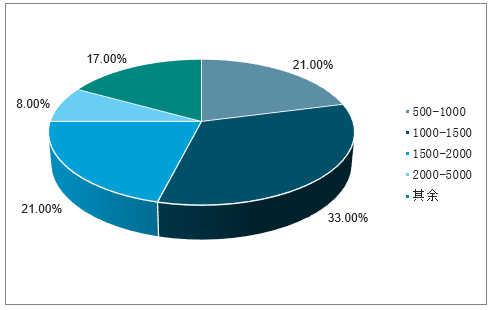

目前我國房地產評估行業中,營業收入為2000萬-5000萬(含)占比為8%,1500萬-2000萬(含)占比為21%,1000萬-1500萬(含)占比為33%,500萬-1000萬(含)占比為21%;其中房地產評估業務占比為60%以上的機構占比高達76%。

我國房地產評估機構營業收入情況

數據來源:公開資料整理

在業務內容方面,營業收入占比前三項的業務分別為房地產轉讓/抵押評估、征收/拆遷補償評估和司法仲裁和鑒證評估,95.8%、87.5和41.7%的被調研機構分別選擇了這三項業務為主要業務。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國寧波房地產行業市場發展態勢及投資潛力研判報告

《2025-2031年中國寧波房地產行業市場發展態勢及投資潛力研判報告 》共十五章,包含2020-2024年房地產行業融資分析,寧波房地產市場趨勢分析,2020-2024年房地產政策法規分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢