“我的房源在楊莊,在石景山來講不管是地段還是交通都比較優(yōu)質。最初報價365萬,但是無人問津,只能一次次降價。現(xiàn)在我的報價是359萬,還可以商量。”家住北京石景山的劉先生因為要去外地發(fā)展,不得已將手中的房源出手,但是過程并沒有想象中順利。

每日經濟新聞記者調查發(fā)現(xiàn),近期,北京二手房市場下行趨勢明顯。國家統(tǒng)計局數據表明,7、8月份,北京二手房交易價格已經連續(xù)兩月環(huán)比同比雙降。不僅如此,北京二手房在掛牌量、成交數、成交周期等方面也難掩疲態(tài),成交價格上更是連續(xù)8周下探。

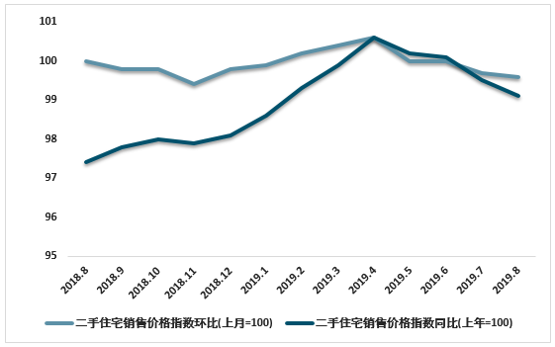

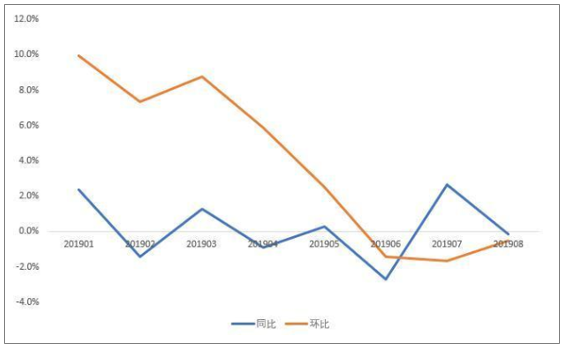

2018年8月-2019年8月北京二手房銷售價格指數分析

資料來源:國家統(tǒng)計局

掛牌量兩年增超兩倍 成交量同比降近四成

掛牌量代表著二手房市場的供應量,某種程度上,供應量將影響價格。

貝殼研究院提供數據表明,2019年3月份以來,北京二手房新增掛牌量上漲明顯。

2019年1~2月,北京二手房新增掛牌量每月僅有1萬多套的量級。而到了3月份,突然井噴至28000套,隨后每月新增掛牌量都在2萬套以上,8月份仍維持在22224套的高位。

如果比較更早的數據,上漲趨勢則更為明顯。據有關媒體報道,9月北京二手房掛牌總量在91076套,而2018年9月北京二手房掛牌數49296套,2017年11月掛牌數25941套。也即過去兩年間,北京被掛出來的二手房,從不到3萬套漲到9萬套,漲幅超200%。

增加的供應無疑令潛在購房人有了更多選擇,也直接影響到了業(yè)主的報價。北京石景山某中介人員告訴每日經濟新聞記者:“現(xiàn)在房源比較充足,所以目前的報價都能談。”

與激增的掛牌量相應,在市場觀望情緒的影響下,北京二手房成交量目前維持著較低水平。

諸葛找房數據顯示,2019年第38周,北京二手住宅成交套數為2328套,環(huán)比前一周上漲28.98%,但成交量的絕對水平仍然較低。

諸葛找房數據研究中心分析師國仕英向記者表示,“金九”前半月北京二手房市場仍然延續(xù)下跌趨勢,成交量持續(xù)下滑,第37周中秋假期致使部分需求積壓,積壓的需求在第38周釋放,帶動成交量有所上漲,但從歷史周度成交數據來看,仍處于歷史較低水平。

據中原地產研究中心統(tǒng)計數據,截至9月22日,9月北京二手房住宅簽約7685套,不僅是今年2月以后成交量最低點,而且同比去年的12352套下降37.7%。

上述中介人員告訴記者:“整個石景山地區(qū)二手房成交量每天大約在5~10套,并不是特別高。”

二手房價連跌8周 市場低迷或延續(xù)至年底

記者注意到,由于各種市場因素疊加,目前北京二手房交易價格的確在不斷下探。

麥田數據顯示,8月份買方整體議價幅度(客戶議價=成交價/最后一次報價-1)為-5.95%,環(huán)比下降0.38%,議價空間持續(xù)6個月擴大。

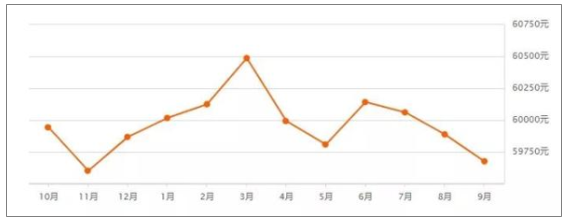

據諸葛找房數據,第38周(9月16日~21日)北京二手房市場價均價為59072元/平方米,環(huán)比前一周下跌0.29%。這也是北京二手住宅市場價連續(xù)8周下跌,二手房市場熱度持續(xù)減退。

分區(qū)域看,第38周北京各區(qū)在售二手住宅市場價中,西城區(qū)二手房價格依舊最高,為107816元/平方米;其次為東城,為95281元/平方米;房山均價最低,為31165元/平方米;石景山區(qū)域二手房市場價降幅最大,達0.41%。

近一年北京二手房價格走勢

數據來源:安居客

雖然中介人員喜歡用“平穩(wěn)”來描述當下的北京二手房市場情況,但也難掩二手房價格下跌的事實。上述石景山某中介人員告訴每日經濟新聞記者:“我負責的片區(qū)內多數降幅都在1%~2%之間,樓齡新一點的社區(qū)會保值,個別偏遠老舊的小區(qū)降幅會大些。不過這是個大的趨勢,二手房自

2017年3月以后就降了不少。”

同時,該中介也為記者介紹了多處房源,雖然表面上這些房源總會有“離京”“換房”等出售理由,但幾乎都存在房主下調報價的情況。

另據公開資料,9月25日當天,北京的二手房降價房源就達1975套,平均每套降幅達25.19萬元,而漲價的房源僅僅有103套。

有專家認為,目前北京二手房市場低迷的狀態(tài)預計還將持續(xù)一段時間。

“近期從北京成交量價及市場購房情緒來看,北京房地產市場處于低迷期,市場觀望情緒濃厚,入市積極性低,業(yè)主降價銷售也并不能帶來成交。在調控政策沒有發(fā)生轉向前,北京二手房市場成交量將會保持穩(wěn)定或下幅下跌趨勢,該趨勢將會延續(xù)至年底。” 國仕英最后說。

一線城市房租趨降:北京迎來年內首降,上海同比漲幅領先

在租房市場上,一線城市也開始逐步降溫

近日,多家機構發(fā)布的數據均顯示,9月核心城市的房租有所降溫。

9月24日,貝殼研究院提供的數據顯示,2019年以來房租同環(huán)比一路上漲的北京,在8月停下了租金上漲的腳步,平均租金為88.3元/平米,環(huán)比下降4.2%,同比下降2.0%,這是北京近年來首次同比下降,也是3月來的首次環(huán)比下降。另外,深圳、上海的房租也紛紛環(huán)比下降。

中國社科院財經戰(zhàn)略研究院住房大數據項目組,在近日發(fā)布的2019年8月《中國住房市場發(fā)展月度分析報告》也提到,核心城市住房租金在5-6月季節(jié)性上漲之后,7月漲幅有明顯減緩。2019年7月,《報告》所使用的緯房數據,其租金核心指數為104.84點,環(huán)比上漲0.13%,漲速比上月下降0.36個百分點。與上年同月相比,2019年7月核心城市住房租金下降了0.56%。

一線城市轉冷

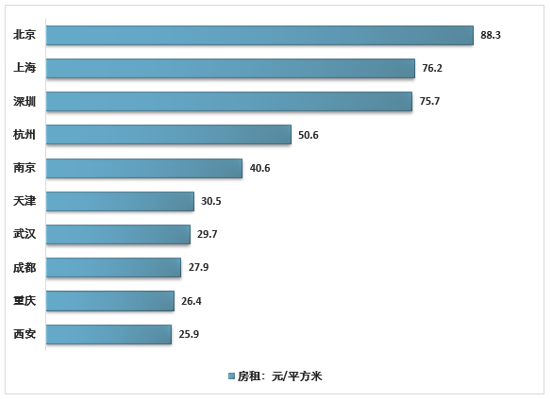

實際上,在一線城市中,北京、上海、深圳的房租,一直以來都顯著高于廣州。

貝殼數據顯示,北京、上海、深圳分別以每月88.3元/平米、76.2元/平米和75.7元/平米的租金,居于十個重要城市的房租價格前三位。

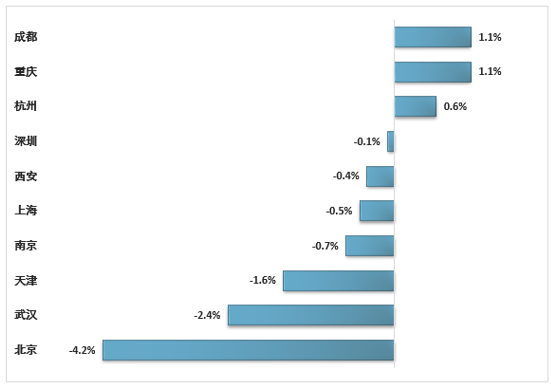

十大城市8月房租概覽

資料來源:貝殼數據

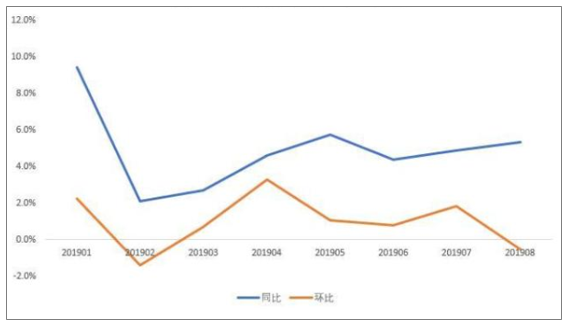

漲幅來看,經歷了畢業(yè)季后,市場轉冷跡象明顯。此前價格一路上漲的北京,貝殼研究院的數據顯示其8月租金環(huán)比下降4%,創(chuàng)下十個重點城市的最大跌幅。而同比下降2%,則是今年以來北京的首次同比下降。

2019年北京房租同環(huán)比變化趨勢

資料來源:貝殼數據

十個城市中,同比持續(xù)正增長,并且8月漲幅十城最高的上海,環(huán)比則微跌0.5%,市場呈現(xiàn)些微的轉冷跡象。

2019年上海房租同環(huán)比變化趨勢

資料來源:貝殼數據

深圳則連續(xù)三個月房租環(huán)比下降,2019年以來的環(huán)比增速下降趨勢仍在持續(xù)。

2019年深圳房租同環(huán)比變化趨勢

資料來源:貝殼數據

為什么租金價格往往會在畢業(yè)季后的三季度出現(xiàn)回調?

對此,有房產研究機構的分析人士指出,機構數據主要以租賃成交價,而不是掛牌價為主。一方面,畢業(yè)季作為傳統(tǒng)租房旺季,也是租期到期旺季,業(yè)主方提價的可能性較高;另一方面,數據顯示,畢業(yè)生的熱門租賃位置往往租賃價格較高位的中心城區(qū)和公司集聚地附近商圈,這也在短期內拉高了成交均價。

二線:2019年以來持續(xù)放緩

在一線城市似乎迎來季節(jié)性淡季的時候,二線城市租賃市場也持續(xù)放緩。

此次數據中,北京市、上海市、深圳市、杭州市、南京市、天津市、武漢市、成都市、重慶市、西安市十個重點城市,有7個城市的租金在8月環(huán)比下降,9個城市同比下降。

另外,除了3個一線城市外,10個城市其他7個城市,即杭州市、南京市、天津市、武漢市、成都市、重慶市和西安市,租金在2019年以來一直都處于同比下滑的狀態(tài),市場低迷的狀態(tài)持續(xù)了較長時間。

對此,易居研究院智庫中心研究總監(jiān)嚴躍進表示,對于此類租金來說,和當前的供求關系、一二手房的市場結構、市場預期等有關。

第一,從租賃的需求看,6-7月份往往是租賃或換房的高峰期,所以到了8月份市場降溫以后,實際上表現(xiàn)還是比較弱的,即租賃需求沒有預期的高,這個時候租金等方面也不會太強勢。

第二,租賃市場的傳統(tǒng),對于一二手房來說,當前市場都在降溫,二手房降溫容易帶來可租房源的增加,這樣也會帶來一些影響,即租賃方面的房源供給是在增加的。

第三,當前類似長租公寓供應在增加,租客對于長租公寓雖然比較認可,但是也會認為長租公寓競爭方面比較多,租金也不會無限制上漲,在實際過程中部分長租公寓也確實依然給予了各類優(yōu)惠的租賃條款,這都會帶來租金的下降。

十大城市8月房租環(huán)比變動

資料來源:公開資料整理

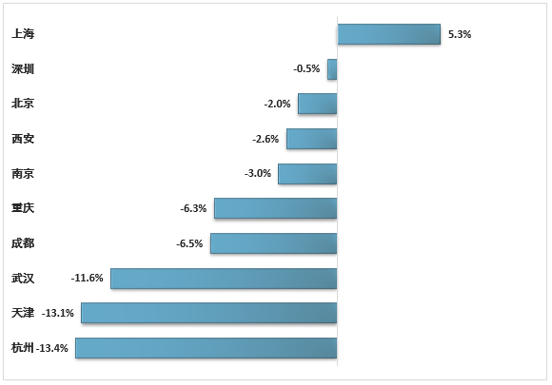

同比來看,武漢、天津和杭州都出現(xiàn)了兩位數的跌幅。在此前樓、地兩市均十分火熱的杭州,租金下跌十分明顯。這被認為當地大量新盤入市后,租賃房源增加導致的供需關系逆轉所致。

十大城市8月房租同比變動

資料來源:公開資料整理

實際上,不僅是核心城市,一些9月24日,諸葛找房發(fā)布的一份數據也顯示,2019年第38周全國大中城市租賃市場持續(xù)平穩(wěn)下行,租金均價43.77元/平方米/月,環(huán)比微跌0.04%,跌幅收窄0.13個百分點。截至到38周,租金價格已經連續(xù)6周下跌,租賃熱度持續(xù)減退。由于3季度更是傳統(tǒng)的租賃淡季,預計短期內租賃市場將會持續(xù)平穩(wěn)下行的局面,租金變化幅度難以出現(xiàn)正增長。

“核心城市住房租金的季節(jié)性上漲接近尾聲。”上述社科院報告稱

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國寧波房地產行業(yè)市場發(fā)展態(tài)勢及投資潛力研判報告

《2025-2031年中國寧波房地產行業(yè)市場發(fā)展態(tài)勢及投資潛力研判報告 》共十五章,包含2020-2024年房地產行業(yè)融資分析,寧波房地產市場趨勢分析,2020-2024年房地產政策法規(guī)分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢