一、概述

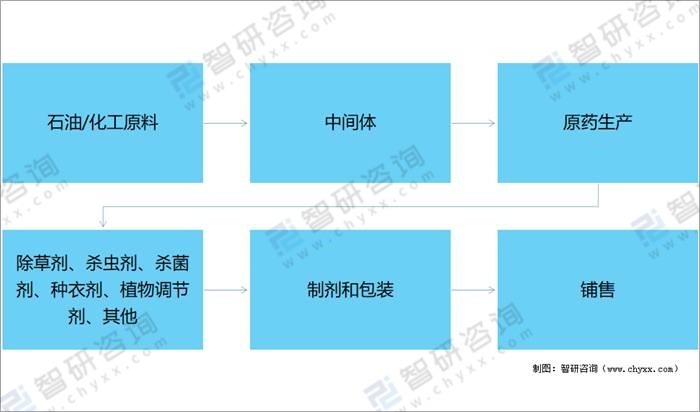

植物保護產品是指用于控制危害農業生產的病害、蟲災和雜草的各種物質,在農業產量和食品安全方面發揮著重要作用。植物保護產品產業鏈可分為“原材料-中間體-原藥生產-制劑和包裝-銷售”五個環節,產品覆蓋除草劑、殺蟲劑、殺菌劑、種衣劑、植物調節劑等。

植物保護產品產業鏈

資料來源:智研咨詢整理

二、市場規模

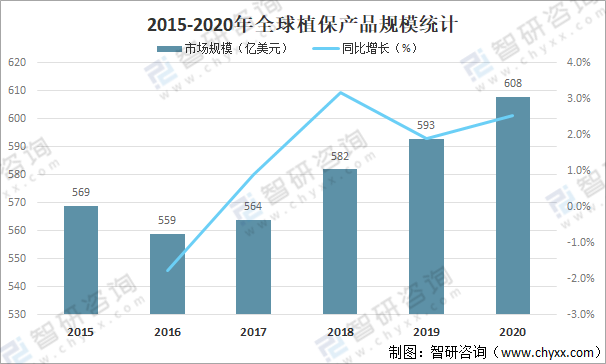

隨著植物保護行業政策與監管更加嚴格,原藥研發成本不斷加大、研發周期逐步增長,對進入市場的新企業構成了較高壁壘。歐美等國家對植物保護產品環保要求提升,污染較大的低端植保產品用量逐年減少,但自2018年起全球植保產品規模仍然保持增長趨勢,2020年全球植保產品規模達608億美元,較2019年增加了15億美元,同比增長2.5%,預計未來五年植物保護產品市場的年均復合增長率約為2.3%,到2025年全球植保產品市場規模將達到680億美元。

2015-2020年全球植保產品規模統計

資料來源:AgbioInvestor、智研咨詢整理

相關報告:智研咨詢發布的《2021-2027年中國野生植物保護行業市場競爭力分析及投資前景預測報告》

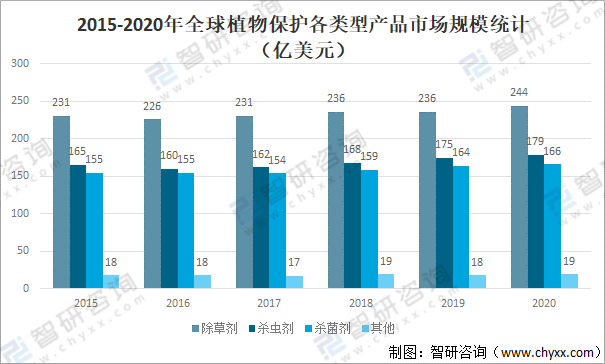

細分產品類型來看,2020年全球植物保護各類型產品市場規模均保持增長趨勢,2020年全球除草劑市場規模達244億美元,較2019年增加了8億美元;殺蟲劑市場規模達179億美元,較2019年增加了4億美元;殺菌劑市場規模達166億美元,較2019年增加了2億美元;其他產品市場規模達19億美元,較2019年增加了1億美元。

2015-2020年全球植物保護各類型產品市場規模統計

資料來源:AgbioInvestor、智研咨詢整理

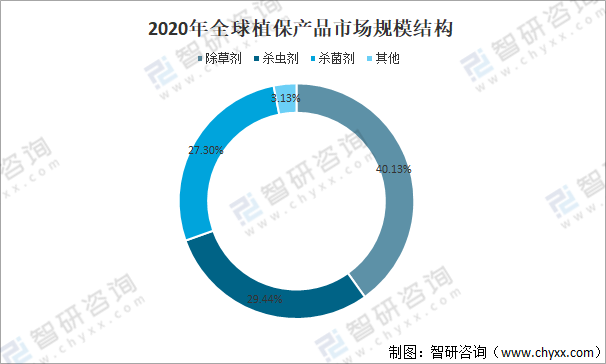

2020年全球除草劑市場規模占全球植保產品市場規模的40.13%,占比最大;殺蟲劑市場規模占全球植保產品市場規模的29.44%;殺菌劑市場規模占全球植保產品市場規模的27.30%。

2020年全球植保產品市場規模結構

資料來源:AgbioInvestor、智研咨詢整理

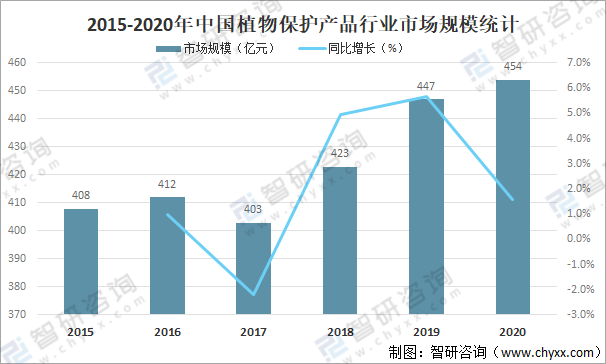

我國植物保護產品行業目前已對外資全面放開,是世界植物保護產品生產和出口大國。國內企業多以原材料、中間體、非專利藥制造為主,整體研發投入占比較低;產品制造商多處于產業鏈中低端,企業定價權薄弱,我國對高端植物保護產品形成嚴重的進口依賴。2020年中國植物保護產品行業市場規模達454億元,較2019年增加了7億元,同比增長1.6%,預計2025年整體市場規模將達到541億元,2020-2025年年復合增長率3.6%。

2015-2020年中國植物保護產品行業市場規模統計

資料來源:AgbioInvestor、智研咨詢整理

三、市場格局

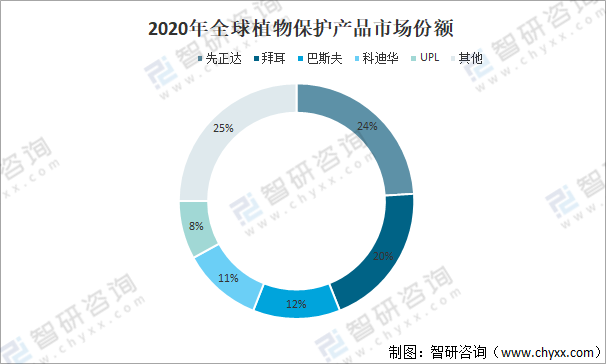

全球植保產品集中度較高,2020年以先正達為首的五大植保巨頭在全球植保產品市場市占率達到75%。2020年先正達集團在全球植物保護產品行業市場占有率排名第一,達到24%,其次是拜耳和巴斯夫。

2020年全球植物保護產品市場份額

資料來源:AgbioInvestor、智研咨詢整理

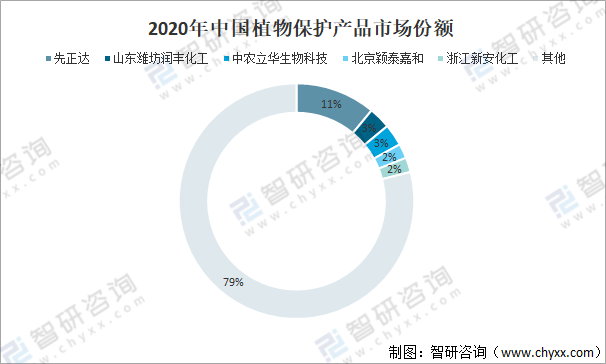

相比于全球植保產品競爭格局,國內植保行業集中度較低,2020年先正達集團在中國植物保護產品行業市場占有率排名第一,達到11%,第二名到第五名分別是山東濰坊潤豐化工(3%)、中農立華生物科技(3%)、北京穎泰嘉和(2%)和浙江新安化工(2%)。

2020年中國植物保護產品市場份額

資料來源:中國農藥工業協會、智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國植物保護行業市場行情動態及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國植物保護行業市場行情動態及發展趨向分析報告

《2022-2028年中國植物保護行業市場行情動態及發展趨向分析報告》共九章,包含中國植物保護行業重點企業發展分析,2021年中國植物保護企業管理策略建議,2022-2028年中國植物保護行業發展前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國粉絲行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:海外市場持續火爆[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國半導體濕法設備超純槽體行業成本、市場規模、產業鏈及競爭格局分析:市場規模增長,國產替代加速[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2025!中國廣東省智慧交通行業產業鏈、相關政策及市場規模分析:政策扶持與技術創新雙輪驅動,區域市場潛力加速釋放[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![研判2025!中國互聯網金融信息服務行業相關政策、產業鏈圖譜、市場規模、重點企業分析及未來前景:市場需求增加,推動行業市場規模持續擴張[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國船舶修理行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:政策紅利釋放,老舊船舶更新拉動行業新需求[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)