內容概要:在全球經濟一體化的背景下,船舶修理行業作為支撐全球航運業的重要一環,其發展狀況與全球經濟緊急相連。近年來,隨著國際貿易的持續增長和航運業的繁榮,船舶修理行業市場也在持續穩定發展。特別是2019年以來,隨著船舶脫硫裝置加裝、船舶壓載水處理裝置(BWTS)加裝及其他環保改裝等業務的增多,船舶修理作業量不斷增加。據統計,2024年全球船舶修理艘次從2017年的13127艘次增長至39002艘次。但從增速來看,全球船舶修理艘次呈現先上升后下降的趨勢,這主要受宏觀經濟不景氣的影響,市場整體偏謹慎。

相關上市企業:中國船舶(600150)、中船防務(600685)、中國重工(601989)、招商輪船(601872)、中遠海控(601919)、中遠海能(600026)、中遠海發(601866)、中谷物流(603565)、中遠海特(600428)、錦江航運(601083)等。

相關企業:舟山市鑫亞船舶修造有限公司、福建華東船廠有限公司、舟山中遠海運重工有限公司、上海華潤大東船務工程有限公司、山海關船舶重工有限責任公司、友聯船廠(蛇口)有限公司、舟山龍山船廠有限公司、太平洋海洋工程(舟山)有限公司、中國船舶集團青島北海造船有限公司、威海華東修船股份有限公司等。

關鍵詞:船舶修理、船舶運營、艘次、船齡

一、船舶修理行業相關概述

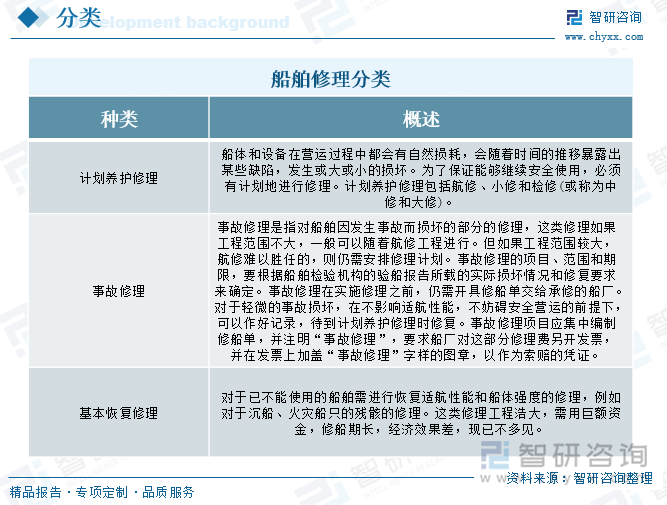

?船舶修理是指船舶的船體和結構、機器或設備、舾裝或構造、系統等在船塢或船廠進行修理,以達到其原設定的狀態或功能要求并能夠繼續使用。我國交通部頒布的《修船條例》及《修船工作會議紀要》,均按照導致船舶修理的原因、修理范圍和間隔年限,對船舶修理作了明確的分類,主要分為計劃養護修理、事故修理和基本恢復修理三大類。具體情況如下:

船舶修理是船舶運營過程中不可或缺的重要環節,不僅關乎船舶的安全與效率,還直接影響到航運業的整體運行成本和競爭力。近年來,為推動船舶修理行業的發展,我國出臺了一系列政策,主要涉及船舶的更新改造、船舶修理的綠色化、規范化等。2023年12月發布的《關于提升加工貿易發展水平的意見》中,提到出臺自貿試驗區“兩頭在外”保稅維修管理規定,支持區內海關高級認證企業參照綜合保稅區維修產品目錄及相關要求,開展飛機、船舶、盾構機等大型裝備“兩頭在外”保稅維修業務。同期,工業和信息化部、國家發展改革委等五部門發布《船舶制造業綠色發展行動綱要(2024—2030年)》,其中提出加強設計和制造協同仿真,探索船舶產品全生命周期仿真,提高船舶工業軟件創新應用能力,從源頭提升船舶制造、運營、修理、改裝和拆解等環節的綠色化水平。2024年9月發布的《工業重點行業領域設備更新和技術改造指南》,其中提出以智能化綠色化改造為主線,重點推動智能制造裝備、綠色制造裝備在船舶制造業的推廣應用,更新船舶制造、修理、改裝及配套過程中加工、裝配、切割、噴砂、涂裝、焊接、舾裝、除銹、中小組立、運輸、倉儲物流、檢驗檢測、起重、公用動力、節能降碳、綠色環保等設備。

二、船舶修理行業產業鏈

從產業鏈來看,船舶修理產業鏈上游涉及船舶維修所需的各種設備與材料的供應,包括船舶維修工具、檢測儀器、替換部件、油漆涂料等。產業鏈中游為船舶維修服務提供商。產業鏈下游為航運公司、海洋工程企業、國防軍工單位、船舶租賃或銷售企業等。

水上運輸憑借覆蓋范圍廣、運輸能力強、成本低等優勢,在現代運輸中起到非常重要的作用。隨著全球和國內經濟的逐步復蘇,企業生產和貿易活動增加,對水路運輸的需求也隨之增長。數據顯示,2024年中國水路貨運量為98.11億噸,同比上漲4.7%;客運量為2.60億人次,同比微增0.8%。到了2025年1-2月,受春節假期影響,國內水路客運量有所下降,比2024年同期下降3.4%至0.37億人次;但水路貨運量仍保持上升趨勢,同比上漲3.9%至14.53億噸。而修船市場與航運市場息息相關,隨著全球貿易的增加,船舶的使用頻率和航行里程增加,使得船舶的維護和修理需求也隨之增加?。

相關報告:智研咨詢發布的《中國船舶修理行業市場運行態勢及產業前景研判報告》

三、船舶修理行業發展現狀

?在全球經濟一體化的背景下,船舶修理行業作為支撐全球航運業的重要一環,其發展狀況與全球經濟緊急相連。近年來,隨著國際貿易的持續增長和航運業的繁榮,船舶修理行業市場也在持續穩定發展。特別是2019年以來,隨著船舶脫硫裝置加裝、船舶壓載水處理裝置(BWTS)加裝及其他環保改裝等業務的增多,船舶修理作業量不斷增加。據統計,2024年全球船舶修理艘次從2017年的13127艘次增長至39002艘次。但從增速來看,全球船舶修理艘次呈現先上升后下降的趨勢,這主要受宏觀經濟不景氣的影響,市場整體偏謹慎。

從船齡來看,老舊船舶修理艘數占比逐步下降,10年以下船齡的船舶修理艘數占比逐步增加。從2017年到2023年,20年及以上船齡的船舶占比由32%下降到25.7%;15-19年船齡的船舶修理由23%下降到22%;10-14年船齡船舶修理由34%下降到29%;而10年以下船齡的船舶修理占比則由10%上升到23%。隨著全球環保法規的增加,老舊船舶的淘汰將逐漸增多,修船船齡將持續呈年輕化趨勢發展。

近年來,中國船舶維修市場展現出強勁的增長勢頭,主要得益于全球貿易的繁榮、海上運輸需求的增加以及中國船舶制造業的快速發展。中國作為全球最大的船舶產業和修船市場之一,吸引了大量國內外船舶修理訂單,進一步推動了市場規模的擴大。據統計,2018年中國船舶修理艘次達到5256.02艘次,到了2024年中國船舶修理艘次增長至15600.8艘次,年復合增長率為19.88%。

四、船舶修理行業競爭格局

我國船舶修理行業競爭格局多元化,主要由三大央企(中遠海運重工、中國船舶集團和招商工業集團)、民企以及部分合資和外資企業組成。其中三大央企憑借深厚的船舶技術研發和制造基礎,在船舶修理行業中占據重要地位,2023年上半年合計占比55.2%。而其他修船企業也表現不俗,產值占比達到44.8%,充分展示了我國船舶修理行業的廣泛參與度和市場活力。未來,隨著船舶修理行業的不斷發展,市場競爭將更加激烈,企業需要不斷提升自身競爭力以應對市場的挑戰。

?中遠海運重工有限公司成立于2016年12月,是中國遠洋海運集團有限公司旗下的裝備制造產業集群,是以船舶和海洋工程裝備建造、修理改裝及配套服務為一體的大型重工企業。在經營范圍方面,中遠海運重工的業務范圍十分廣泛。公司不僅擁有9家大中型船廠,年可建造各類商船750多萬載重噸,已交付船舶860余艘,填補了中國造船業的多個空白,還是海洋工程裝備建造的開拓者,年可承建海工產品12個、海工模塊20組,已交付50多個海工項目。中遠海運重工是“中國修船航母”“FPSO第一改裝工廠”,年修理和改裝船舶可達1500余艘。此外,公司還提供船舶和海工的專業化配套服務,并在全球范圍內建立客戶營銷服務網絡。

??中國船舶重工股份有限公司是中國船舶集團核心軍民品主業上市公司,主要業務包括造船業務(軍、民)、修船業務、海洋工程及機電設備等。作為世界航運業的伙伴,公司秉承“高質量發展”戰略,以強大的科研創新實力、先進的管理水平和精湛的制造工藝,不斷推出一系列大型綠色環保船型和船機新產品,持續引領船舶工業先進制造技術的發展。近年來,公司在造船、修船等方面具有明顯的規模優勢,造船完工量、手持訂單量、新接訂單量等均處于國內領先地位。2024年上半年公司船舶造修及海洋工程營業收入達到344.46億元,同比增加22.39%。

五、船舶修理行業發展趨勢

1、更新改造需求增加,船舶修理未來發展空間巨大

近年來,我國政府出臺了一系列政策支持老舊船舶的報廢更新,提供補貼和優惠政策。例如2024年7月,國家發改委和財政部聯合印發的《關于加力支持大規模設備更新和消費品以舊換新的若干措施》中明確了對老舊船舶報廢更新的支持政策?,支持內河客船10年以上、貨船 15 年以上以及沿海客船15 年以上、貨船20 年以上船齡的老舊船舶報廢更新。在政策的作用下,我國船舶的更新改造需求不斷增加,這將為船舶修理行業提供巨大的發展空間。船舶修理行業未來發展潛力巨大。

2、船舶修理行業智能化和數字化趨勢明顯

隨著科技的不斷發展,中國船舶修理行業正逐漸向智能化和數字化方向發展。例如運用人工智能和大數據技術進行預測性維護,通過區塊鏈技術提高維修信息透明度,利用遠程診斷、數據分析、自動化設備等逐步替代傳統人工操作,以此提高維修效率和質量,降低成本。

3、市場集中度進一步提高

隨著市場競爭的加劇,船舶維修行業將逐漸向規模化、集約化方向發展,行業集中度進一步提高,逐漸形成以大企業為主導的競爭格局。大型修船企業憑借技術、資金、設備等優勢,在市場競爭中占據有利地位,而小型企業則可能面臨被淘汰或被兼并的命運。

4、積極拓展國際市場

隨著 “一帶一路” 倡議的深入推進,中國船舶維修企業將積極拓展海外市場,加強與沿線國家的合作與交流。同時,國際海事組織(IMO)等機構的規范和標準對全球船舶維修行業具有重要影響,船舶維修企業需要熟悉國際海事法規和標準,提高自身的技術水平和服務質量,以滿足國際市場的需求,提升國際競爭力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國船舶修理行業市場運行態勢及產業前景研判報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國船舶修理行業市場運行態勢及產業前景研判報告

《2025-2031年中國船舶修理行業市場運行態勢及產業前景研判報告 》共十章,包含中國船舶修理行業代表性企業布局案例研究,中國船舶修理行業市場前景預測及發展趨勢預判,中國船舶修理行業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢