一、產城發展現狀

1、經濟發展

產業新城是新型城鎮化背景下,以人為核心、以產業發展為基石、以“產城融合”為標志的城市發展創新模式和人本的城市開發哲學,為中國的新型城鎮化提供了可資借鑒的模式樣本。

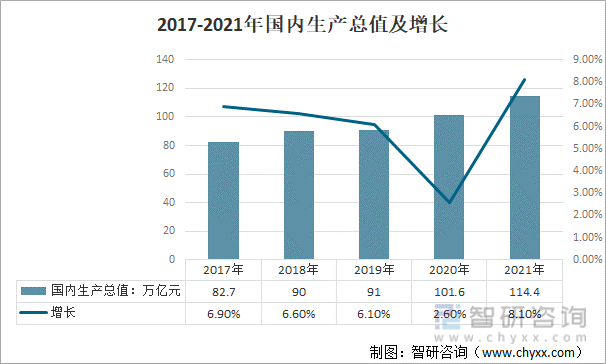

產業新城業務包含三種類型,分別是產業新城、科技新城、產業綜合體。在目前發展態勢下,產城發展的特點可歸納為:資本開路、運營為王。在產城領域,需要關注的核心是十四五的逆周期調節,在疫情、外部經濟影響要素之下,我國經濟未來的增長顯得非常重要。2021年中國國內生產總值114.4萬億元,同比增長8.10%。

2017-2021年國內生產總值及增長

資料來源:國家統計局、智研咨詢整理

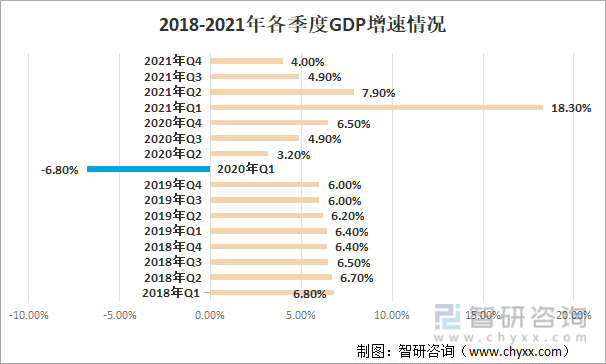

分季度來看,由于“前低后高”基數效應,2021年四個季度同比增速“前高后低”,一季度至四季度GDP同比分別增長18.3%、7.9%、4.9%、4.0%,預計穩增長的政策有進一步發力的空間。

2018-2021年各季度中國GDP增速情況

資料來源:國家統計局、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國產城融合行業市場運營格局及未來前景分析報告》

2、工業供地

隨著中國城市規模的不斷擴大,部分新城新區建設過度追求物理空間建設,嚴重浪費土地空間的現象較為普遍,城市建設逆集約化現象日益突出。國土部發布的《全國土地整治規劃(2016-2020年)》明確要堅持以人為本,按照有利于提高節約集約用地和提升城鎮發展質量的要求,圍繞城市產業結構調整、功能提升和人居環境改善,合理確定城鎮低效用地再開發范圍。因此,未來新城規劃建設應始終堅持集約節約利用土地的原則,實行嚴格的土地審批制度,優化新城的功能布局,提倡土地的復合開發利用,提高土地的利用效率。

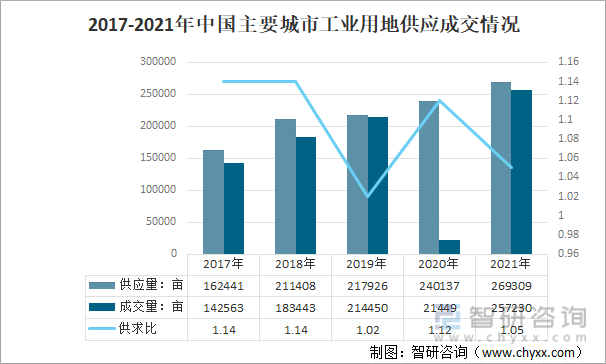

2021年中國19個主要城市土地供需相對穩定,工業用地供應量269309畝,成交量257230畝,供求比是1.05。供地價格高的地區在北上廣深,其次是東莞、佛山、南京、杭州;僅北京、沈陽、東莞工業用地供不應求。

2017-2021年中國主要城市工業用地供應成交情況

資料來源:中國產城發展白皮書、智研咨詢整理

3、出讓要求

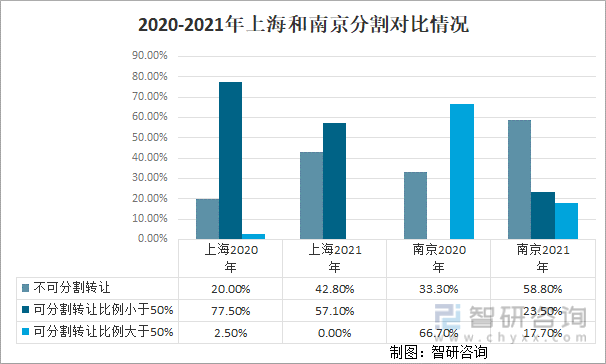

工業用地出讓限售嚴、要求高、責罰重。深圳工業樓宇分割轉讓后5年內不得再轉讓,理由是避免頻繁轉讓影響產業發展的穩定性。2021年上海不可分割轉讓占42.80%,可分割轉讓比例小于50%占57.10%,可分割轉讓比例大于50%占0.00%;南京不可分割轉讓占58.80%,可分割轉讓比例小于50%占23.50%,可分割轉讓比例大于50%占17.70%。

2020-2021年上海和南京分割對比情況

資料來源:中國產城發展白皮書、智研咨詢整理

二、產業新城

我國大部分產業新城項目還處于建設階段,生活配套設施主要集中在滿足就業人群日常生活需要上,功能配套的完整性仍有待加強。隨著產業土地政策收緊,行業發展已由增量轉向存量盤活的戰略轉型期,粗放式的園區擴張時代已經過去。

土地和生態資源的日益稀缺使得高效利用土地成為未來發展的必然趨勢。產業新城的發展模式也必將逐漸從外延式擴張向創新驅動的內涵型發展方式轉變。在產業新城規劃中,將更加注重與產業發展的互動,空間布局更多地結合產業特征進行規劃,經濟活動與生產要素通過合理的空間流向,使土地承載的產業活動在空間的選擇上更趨于合理化。

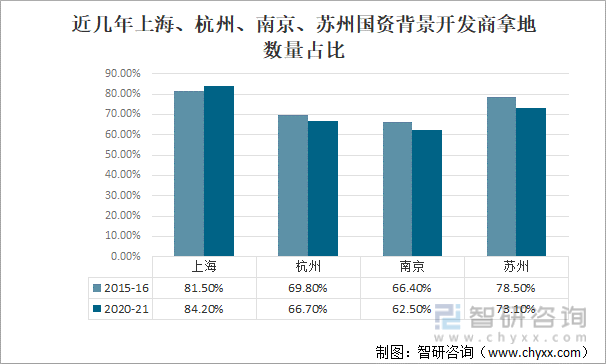

2020-2021年上海國資背景開發商拿地數量占比從2015-2016年的81.5%增長至84.2%;杭州國資背景開發商拿地數量占比從2015-2016年的69.8%增長66.7%;南京國資背景開發商拿地數量占比從2015-2016年的66.4%增長62.5%;蘇州國資背景開發商拿地數量占比從2015-2016年的78.5%增長3.1%。

近幾年上海、杭州、南京、蘇州國資背景開發商拿地數量占比

資料來源:中國產城發展白皮書、智研咨詢整理

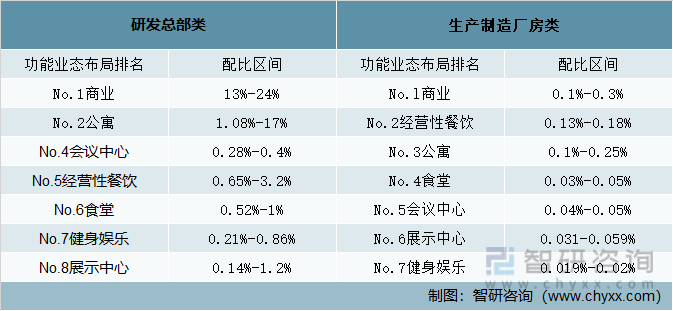

從配套方面來看,目前對比研發總部類和生產制造廠房類產業園區,我們發現研發總部辦公類配套相對更加齊全,但是業態功能同質化嚴重,造成投資回報率低,研發總部類項目投資回報率在5%左右,生產制造廠房類投資回報率在3%左右。

從研發總部類功能業態布局排名來看,商業排在第一位,配比區間13%-24%;公寓商業排在第二位,配比區間為1.08%-17%。從生產制造廠房類功能業態布局排名來看,商業排在第一位,配比區間0.1%-0.3%;經營性餐飲排在第二位,配比區間為0.13%-0.18%。

研發總部類和生產制造廠房類項目配套建面占比情況

資料來源:中國產城發展白皮書、智研咨詢整理

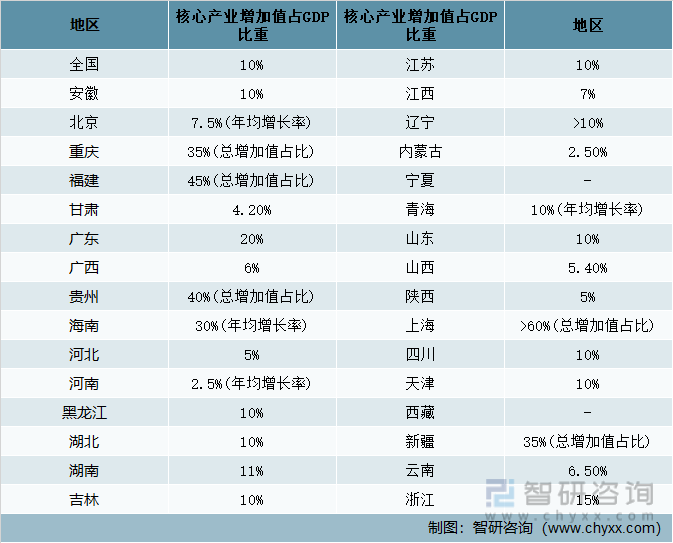

“十四五”期間數字經濟將是各省市重點發展領域。市場規模已接近40萬億元。《中華人民共和國國民經濟和社會發展第十四個五年規劃和2035年遠景目標綱要》提出:迎接數字時代,激活數據要素潛能,推進網絡強國建設,加快建設數字經濟、數字社會、數字政府,以數字化轉型整體驅動生產方式、生活方式和治理方式變革。

全國及各省市“十四五”規劃中數字經濟發展目標

資料來源:中國產城發展白皮書、智研咨詢整理

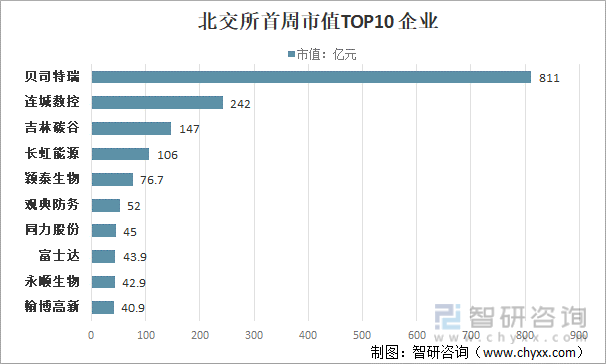

2022年1月,中國工業和信息化部在國新辦發布會介紹,我國專精特新企業達到4萬多家。從資本市場層面來看,A股市場目前有“專精特新”企業357家,其中,滬深交易所共計339家,北交所18家,目前專精特新企業上市數量尚不足總數的10%。但北交所上市預期市值和財務門檻低于創業板和科創板,疊加政策扶持,“專精特新”將成為園區未來重點招引目標。從北交所首周市值TOP10企業分別為貝司特瑞(811)、連城數控(242億元)、吉林碳谷(147億元)、長虹能源(106億元)、穎泰生物(76.7億元)、觀典防務(52億元)、同力股份(45億元)、富士達(43.9億元)、永順生物(42.9億元)、翰博高新(40.9億元)。

北交所首周市值TOP10企業(億元)

資料來源:中國產城發展白皮書、智研咨詢整理

未來城市配套設施建設需要提升產業新城內生活服務配套設施的品質,并針對不同生活圈內的就業人群提供差異化的配套設施,豐富就業人群的精神文化需求,滿足其不同層次的服務需求,實現多層次差異化的精準對接,從而進一步促進產城融合發展。

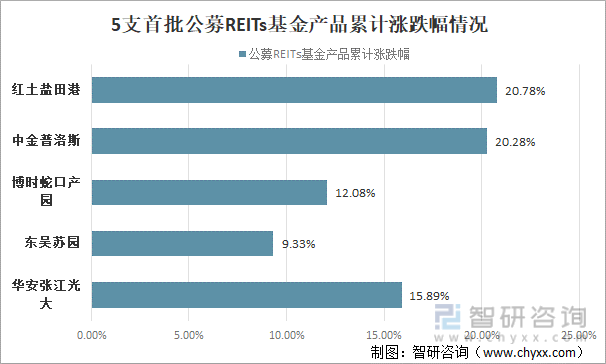

園區“投資-開發-運營-資產證券化退出“的新模式閉環逐漸形成。首批5支園區公募REITs基金產品漲幅和換手率均表現搶眼,5支公募REITs產品平均漲幅15.67%,其中:華安張江光大首批公募REITs基金產品累計漲跌幅15.89%;東吳蘇園首批公募REITs基金產品累計漲跌幅9.33%;博時蛇口產園首批公募REITs基金產品累計漲跌幅12.08%;中金普洛斯首批公募REITs基金產品累計漲跌幅20.28%;紅土鹽田港首批公募REITs基金產品累計漲跌幅20.78%,園區“投資-開發-運營-資產證券化退出“的新模式閉環逐漸形成。

5支首批公募REITs基金產品累計漲跌幅情況(%)

資料來源:中國產城發展白皮書、智研咨詢整理

三、產城一體化的重要方向:產城融合

產城高度融合是產城一體化的重要方向,十九大提出實施區域協調發展戰略,以城市群為主體構建大中小城市和小城鎮協調發展的城鎮格局。此舉有助于加速推進新型城鎮化建設,推動新型城市發展、加快培育新生中小城市、促進產城融合發展。隨著“一帶一路”“中國制造2025”“互聯網+”等戰略的穩步實施與加快推進,中國產業結構不斷優化和調整,產業新城作為“雙創”載體和中國經濟轉型升級的引擎,在推動中國經濟發展中發揮著日益重要的作用。

新型城鎮化注重“以人為本”,其實質是以人為中心,以產業發展為動力,實現生產要素向城鎮集聚、農業人口生活方式向城鎮化轉變,形成規模經濟,進而影響地域空間結構演變,實現由傳統社會向現代文明社會的全面升級。而對于產業新城而言,隨著產業結構的優化升級,城市特有的信息優勢、科技優勢、綜合服務能力和城市活力將成為促進產業發展的重要因素。因此,產城融合仍是新城發展的目標方向。

產城融合的發展趨勢

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國產城融合行業市場運營格局及未來前景分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國產城融合行業市場運營格局及未來前景分析報告

《2025-2031年中國產城融合行業市場運營格局及未來前景分析報告》共十一章,包含產城融合產業選擇分析,產城融合模式重點運營企業分析,2025-2031年產城融合投資機會與前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2024!中國產城融合行業發展歷程、建設模式及未來趨勢分析:“以產促城、以城興產”,產城融合迎來發展新契機[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國IT運維外包服務行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:電信市場需求占比最大[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趨勢研判!2025年中國貴金屬材料行業全景分析:隨著我國工業發展迅速,貴金屬材料需求持續增長,市場空間廣闊[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國賽車主題公園行業產業鏈、行業現狀及發展趨勢分析:年輕群體與家庭游客成消費主力,沉浸式體驗與品牌效應雙驅動[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)