2020年5月22日晚上(北京時間),阿里巴巴(NYSE:BABA;Hk: 09988)發布截至2020年3月31日季度和2020財年(開始于2019年4月1日)的業績。報告顯示,2020財年和第四季度的銷售額分別為5097億,1143億。

2020財年“阿里數字經濟”的商品交易總額(GMV)達到了7.05萬億美元(1萬億美元),達到了5年前制定的目標。

提到GMV,每次都提醒讀者GMV不屬于通用會計標準!

兩大缺陷大大降低了這數字的意義。第一,外部會計很難審查,企業說自己的話。第二是統計口徑由企業自定,根本沒有橫向比較價值。部分電器企業,無論用戶是否付款,即使商品進入購物車,GMV;阿里GMV刪除了未付訂單。有些經銷商根本沒有購物車。

速度、好處、機會

(1)銷售增長率1329億

2020財年,阿里收入5097億,同比增長35.3%,增加額達到1328.7億。其中:

核心商業收入4361億,同比增長34.8%,與市場同步;

云計算收入為400億,同比增長62%,“增長的先頭持續”;

數字娛樂收入269.5億,同比增長11.9%,市場更廣;

創新及其他事業銷售額66.4億美元,同比增長42.4%,略高于更廣闊的市場。

2020財年前三季度,銷售額與去年相比保持在約40%,第四季度增長率急劇下降到22.3%。其中:核心商業銷售額為938.7億,同比增長19%。云計算收入為122.2億人,同比增長58.1%。數字娛樂收入59.4億,同比增長4.8%。

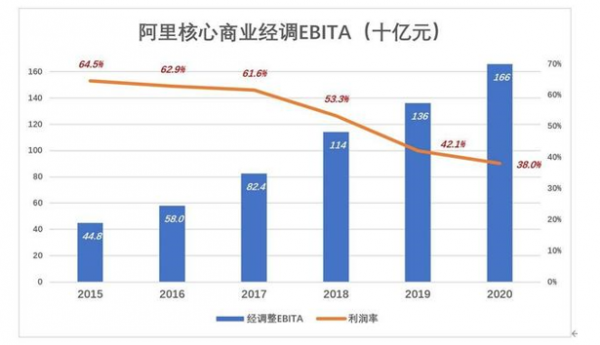

(2)核心業務日賺4.5億美元

核心業務是阿里的“主力”。在2020財年,每天收入4.5億美元的利息稅利潤(EBITA)達1658億。

2018年以來,阿里核心商業利潤率累計下降了23.8個百分點,但絕對金額仍增長到20%左右。

票價下調、利潤額上升是平臺、賣方雙方利益相輔相成的理想局面。與此相比,美團外賣利潤微薄,費率低,預計今年5月將出現“傭金波動”。

云計算、數字娛樂、創新業務仍然是虧損。

阿里云是世界第三大IaaS和基礎結構實用程序服務提供商,擁有140多萬名收費客戶。2020財年,收入400億,增長62%,EBITA虧損14.1億,虧損3.5%,增長緩慢。

數字娛樂部分的主體是兩個主要內容分發平臺:youku和UC瀏覽器。2020財年,EBITA虧損縮小到111億,損失率下降了24.4個百分點,但仍達到41.2%。包括高德地圖、釘釘、天貓精靈在內的革新和其他部分。2020財年EBITA損失88.2億元,損失率132.7%。

雖然云計算、數字娛樂和創新都在燒錢,但2020財年的三大業務損失總額僅占核心電氣企業EBITA的12.9%,比2019財年低3.9%。

核心營業日為4.5億元,3大虧損業務日賠5841萬元。

(3)目標:成為一家好公司

如果有一個家庭的話,第一個局面是,4個孩子都在世界500多歲打工,每人年薪100萬元。第二個局面是,因長子事業成功,每年賺500萬美元,弟弟們有的創業、有的讀書、有的教書,家里一年補助100萬元。讓投資者判斷,大部分人對第二個更樂觀。

如果觀察四大事業的銷售和收益,就會發現阿里的戰略是增長,重視利益,不放過機會。

阿里已經超越了追求“大”和“快”的階段。在去年的卸任演講中,馬云說:“阿里未來的目標是一家好公司。”

核心業務布局

阿里核心業務由中國零售、跨境零售、中國批發、跨國批發、新物流服務、地區生活服務等6個部門組成。

中國零售是核心中的核心,2020財年銷售額達3327.5億人,占核心業務收入的76.3%。國際零售收入為243億元,占核心業務收入的5.6%。也就是說,阿里核心業務銷售額的81.9%來自零售業務。

中國批發和國際批發是阿里的傳統事業,2020財年銷售額分別為124億,96億,占核心商業收入的5%。

菜鳥服務和當地生活服務2020財年銷售額222億(同比增長49.4%),254億(同比增長40.9%),總銷售額10.9%。新人以接近50%的增長勢頭,在核心業務上發展最快。

疫情打亂了菜鳥和當地生活服務的增長節奏,但實際情況比人類想象的要強烈得多。2020年第一季度,當地生活服務取得48億收益,同比減少了8.1%。菜鳥也增加了28.2%。

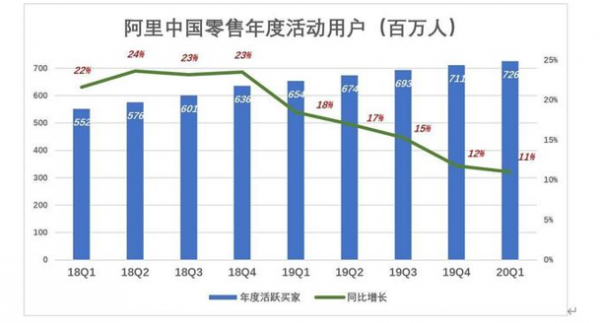

2020年,阿里核心業務在全球活躍的消費者達9.6億,其中7.8億人來自中國,1.8億人來自海外。

江湖地位穩固

阿里的“總版”大致可以概括為7萬億GMV、7億3000萬年活動用戶、5000億銷售額等。

(1)20億種商品及其賣方

阿里中國零售是淘寶、天貓、新零售、Ali健康等阿里核心商業的“大本營”。經過20年的發展,中國零售聚集了數百萬賣家,擁有20億種商品,成為年交易額接近1萬億美元的生態系統。阿里中國零售商為消費者提供20多億種產品和服務,賣方包括數百萬個人、小企業、19萬品牌企業(福布斯全球品牌100強中77%進入)。

對千萬級賣方、十億級商品,電商平臺不僅要提供完整的服務(產品展示、營銷、銷售、支付、銷售后),還要不斷保持虛假的真實和公平的銷售環境,保護消費者利益。

正如“斷人財路等于殺死父母”所說,如果平臺管理嚴格,只能失去賣方的利益。可以說是與人類斗爭。一場戰斗就是20年。

阿里電商平臺也以“發動群眾”實際參與了企業監督。消費者對商品是否符合說明、送貨速度、售后服務進行評價,這些評價決定了賣方的信用水平,并集成到搜索算法中。與此同時,消費者的平臺購物和評價行為也可以自行提高信用等級。

阿里的核心能力是管理數十億個商品和它們的賣家。商品豐富,質量監督機構逐步健全,數億消費者“不請自來”,這就是“自律”。2019年3月,阿里中國零售平臺的每日用戶達到了2.5億人。

互聯網企業做的是流量產業。阿里,騰訊,百度,美團,小米,今日頭條之所以能夠乘風破浪,最根本的原因是,他們按照各自的方式獲取了風向本身的流量。需要花費很多費用的“購買”流最終是為別人工作。

(2)用戶心中的地位

截至2020年3月末,移動最終用戶數達到8.46億人。在過去的12個月里,7.26億購物用戶與2019年同期相比增加了7,700萬人,增加了11%。

三大電商平臺每年活躍的用戶,阿里7.3億人,拼多多6.3億人,京東3.9億人,共計17.5億人,約是中國現有電商用戶數的2倍。

網上購物中心每人安裝兩個購物應用程序,不要只看用戶數字,還要看用戶的“質量”和“心理/行為習慣”。

“用戶質量”等于消費者能力,或等于在此平臺上消費的意愿。2020財年,7.3億人在阿里人均消費了9000元,其中1.3億多人消費了1.3億元。

“心態/行為習慣”是指用戶安裝了多個購物app,但沒有主次?買什么東西傾向于住在哪個平臺?也許一家敬業的市場調查公司能給你答案。

對于消費者來說,如果“備胎”——不是可見的,如果不在這里購物,平臺用戶數量的含金量將大幅減少。

中國最大的廣告公司?

中國零售的現金化模式主要是基于效果付費的營銷服務,通過市場化機制建立的招標系統決定價格。收入分為客戶管理、傭金兩類。P4P營銷服務、展示營銷服務和淘寶服務,后者由天貓等交易平臺按交易金額的比例收取,費用在0.3%到5%之間。

阿里中國零售的“其他”收入大部分來自盒馬、銀泰、天貓國際和天貓超市。2020年第一季度銷售額255億同比增長88.4%,在盒馬,天貓超市的直營事業及購考拉帶來的增量。

阿里用戶管理收入的主體是廣告收入,其規模巨大。2020年第一季度銷售額309億,中國零售銷售額的44%,占集團核心業務銷售額的33%。

2019年中國零售用戶管理收入達到1764億。同期百度和Tencent廣告收入分別達到781億,684億,字節跳動達到1200億到1300億。因此,阿里被一些人稱為“中國最大的廣告公司”。這種認識,從外表上看,就等于不應該把軍隊稱為“世界上最大的旅行社”。雖然部隊可以為百萬將士提供食宿。

營銷是中國零售的功能之一,其特點是實現了真正的千人千面。百度、騰訊、網易、頭條基于的用戶行為推廣告“粒子大小”太粗糙,難以理解,原來他們知道的用戶太少了。根據某個消費者的購物記錄、瀏覽/集合預測他購買特定商品的概率需要每天的數據用于AI系統“學習”。與其他網絡企業相比,阿里中國零售業用戶達2.5億人。

阿里中國零售的優點體現在數字上,但不僅僅是數字。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢