前不久,雷軍坦承自己輸掉了與格力董明珠的“5年賭約”——這個在2013年末震動業界的“世紀大賭局”,賭注是10億元,雙方打賭5年內小米營收能否超過格力。而在賭約的最后一年(即2018年),董明珠以格力總營收超出小米總營收200多億的優勢取得了勝利。

不過,雷軍的第二個“大賭局”——曾以10億美元All in金山云,這場“豪賭”或許能讓他贏一次。

昨日晚間(5月8日),雷軍旗下云計算服務商“金山云”正式在美國納斯達克上市,成為全球肺炎疫情期間赴美上市的唯一一家中國科技企業。

在中概股經歷了4月份接二連三的“造假風波”后,金山云在此時選擇赴美IPO,顯得格外矚目。

據了解,金山云將于行使任何超額配股權前發行及出售3000萬股美國存托股票(ADS),占金山云已發行股本(經金山云發售擴大)的約13.9%,每股ADS對應15股普通股,發行價為17美元/ADS。此前,金山軟件、小米等金山云股東已表露認購意向,金山軟件及小米有意向購買金山云最多2500萬美元及5000萬美元的美國存托股票。

金山云赴美IPO,這不僅對其本身而言是一件值得慶祝的事情,對國內云計算領域來說也是一個利好消息,同時在一定程度上也有利于資本市場恢復對中概股及中國科技企業的信心。

當前,國內云計算行業馬太效應顯現,阿里云、騰訊云牢牢把持前兩名的位置,金山云及其它云計算企業則始終在第三梯隊徘徊。在重成本投入與慢回報的重壓之下,云計算企業紛紛上市尋求資本助力,但成功上市后,能否改變金山云“hard模式”的現狀?

1 雷軍的“賭局”

“集團層面賭未來十年的,就是金山云。”在2013年6月的一次采訪中,雷軍表示。

彼時,距金山云成立不過一年多時間。2012年2月下旬,金山軟件宣布轉型移動互聯網,拆分金山快盤業務,成立子公司金山云,正式進軍云計算領域,金山軟件CEO張宏江親自掛帥兼任金山云CEO。

談到金山云的創立,雷軍直言:“我自己還有個小小的遺憾,就是三個子公司業務都是十幾年前做的,比如毒霸是1997年,游戲是1995年,WPS是1988年,能不能做一個2010年以后的事情?所以集團決定再做一項新業務,我們選擇了金山云。至于為什么要投這個項目,因為云是未來核心。”

2014年,雷軍在多個場合談到發展云服務的重要性。在他看來,移動互聯網、IOT、Big Data為云服務帶來了巨大驅動力。“數據爆發的趨勢已經非常明顯,這是新的風口。”

金山能做云服務的邏輯在雷軍看來也很清晰:

一是云服務是2B業務,2B業務的特點就是大公司都需要second source(第二供應商),也就意味著這個市場絕對不是贏家通吃的,一定會有3-5家。

二是云服務等于高科技的設備租賃行業,需要源源不斷的現金,中小創業公司做基礎云服務基本是死路一條,但金山合并報表后有10幾億美元現金。

三是金山有獨特資源和兄弟公司支撐,金山體系里需要一家基礎云服務公司,“我們的生命線全在那里,要么我自己干,要么讓兄弟公司干。”此外,在小米、順為資本的生態系統里也可以引導使用金山云服務。

“我們還有一個優勢,我們金山不是頂級的企業,我們具備獨立第三方的特點。我們不要求你站隊,假設你用了阿里的騰訊會不舒服,而用金山的可以跟BAT每個巨頭關系都很好。”雷軍表示。

雷軍對金山云寄予厚望,并不吝投入巨資。2014年底,雷軍宣布“All-in云服務”,承諾未來3-5年向云業務投入10億美元,以助力金山云進入行業前五。

“要想不被巨頭擠掉,就是比狠,敢燒錢才能活下去,不敢就不要做,云服務比視頻服務更慘烈,如果沒有10億美金的準備和決心,是活不了的。”雷軍說。

發展前期,金山云靠金山系、小米系等兄弟企業“奶活”。此后,以游戲、視頻、金融等為切入點,專注垂直領域,與阿里云、騰訊云等進行差異化競爭。

加上巨量資金投入,金山云成為云計算領域“黑馬”。IDC發布的2015年中國公有云計算報告顯示,在IaaS市場,金山云以251.6%的高增長率躋身第五名,市場份額達到4.5%。

與市場份額同步增長的是金山云的整體營收:2017-2019年,金山云分別實現收入12.36億元、22.18億元、39.56億元,后兩年的年增長率在79%左右。

隨著收入增加,云服務在金山軟件收入中的占比也越來越大,從2014年的個位數增長到了2019年的47%,成功取代網游業務,成為金山軟件收入的第一大來源。

由此來看,一定程度上,金山云確實為金山軟件成長性贏得了更多未來,但金山云自身發展依然困難重重。

2 “第三名”的尷尬

在中國云計算領域,有一個有趣的現象,概括來說,即“第三名爭議”。

阿里云、騰訊云是中國云計算領域公認的第一、二名,但誰是第三名卻始終難有定論。在不同機構出具的行業報告中,由于統計口徑的差異,百度云、華為云、亞馬遜AWS、金山云等在第三名的位置上輪番“坐莊”。

比如,國際研究機構Gartner發布的2019全球云計算市場份額調查報告顯示,在中國公有云市場中,華為云以9%的市場份額位居國內第三名。

公有云正是金山云營收的主要來源,2017-2019年,金山云公有云服務收入分別為12.03億元、22.11億元、34.59億元,分別占總收入的97.3%、95.1%、87.4%。

金山云委托的第三方行業研究公司Frost & Sullivan出具的數據則顯示,從基礎設施即服務(IaaS)和平臺即服務(PaaS)的營收來看,金山云在2019年的市場份額為5.4%。金山云是中國最大的獨立云服務提供商,也是中國第三大互聯網云服務提供商。

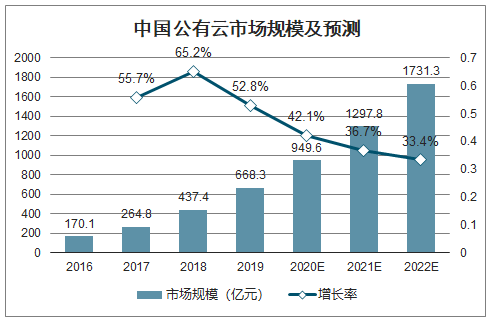

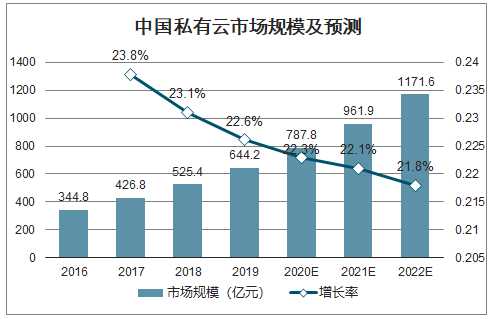

國內云計算市場已達千億,并保持高速增長。到2020年,全球部署數字平臺的組織數量所占比例將增加一倍至60%;到2021年,中國55%新增企業應用將是云原生應用;到2024年,70%的中國500強組織將使用工具實現跨公有和私有云多云管理策略。2022年國內公有云市場規模有望達到1731.3億元,2018-2022年均復合增長率41%;2022年國內私有云市場規模預計為1171.6億元,2018-2022年均復合增長率22%。基于多云架構的數字化轉型,將成為企業提升核心競爭力的“剛需”。

中國公有云市場規模及預測

數據來源:公開資料整理

中國私有云市場規模及預測

數據來源:公開資料整理

“不要問,問就是第三名。”業內如此總結這一現象,這也側面反映了中國云計算領域競爭的激烈程度。當前,中國云計算馬太效應顯現,競爭白熱化,即便是背景雄厚的蘇寧云、美團云,最終也只落得出局下場。

從Gartner的數據來看,在中國公有云市場,2018-2019年,阿里云的市場份額由37.8%上升到了39.2%,騰訊云的市場份額由11.1%上升到了14%。且近日阿里云宣布未來3年再投2000億元在云計算領域,市場勢必進一步向巨頭集中。

自誕生以來,金山云一直強調自己獨立第三方的特質,一定程度上,避開了與阿里云、騰訊云的對比,坐上中國最大獨立云服務提供商的位置。但這個領域里,金山云同樣有眾多對手,且正謀求資本助力。

2020年,國內獨立云計算廠商出現上市小浪潮。其中,Ucloud已成功登陸科創板,青云科創板上市申請進入“已問詢”狀態,浪潮云完成C輪融資后表態將擇期啟動科創板上市工作。

對此,資深科技自媒體人丁常彥對「創業最前線」分析道,上市是融資并推動業務持續發展的一個有效途徑,云計算企業也希望通過進入資本市場獲得持續發展動力。

“另外,上市對企業的財務合規、品牌提升等都是非常好的契機,借助上市,云計算企業在未來的競爭中可以獲得更多客戶的認可和青睞。而對于前期投入較多的投資機構來說,上市也是一個良性退出的機會,畢竟資本不可能持續投入而不求回報。”丁常彥說。

未來,中國云計算“第三名”的爭奪戰,注定更加激烈。

3 “逼上梁山”

在巨頭陰影和友商緊逼之下,金山云在4月17日(紐約時間)遞交了美股上市申請。

盡管早在2019年11月金山辦公科創板上市時,雷軍即已表態:“金山云也在IPO的路上。”

然而,自4月以來瑞幸、愛奇藝、跟誰學等中概股屢遭做空,市場環境對中概股并不是很友好。如此時刻,金山云不像金山辦公一樣選擇勢頭正猛的科創板,而是赴美上市,引發不少關注和猜測。

在丁常彥看來,金山云選擇赴美上市跟資本市場的關系比較大。相比較而言,在納斯達克上市的門檻要低很多。“至于中概股在美國的負面印象,金山云只能‘兩害相權取其輕’了。”

他進一步表示,金山云選擇赴美上市有“搶跑”的意思。金山云選擇美股,在獲批上會更快,有望捷足先登,拉大與那些未上市企業的距離。“以Ucloud為代表的中國云計算企業中生代已經加快了上市步伐,在這種情況下,誰先IPO,誰在后續的融資以及業務擴展上就會占據更大的優勢。”

資金壓力或也是金山軟件迫不及待分拆金山云赴美上市的重要原因,頗有點“逼上梁山”迫不得已的意味。

“云計算是一個需要長期持續高強度投入的領域,金山云已經獲得了多輪巨額融資,單純靠投資機構的長期輸血,還不足以幫助一家云計算企業實現持續運營,通過IPO融資更有可持續性。雖然金山云有金山軟件這樣的背景,但沒有阿里巴巴和騰訊這樣的‘大樹’,可以為阿里云和騰訊云持續輸血。”丁常彥對「創業最前線」表示。

但金山云在業績上并不理想的表現,似乎不利于其講好一個“資本故事”。

近幾年,金山云營收始終處于高速增長狀態,卻仍未完全擺脫對關聯方的依賴。2017-2019年,金山集團、小米和獵豹三大關聯方合計占金山云總營收比重達32%、28.4%和19.36%。

此外,金山云優質客戶總數雖然從2017年的113家增至2019年的243家,但虧損額卻在逐年拉大,2017-2019年累計虧損超28億元。

金山云毛利率極低,2017、2018年為-9.6%、-9%,2019年勉強轉正為0.2%,2020年一季度未經審計的毛利率不低于4.6%,說明金山云仍在以“燒錢”搶占市場。

當然,目前國內云計算企業中虧損的不止金山云一家,但已有Ucloud盈利的先例在前,持續加劇的虧損顯然不利于金山云再講好故事,也不利于其坐穩行業“第三名”的位置。

不過,久處羽翼下,難以真正地長大。是騾子是馬,總要拉出來遛遛,讓市場給出判斷。

4 結語

隨著“新基建”的提出,5G基建、大數據中心、人工智能和工業互聯網等領域的建設正在提速,作為重要數據樞紐的云計算技術,其市場前景有目共睹。Gartner預計,到2020年全球云計算市場規模將達到4114億美元。

但高技術門檻、高資金投入,注定了這是少數人的游戲。微軟、亞馬遜、阿里、騰訊……國際、國內巨頭們都不愿意放棄這塊“蛋糕”。在中國云計算領域,阿里云、騰訊云兩家更是已占據過半市場。

不過,在丁常彥看來,云計算市場不是一兩家企業可以全部吃下的。“阿里云、騰訊云的地位主要體現在公有云領域,目前中國企業基本上采用的是公有云、私有云相混合的應用模式,如果從整體的云計算市場來看,像華為云、紫光云這樣的大型ICT企業依然有改變市場格局的可能。”

“至于金山云、青云等云計算中生代,他們可能無法改變大的市場格局,但憑借他們自身的優勢,依然可以發展得很好。”丁常彥補充道。

不難看出,除了頭部梯隊的幾大玩家,云計算領域里這些實力不容小覷的“新秀們”,正在加快上市與發展的步伐,在未來也將成為推動云計算領域發展的重要變量。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢