去年營收42億。

近日,證監會官網披露了東鵬飲料(集團)股份有限公司(以下簡稱“東鵬飲料”)的招股說明書,擬發行不超過4001萬股。

東鵬飲料旗下最有名的產品是能量飲料“東鵬特飲”,貢獻了每年營收中的絕大部分。招股書顯示,2017年至2018年能量飲料分別貢獻收入27.35億元、28.85億元、40.03億元,連續三年都占公司營收的95%。

2019年東鵬飲料業績大漲,營業收入達到42.09億元,同比增長38.56%,增長率遠超2018年的6.81%;同時歸母凈利潤達到5.71億元,同比大漲164%。

此前有媒體報道稱,過去兩年東鵬特飲零售價格大幅下降是推動銷售增長的重要因素,招股書同樣顯示,東鵬特飲的到岸價(出廠價)比2017年底有所降低,大幅降價后利潤卻大幅上漲,東鵬特飲的“煉金術”令人稱奇。

去年賣出24億瓶

東鵬飲料的主營業務是飲料產品的研發、生產和銷售,消費者最為熟知的是“年輕就要醒著拼”、“累了!困了!喝東鵬特飲”等廣告語。根據招股書中援引《Enengy Drinks in China》的數據,2019年東鵬特飲市占率為15%,是僅次于紅牛(57%)的國內功能飲料市場第二大品牌。除了占銷售額95%的東鵬特飲,東鵬飲料旗下還有柑檸檬茶、陳皮特飲、包裝飲用水等產品。

事實上,近年來以東鵬飲料為代表的的功能飲料品牌的崛起,與霸主“紅牛”自廢武功不無關系。根據中商產業研究院的數據,2016年時紅牛市占率還高達80%,但此后深陷與紅牛品牌方泰國天絲的商標權之爭,市占率也被身后的東鵬、樂虎逐漸侵蝕。

來自:招股書

根據招股書,東鵬特飲分成四條產品線,分別是250ml“金磚”、250ml“金瓶”、250ml“金罐”以及500ml“金瓶”,零售指導價分別是2元、3元、4元、5元。2019年東鵬特飲合計銷量為84.86萬噸,相當于一年賣出24億瓶(罐)。

來自:招股書

細分來看,500ml金瓶的銷售增長成為推動東鵬特飲2019年業績大增的最重要原因,過去兩年這一產品的銷售增長高達171%和1242%,2019年500ml金瓶銷售收入也首次超過公司營收的50%。但有意思的是,銷量暴漲的500ml金瓶卻是過去兩年4種特飲產品中出廠價唯一上漲的產品,從2017年末的77元小幅增長至2019年末的80元,與此同時250ml金瓶和250ml金罐的到岸價分別下降了16%和35%。

梳理發現,東鵬特飲的銷量增長或與三大因素相關。首先是近年來功能飲料市場的高速增長,根據《Energy Drinks in China》,過去三年中國功能飲料市場的復合增長率為15%,是飲料細分市場中增速最快的之一。

此外,最近兩年東鵬特飲加大了廣告營銷的投入。公開資料顯示,2018年以來東鵬特飲相繼贊助中超聯賽、央視俄羅斯世界杯轉播、葡萄牙國足、WTA珠海站、CEC中國汽車耐力錦標賽等體育賽事,以及《三生三世》、《親愛的、熱愛的》、《歡樂頌》、《天天向上》等熱門劇集綜藝。這也讓其市場費用在2017年-2019年漲至8.3億元、9.7億元和9.8億元。

第三點就是近兩年大打價格戰。2018年底恰逢食品行業漲價潮,東鵬特飲卻開啟降價之路。根據北京商報報道,面對國內功能飲料市場的激烈競爭,東鵬特飲選擇降價保份額,將原本售價6元/罐的東鵬特飲降至3.5元。

時間財經通過京東商城了解到,在其自營旗艦店上,目前24盒一箱的東鵬金磚為36元/箱,東鵬金罐價格為62.9元/箱,500ml瓶裝東鵬特飲的價格為99.9元/箱,僅比到岸價高20%。

根據北京商報,價格戰讓東鵬特飲的渠道承受了巨大壓力。一位零售店負責人稱,東鵬特飲降價后每罐零售價為3.5元,利潤僅5角錢,還不如瓶裝水的利潤高。

身家或超70億

根據招股書,東鵬飲料的前身是東鵬實業,最初是于1994年由深圳東方有限公司旗下的東鵬飲料廠變更為獨立法人。東鵬實業最初是全民所有制企業,2003年完成所有制改革,現任董事長林木勤等20人以253.66萬元的價格從國企東方有限買下了東鵬實業100%的股權,并更名為東鵬有限。

歷經數次股權變更后,東鵬飲料呈現出明顯的家族企業特征。目前董事長林木勤直接或間接持有56.41%的股份,是東鵬飲料的控股股東和實控人;另外四位占股5%以上的大股東中,除了機構投資者君正投資和持股平臺鯤鵬投資外,另兩位分別占股5.8%的大股東林木港和林戴欽與林木勤是兄弟和叔侄關系,再加上6、7位直接或間接持股的林氏親屬,時間財經統計后發現林氏家族持股比例超過70%。

天津君正投資管理合伙企業是東鵬飲料股東中唯一的機構投資者,其背后的管理者是專注消費領域投資的私募基金加華資本。根據加華資本的官網,其投資版圖包括紅牛中國和母公司華彬集團、紅牛供應商奧瑞金,老鄉雞、小罐茶、愛慕內衣、巴比食品、來伊份、恰恰食品、居然之家等消費品牌,以及滴滴、新美大、美圖等互聯網巨頭。

2017年4月,君正投資2.975億元取得東鵬飲料8.5%的股權,同時以5250萬元從林木勤手中買下1.5%的股權,以此計算,2017年增資完成后的東鵬飲料估值達到35億元。

根據招股書,東鵬飲料預計將募集至少14.9億元資金,并投入建設生產基地、網絡營銷、建設研發中心、總部大樓等項目。按照招股數中說明的出讓4001萬股以及發行完成后總股本不超過4.0001億股計算,IPO完成后東鵬飲料市值將達到149億元,相比2017年融資時暴漲3倍以上。據此計算,若東鵬飲料順利完成IPO,目前持有56.41%股份的林木勤身家將輕松超過76億元。

來自:Wind資訊

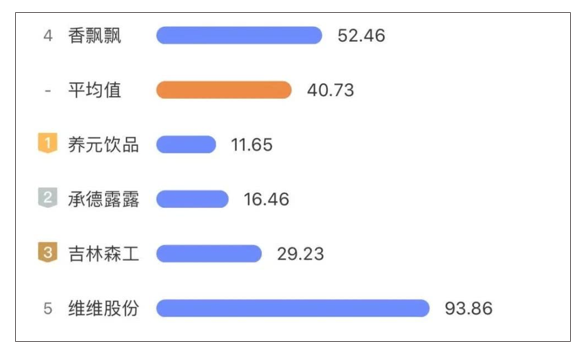

按照過去三年5.71億元、2.16億元、2.96億元的凈利潤,IPO完成后東鵬飲料的市盈率預計將達到26、69和50。而根據Wind資訊,A股飲料行業的平均市盈率為40.73,市值276億元的行業龍頭養元飲品的市盈率僅為11.66。

實際上,高速發展的同時,近年來功能飲料行業也因食品安全問題屢次引發爭議。東鵬飲料也在招股書中提示相關政策風險時稱,食品飲料行業受到的監管日趨嚴格,2017年以來相關部門陸續頒布或修訂了《關于食品安全生產經營企業建立食品安全追溯體系的若干規定》、《中華人民共和國食品安全質量法》、《中華人民共和國食品安全法》等。

而此前東鵬飲料也因食品安全問題引起爭議。根據金羊晚報報道,2013年東鵬特飲深陷違規添加添加劑的食品安全門事件,當時有消費者因其配料中添加有“胭脂紅、苯甲酸鈉、檸檬酸鈉”等添加劑而向當地藥監部門舉報。

此外,市場過于集中也是東鵬飲料發展前景令人擔憂的問題之一。起步于廣東地區的東鵬飲料,2017年-2019年廣東區域的銷售額占分別占當期營收的66.66%、61.1%和60.12%。

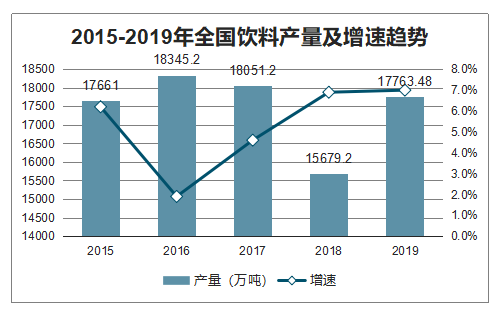

我國飲料市場得到穩定增長,2016-2018年全國飲料產量有所下降,2019年全國飲料產量回升;2019年全國飲料產量為17763.48萬噸,同比增長7%。

2015-2019年全國飲料產量及增速趨勢

數據來源:公開資料整理

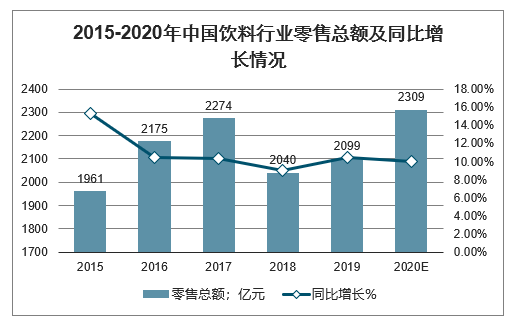

從2015-2017年間,中國飲料類零售一直保持平穩增長趨勢,但2018年中國飲料市場下降,2019年飲料市場零售總額達到2099億元,同比增長10.4%。預計2020年中國飲料類零售額將達到2309億元,增速依然保持10%左右。

2015-2020年中國飲料行業零售總額及同比增長情況

數據來源:公開資料整理

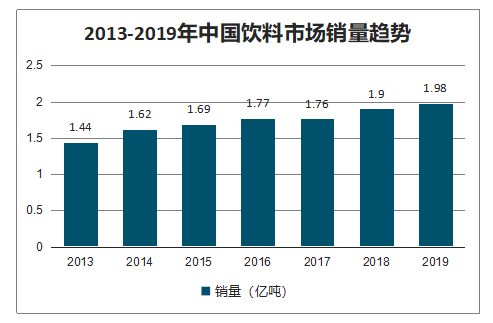

國內飲料市場同樣表現不俗,預計2018年全國飲料市場銷量將達1.9億噸,到2019年將近2億噸。

2013-2019年中國飲料市場銷量趨勢

數據來源:公開資料整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國飲料行業市場運營格局及未來前景分析報告

《2025-2031年中國飲料行業市場運營格局及未來前景分析報告》共十二章,包含2020-2024年中國飲料行業新增投資現狀分析,2025-2031年飲料行業發展預測分析,2025-2031年中國飲料行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢