2019年起國際油運市場的供需基本面將持續(xù)向好,油輪運輸行業(yè)將步入新一輪上行周期”,并從三個方面進行了分析。在運輸需求方面,中遠海能認為盡管OPEC再度執(zhí)行為期6個月的減產,但與2018年形勢不同,美國、巴西等美洲地區(qū)原油出口增長確定性大幅增強。預計2019年全球石油消費仍將增長約140萬桶/日。貨源結構變化引起的運距拉長以及石油消費的穩(wěn)健增長將給油輪運輸需求帶來有力支撐。在新增運力方面,預計2019年上半年仍將迎來一波新船交付潮,但受造船行業(yè)產能出清、鋼材、人工成本上升以及環(huán)保公約對船舶建造標準的提高,新造船價格或將進入上漲周期。2019年1月VLCC新船造價為9,300萬美元/艘,較2018年初的8,150萬美元/艘提高了約14%,將一定程度上抑制新船訂單的增速。在運力拆解方面,截至2019年2月,全球15年以上原油輪占總運力比例約22%,處于歷史高位。除了船隊老齡化,日益嚴格的環(huán)保公約也將支持未來一段期間內較高的拆解率。另外,2019年是IMO限硫公約實施前的最后一年,選擇安裝脫硫設備的油輪將在2019年內集中進塢改造,將階段性地影響有效運力的供給。

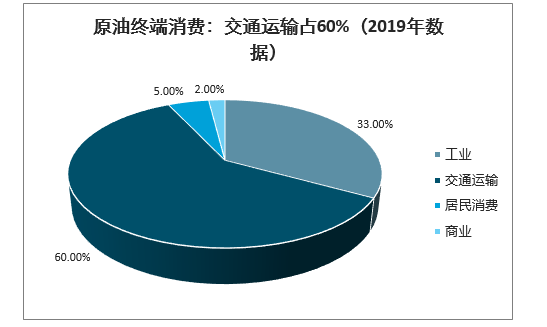

原油的終端消費中,與客運和貨運相關的占比高,約為60%(2019年數據)。隨著疫情在全球范圍內擴散,到4月2日已有54個國家宣布進入緊急狀態(tài)(這些國家的GDP 占全球的42%),3月23-29日全球國際航線數量同比下降63%,因此對原油的消費需求可能出現大幅減少,根據預測,短期的影響可能為20-30百萬桶/天,占全球原油消費需求的20%-30%。從目前來看,全球疫情的拐點何時到來尚無法判斷,而且即使出現了確診病例數量下降的情況,可能仍需要經過一段時間才會解除封城政策,甚至在解除封城之后,居民的日常出行仍會減少,因此,在未來一段時間內原油過剩導致的油價下跌和庫存累積將不可避免,從遠期升水的幅度來看,本輪升水幅度已經超過2008-2009和2014-2015年。即使未來一段時間內有新的減產協議達成,但如果減產的幅度不足以抵消需求的下降,仍將出現庫存累積,油價仍可能維持遠期升水結構(上一輪的升水從2014年四季度持續(xù)到2017年初,持續(xù)約2年半)。

從短期而言,對于資源依賴型的產油國來說,重要的是出售原油獲得的財政收入,當減產行為無法達到穩(wěn)定或提高價格的效果(例如當遇到疫情在全球爆發(fā)、原油消費需求驟降,即使少量減產油價也不可避免的出現明顯下跌),那么此時產油國的選擇是增產以獲得更多收入(以更高的量彌補更低的價格)而不是減產(量價齊跌,收入驟減)。3月6日OPEC+會議談判失敗之后,事實上出現的就是這種情形。

OPEC秘書長提議召開OPEC+緊急會議(本來下一次OPEC會議將于2020年6月9日舉行),除了OPEC國家和俄羅斯以外,還將邀請其他產油國家,從最新的消息來看,目前的時間可能由最初提議的周一(4月6日)推遲到周四(4月9日)。無法準確判斷會議的結果,但要達成有實際約束力的巨額減產協議,需要經歷較多的利益博弈(包括OPEC+之外的其他產油國,如加拿大、巴西、挪威等),尤其是減產額度的分配,短期內達成共識的概率不高。

另一方面,無論OPEC談判結果,僅僅因為談判的消息,可能會使油價繼續(xù)出現反彈,從而使得升水有所收窄,這也會傳導到油運市場:貨主和租家情緒可能會有所變化,運價將出現一定程度的回調。如果最后會議的結果沒有很快達成協議,而疫情對需求的影響仍在持續(xù)甚至惡化,原油市場的過剩重新被定價,那么可能導致油價繼續(xù)面臨下跌壓力,遠期升水或再度回升,從而推動運價再度反彈。因此短期來看,運價可能在相對高位震蕩,但股價并沒有反映運價均值的上漲。

原油終端消費:交通運輸占60%(2019年數據)

數據來源:公開資料整理

由于全球疫情影響,原油消費量將明顯下降:根據貿易商的預測

數據來源:公開資料整理

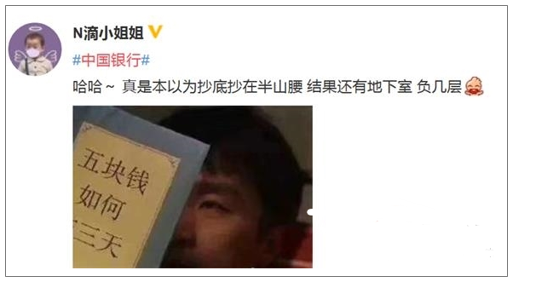

3月時,國際油價不斷下行,不少投資者選擇抄底銀行“紙原油”,期待之后能大賺一筆。

但20日-21日,國際油價罕見的暴跌,讓一些投資銀行原油交易產品的投資者欲哭無淚。

按照一般投資人的理解,抄底實物資產,最差也就是把本金虧光,但國際油價的這輪暴跌,讓部分投資者不僅虧了本金,還有人稱自己“一覺醒來倒欠銀行幾十萬”。

有投資者稱中行原油寶“虧到倒貼”

20日,國際油價大跌,美國WTI原油期貨5月合約因21日到期結算價暴跌超300%至-37.63美元/桶,創(chuàng)下歷史首次負值紀錄。21日,國際油價再次閃崩,美國WTI原油期貨主力合約一度暴跌近65%,最低報6.47美元/桶,創(chuàng)1988年以來新低,最終收于13.15美元/桶,跌幅為35.63%;布倫特原油期貨主力合約一度暴跌超30%,最低報17.51美元/桶,創(chuàng)2004年以來新低,收盤時跌幅收窄至23.74%,報19.50美元/桶,未能收復20美元關口。

與此同時,早在3月份就把國內銀行原油產品“買爆”的投資者也未能幸免,尤其是抄底中行原油的投資者。

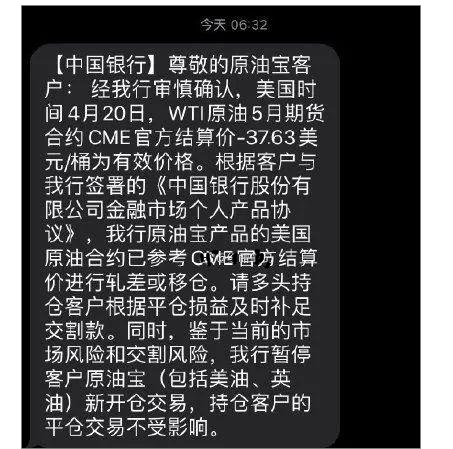

據悉,中國銀行原油寶美油2005期合約(含美元、人民幣)于4月21日到期,并在4月20日22時停止交易和啟動移倉。21日,由于結算價格尚未確認,21日所有投資者的賬戶被凍結,處于浮虧狀態(tài)。當天晚上,中行公告稱,正積極聯絡CME(芝加哥商品交易所),確認結算價格的有效性和相關結算安排,暫停WTI原油合約當日交易。

22日,中國銀行再次公告稱:鑒于當前的市場風險和交割風險,中國銀行自4月22日起暫停客戶原油寶(包括美油、英油)新開倉交易,持倉客戶的平倉交易不受影響。同日,美國原油2005合約-37.63元/桶的結算價格被確認有效。

這一下在投資者圈子里“炸了鍋”。

抄底原油的投資者已欲哭無淚。

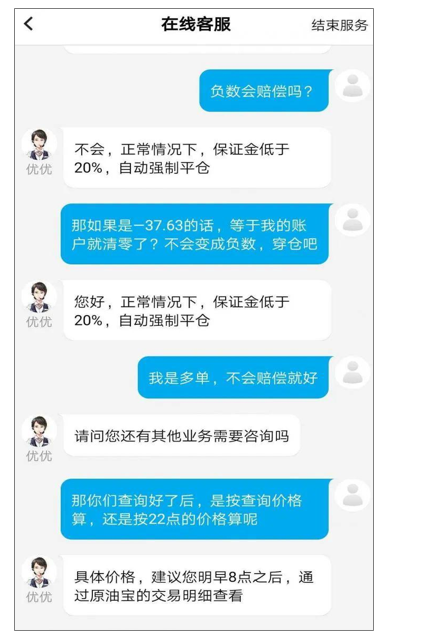

有投資者表示:“我交了保證金買了中國銀行的原油寶產品,選擇到期移倉。20號晚上10:00被禁止交易,今天告訴我不僅保證金分文不剩(按規(guī)則應該在虧損20%本金的時候強制平倉),我還欠銀行幾十萬?”

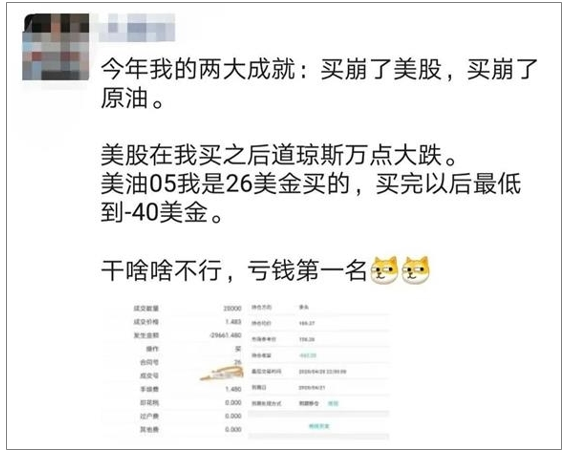

美國原油期貨5月合約崩盤,突破了投資者的想象力。在美原油跌到10美元附近的時候,中證君無意間掃到微信動態(tài)中,好幾個朋友已經興高采烈地加入了抄底的隊伍。“此時不抄,更待何時?難道石油能倒貼錢賣?”

而現在那些抄底的朋友,已經至少兩天沒有更新動態(tài)了。

有投資者在微博上曝出一份中國銀行追加交割款的短信,“我行原油寶產品的美國原油合約已參考CME官方結算價進行軋差或移倉。請多頭持倉客戶根據平倉損益及時補足交割款。”

另有投資者提出之一,“原本是保證金低于20%自動斬倉,怎么現在不只是沒有平倉,反而要賠錢?”

而據部分客戶截圖內容顯示,銀行客戶確實有回復稱“正常情況下,保證金低于20%,自動強制平倉。”

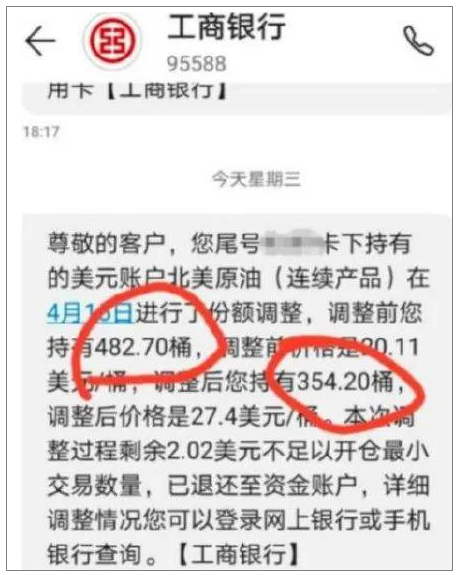

還有人曬出截出結算單顯示,開倉本金是194.23元,本金388.46萬元,但是現在總體虧損920.7萬元,倒欠銀行532.24萬元。

值得注意的是,與中行不同,工行、建行、民生等銀行都在約一周前為客戶完成移倉,但是不少投資者還是損失慘重。

臨時平倉、逃過一劫的投資者則大呼僥幸。

信誓旦旦地抄底也就在上個月。

由于移倉時間靠后且時間點明確,據財新引用分析師的說法,“中行的換倉早就被空頭盯上了。而工行、建行在移倉時,也已經遇到了類似的空頭狙擊,只是情況沒有中行這么極端。”

原油寶是什么產品?

據中國銀行官網介紹,原油寶是指中國銀行面向個人客戶發(fā)行的掛鉤境內外原油期貨合約的交易產品,按照報價參考對象不同,包括美國原油產品和英國原油產品。其中美國原油對應的基準標的為“WTI原油期貨合約”,英國原油對應的基準標的為“布倫特原油期貨合約”,并均以美元(USD)和人民幣(CNY)計價。中國銀行作為做市商提供報價并進行風險管理。個人客戶在中國銀行開立相應綜合保證金賬戶,簽訂協議,并存入足額保證金后,實現做多與做空雙向選擇的原油交易工具。

原油寶產品為不具備杠桿效應的交易類產品,按期次發(fā)布合約,合約采取“交易品種+交易貨幣+年份兩位數字+月份兩位數字”組合方式命名。

除此以外,原油寶的產品機制與原油期貨極為相似。

1、原油寶是賬戶交易類產品,賬戶中的原油份額不能提取實物。(相當于現金結算,不能交割,投資屬性更強)

2、原油寶采用保證金交易形式,暫不提供杠桿,可以進行多空操作。(與原油期貨類似,多空雙向交易機制)

3、交易起點低:交易起點數量為1桶,交易最小遞增單位為0.1桶。(門檻低,原油期貨開戶門檻50萬,INE原油期貨1000桶每手交易單位)

4、T+0交易:日內可多次進行交易,最大限度提高資金效率。(與原油期貨,被清理整頓的原油現貨類似)

白菜價是原油的8倍

隨著油價暴跌,一些無可奈何的投資者當起了段子手,有人網上稱,“一覺醒來欠了銀行幾十萬”,“因做多原油期貨爆倉,手中房子急需出手”,更有讓人不忍直視段子對白,如:

原油:活得沒有自尊啊,簡直就是白菜價……

白菜:你也敢跟我比(一臉不屑)?

原油:那我跟水比總可以吧?

水:老兄,我也比你貴好不?

國際原油通常以桶來概述,以世界平均比重阿拉伯34度輕質原油為基準計算,每桶原油容積約等于159升,每噸原油為7.33桶。

按照1桶原油=159升=6.47美元換算,1桶原油=45.78元人民幣(匯率1美元=7.0752元人民幣), 1噸原油=7.33桶=47.43美元=335.58元人民幣。

而北京新發(fā)地市場21日大白菜均價為2.7元/公斤,每噸大白菜則為2700元;普通瓶裝礦泉水一般是1瓶0.55升,按2元/瓶計算,1桶礦泉水(159升)=578元人民幣。大白菜和礦泉水的價格都明顯比原油貴。

油價為何暴跌?

由于WTI原油期貨5月合約21日到期,20日不再是交易最為活躍的合約,因此負油價并不能準確反映當前油價。但21日主力合約的暴跌引發(fā)了市場的擔心。

據中新網,隆眾資訊副總經理閆建濤表示,當前影響油價的最主要因素不是生產成本,而是庫存。疫情引發(fā)了基礎設施和交通物流不暢等問題,原油很難外輸或儲存。

疫情不斷蔓延,導致全球石油需求急劇縮減。國際能源署(IEA)預測今年全球石油需求創(chuàng)紀錄地減少每日930萬桶,其中4月需求減少2900萬桶/日,跌至1995年以來最低水平。

多位業(yè)內專家指出,原油的需求和供應在短期內彈性很小,盡管儲備原油可以一定程度上穩(wěn)定市場,但全球儲油設備正在迅速被填滿。“全球石油最大儲存容量約為68億桶,其中近60%如今已被填滿。”

4月21日,全球最大的獨立石油存儲公司Royal Vopak的首席財務官Gerard Paulides對外媒表示,新冠疫情下供過于求,交易商儲存原油和精煉燃料的空間已經被占滿。

“我們終端上石油的可用容量幾乎賣光了,” Paulides說道,“Vopak全球范圍內的儲存空間,只要不是還在維修中的幾乎都沒了,我聽說其他地方也是這樣。”

不少投資者在2008年金融危機原油處于極低價格時,租用油輪儲存原油,只要油價上漲幅度超過租用成本就可以獲利。然而目前已有1.6億桶石油儲存在世界各地的郵輪上,若油價無法回升,實物交割后,投資人要承擔運輸和郵輪倉儲費用。

同樣是疫情重擊下供需關系失衡,奶農可以倒掉易腐爛、儲存成本又高的牛奶。但產油商不可能靠將易變質、無法長期存放、運輸和儲存成本很高的原油倒進海里來救市。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢