日常生活中,很多人都會前往辦理儲蓄業務。但是,在辦理存款業務的時候,相信不少人都遇到過這樣的現象:明明銀行擁有各種各樣的存款定期年限,但是,銀行柜員卻力推1年定期存款。

而按照常理來說,銀行的業務是基于攬儲業務上的,為了能夠讓銀行利益最大化,銀行柜員應該力推5年期的定期存款。

事實上,銀行柜員之所以會力推一年定期存款,也是有著原因的。根據銀行內部員工透露,力推一年定期存款,其實是一種共贏的局面。對于銀行而言,同樣的攬儲金額,存款定期時間越長,那么,支付的利息也會越高。

一般來說,銀行1年定期存款利率是1.50%,而5年定期存款利率是3.3%。銀行的攬儲時間變長了,但是,利息也隨之增長了。而銀行柜員力推1年定期存款,不僅能節約銀行的運營成本,還能增加銀行的凈利潤。

銀行柜員推薦1年定期存款,對于銀行而言,可以從中獲益。對于儲戶而言,同樣能夠獲益良多。現在人們的開銷很大,很多人根本不愿意再度存銀行長期存款了。

畢竟,選擇長期定期存款的方式,如果遇上資金周轉不靈,需要提起取出錢。那么,收益只能按照活期方式來計算,如此一來,利息會大打折扣。

要是選擇1年定期存款,就算是在存款中途取出來,收益也不會受到太大的影響。畢竟,1年定期存款的利率本身就不算高。

而選擇5年定期存款,差異性就會比較明顯了。畢竟,5年的時間,等到的時間很長。而人們在進行投資的時候,時間成本也是考慮因素之一。

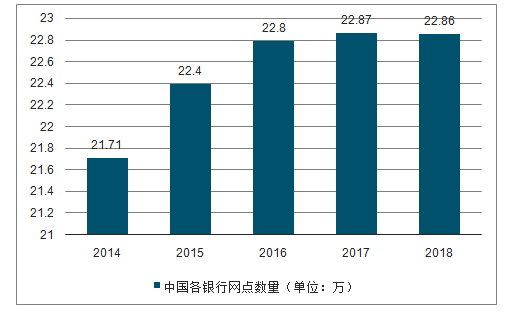

隨著現在消費市場的不斷變革,人們在進行投資的時候,更加注重資金的流動性。所以,為了保障自己的利益最大化,越來越多的人的儲蓄意愿,傾向于選擇短期儲蓄。全面實行疊加換機潮,替代空間可達百億:“金標”全面實行使得大多數銀行網點將重新采購符合“金標”要求的機具。截至2018年底,我國銀行網點共有22.86萬個。每個網點平均需要一至兩臺小型清分機(2-4口),平均采購規模4-5萬元,80%銀行網點將重新采購,替代規模達73-91億元;點鈔機平均采購規模1-2萬元,80%銀行網點將重新采購,替代規模18-37億元。2018年供應商機具基本處于測試準備中,多數銀行2019年正式放量招標,考慮銀行上一輪的清分機采購高峰已經過去5年,清分機和點驗鈔機等機具將迎來新一輪的三年更換潮,市場空間規模達百億,未來兩年招標體量有望持續攀升。

中國各銀行網點數量(單位:萬)

數據來源:公共資料整理

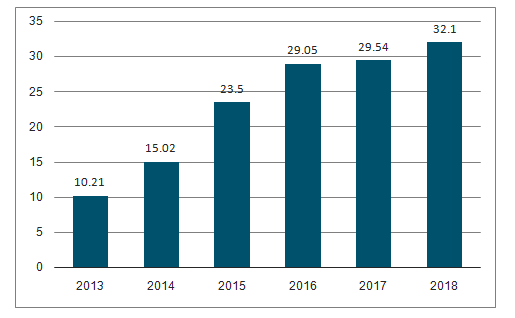

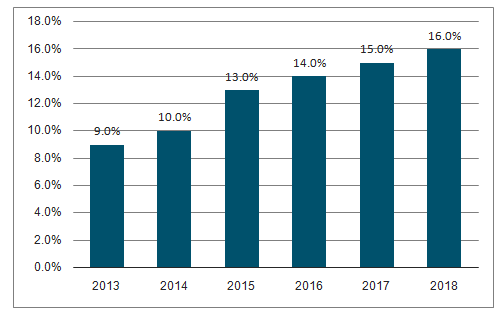

銀行業務類型不斷增加,IT系統需要拓展。出于追求規模經濟和分散風險的考慮,目前國內銀行越來多地參與到非銀行類金融業務的經營中,由此帶來經營理念、組織架構、管理模式、服務方法、產品功能等方面的創新。此外,銀行發展中間業務,轉變單一依靠存貸差的盈利模式。以財富管理業務為例,我國銀行理財規模和占比均快速增加,截至2018年,我國銀行理財產品資金余額達到32.1萬億,銀行理財產品占中國個人可投資資產比例達到16%。銀行多元化業務發展依賴信息系統支持,傳統的IT系統需要改造和拓展,以創新為動力的信息系統建設和升級需求將推動IT建設投入的增加。

銀行理財產品資金余額(萬億)

數據來源:公共資料整理

銀行理財產品占中國個人可投資資產比例

數據來源:公共資料整理

銀行柜員之所以推薦1年定期存款,其實也是跟隨儲戶的存款意愿。畢竟,儲戶在選擇存款的時候,心態已經轉向了短期業務。

其次,隨著互聯網的不斷普及,儲戶借助互聯網技術,對于投資知識有了詳細的了解。再加上投資的渠道正在不斷增多。因此,銀行的5年定期存款,已經很少愿意存儲了。

此時銀行柜員要是力推5年定期存款,在一定程度上,則會降低儲戶的好感度,甚至會將存款意愿較高的客戶“推出門”!

銀行銀行力推1年定期存款業務,則會有不一樣的效果。畢竟,1年定期存款業務滿足人們對資金流動性的需求。在服務儲戶的同時,還能給銀行減少運營成本,降低銀行的負債率。

可以說,此舉可以是一舉多得。正是由于這是一種共贏的局面,這才出現了銀行柜員力推1年定期存款的現象。

作為一個普通的儲戶,我們面對這樣的推薦行為,也是可以納入考量范圍的。畢竟,選擇權在我們自己的手中。不管是選擇短期定期存款業務,還是選擇長期定期存款業務,其實都是要結合我們自身需要來決定。銀行柜員的建議,其實只是一個參考作用而已,不要過于放在心上。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2024-2030年中國銀行業大模型行業市場動態分析及發展前景研判報告

《2024-2030年中國銀行業大模型行業市場動態分析及發展前景研判報告》共九章,包含全球及中國銀行業大模型企業案例解析,中國銀行業大模型產業政策環境洞察&發展潛力,中國銀行業大模型產業投資戰略規劃策略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢