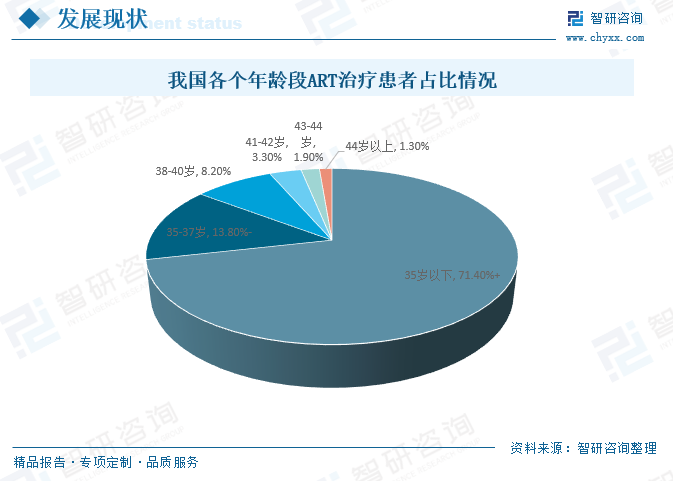

內(nèi)容概要:育齡婦女高齡化、初婚初育年齡增加會(huì)導(dǎo)致女性錯(cuò)過(guò)最佳生育年齡削弱生育基礎(chǔ)不孕不育率有上升趨勢(shì)。目前我國(guó)使用ART治療患者仍以35歲以下的年輕夫妻為主,占71.40%;35-37歲的夫妻占13.80%;38-40歲的夫妻占8.20%;41-42歲的夫妻占3.30%;43-44歲的夫妻占1.90%;44歲以上的夫妻占1.30%。

關(guān)鍵詞:輔助生殖市場(chǎng)規(guī)模、輔助生殖市場(chǎng)競(jìng)爭(zhēng)格局、輔助生殖行業(yè)發(fā)展前景

一、輔助生殖行業(yè)概況

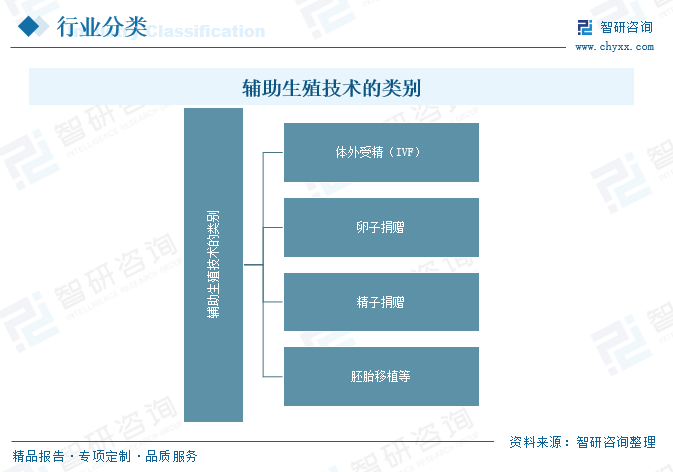

輔助生殖是指利用醫(yī)學(xué)和生物技術(shù)手段,在人類(lèi)或動(dòng)物繁殖過(guò)程中提供幫助或進(jìn)行干預(yù),以增加生育的機(jī)會(huì)或解決生殖健康問(wèn)題的一系列方法和技術(shù)。這包括了多種輔助生殖技術(shù)(AssistedReproductiveTechnologies,簡(jiǎn)稱(chēng)ART),如體外受精(IVF)、卵子捐贈(zèng)、精子捐贈(zèng)、胚胎移植等。

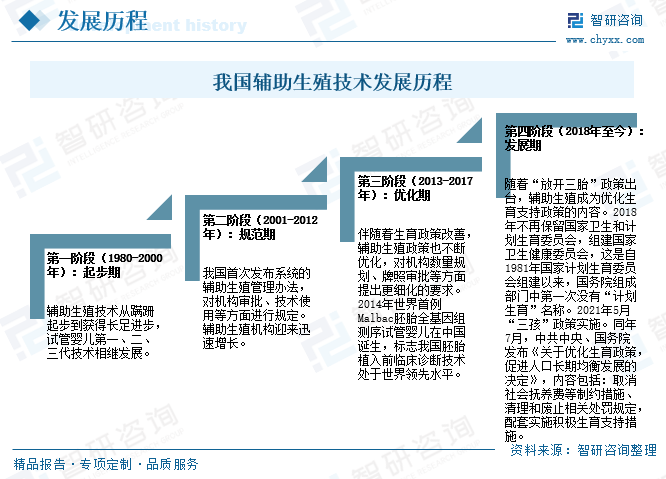

2005年12月28日,長(zhǎng)沙,有著悠久歷史且會(huì)員眾多的中華醫(yī)學(xué)會(huì)又誕生了一個(gè)重要的學(xué)術(shù)機(jī)構(gòu)——中華醫(yī)學(xué)會(huì)生殖醫(yī)學(xué)分會(huì),其成立標(biāo)志著中國(guó)生殖醫(yī)學(xué)研究將步入快速發(fā)展時(shí)期。雖然我國(guó)輔助生殖技術(shù)起步晚,但是發(fā)展較快,歷經(jīng)三十多年發(fā)展,我國(guó)輔助生殖技術(shù)已走在國(guó)際生殖醫(yī)學(xué)領(lǐng)域前列。

二、輔助生殖行業(yè)發(fā)展現(xiàn)狀

輔助生殖技術(shù)的發(fā)展為那些由于生理問(wèn)題難以自然懷孕的夫婦提供了機(jī)會(huì),也為單身、同性伴侶等提供了一些實(shí)現(xiàn)生育愿望的途徑。2000年以來(lái),我國(guó)經(jīng)批準(zhǔn)開(kāi)展人類(lèi)輔助生殖技術(shù)的醫(yī)療機(jī)構(gòu)數(shù)量不斷增長(zhǎng),最近幾年達(dá)到高峰期,2018年我國(guó)經(jīng)批準(zhǔn)開(kāi)展人類(lèi)輔助生殖技術(shù)的醫(yī)療機(jī)構(gòu)數(shù)量達(dá)到峰值。

隨著人類(lèi)輔助生殖技術(shù)的發(fā)展,不孕癥的治療方法越來(lái)越多樣化,治愈率明顯提高。目前全球范圍內(nèi)已有超過(guò)800萬(wàn)名通過(guò)ART出生的子代。雖然ART是一門(mén)新興學(xué)科,但是其包含的各種技術(shù)發(fā)展十分迅速等。據(jù)不完全統(tǒng)計(jì)數(shù)據(jù),2023年我國(guó)人類(lèi)輔助生殖治療周期數(shù)約為189.3萬(wàn)例,較2022年增加9.6萬(wàn)例;預(yù)計(jì)2024年約為199.1萬(wàn)例。

年齡是影響生育能力的重要因素?zé)o法逆轉(zhuǎn)。育齡婦女高齡化、初婚初育年齡增加會(huì)導(dǎo)致女性錯(cuò)過(guò)最佳生育年齡削弱生育基礎(chǔ)不孕不育率有上升趨勢(shì)。目前我國(guó)使用ART治療患者仍以35歲以下的年輕夫妻為主,占71.40%;35-37歲的夫妻占13.80%;38-40歲的夫妻占8.20%;41-42歲的夫妻占3.30%;43-44歲的夫妻占1.90%;44歲以上的夫妻占1.30%。

受到生存壓力加大、生活環(huán)境惡化、生理機(jī)能衰退及生育年齡延遲等多方面因素影響,中國(guó)不孕不育患者數(shù)量正持續(xù)增加。與此同時(shí),在居民生活水平不斷提升與對(duì)出生缺陷與預(yù)防的認(rèn)知逐步增加的背景下,輔助生殖需求正不斷擴(kuò)大,市場(chǎng)空間廣闊。預(yù)計(jì)2024年我國(guó)輔助生殖市場(chǎng)規(guī)模從2016年的273.65億元增長(zhǎng)至579.38億元。

2016年我國(guó)輔助生殖行業(yè)的價(jià)格約為3.25萬(wàn)元/例,2023年我國(guó)輔助生殖行業(yè)的價(jià)格約為2.95萬(wàn)元/例,預(yù)計(jì)2024年中國(guó)人類(lèi)輔助生殖行業(yè)的價(jià)格將達(dá)到2.91萬(wàn)元/例。

相關(guān)報(bào)告:智研咨詢(xún)發(fā)布的《中國(guó)輔助生殖行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資策略研究報(bào)告》

三、輔助生殖行業(yè)產(chǎn)業(yè)鏈

1、輔助生殖行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu)

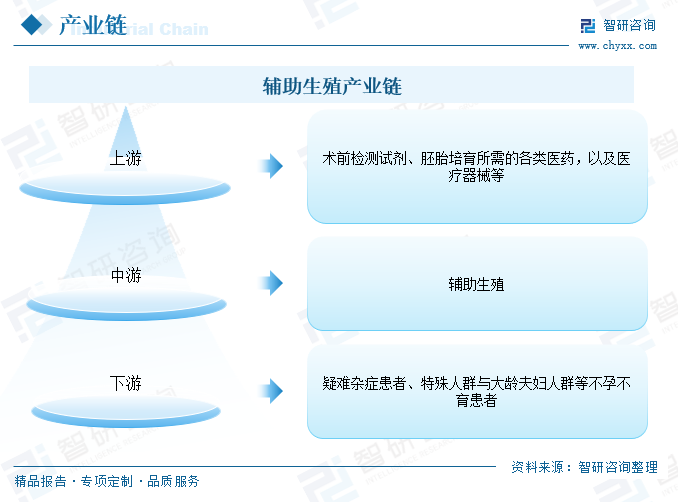

輔助生殖產(chǎn)業(yè)鏈上游為各類(lèi)醫(yī)藥器材供應(yīng)商,為輔助生殖治療提供各類(lèi)術(shù)前檢測(cè)試劑、胚胎培育所需的各類(lèi)醫(yī)藥,以及醫(yī)療器械等,涉及的子板塊與產(chǎn)品眾多。其產(chǎn)業(yè)鏈下游為各類(lèi)消費(fèi)群體,主要包括疑難雜癥患者、特殊人群與大齡夫婦人群。

2、輔助生殖行業(yè)產(chǎn)業(yè)鏈上游-醫(yī)藥

輔助生殖長(zhǎng)期被視為高端醫(yī)療、消費(fèi)醫(yī)療,各類(lèi)醫(yī)藥器材供應(yīng)商,為輔助生殖治療提供各類(lèi)術(shù)前檢測(cè)試劑、胚胎培育所需的各類(lèi)醫(yī)藥,以及醫(yī)療器械等。

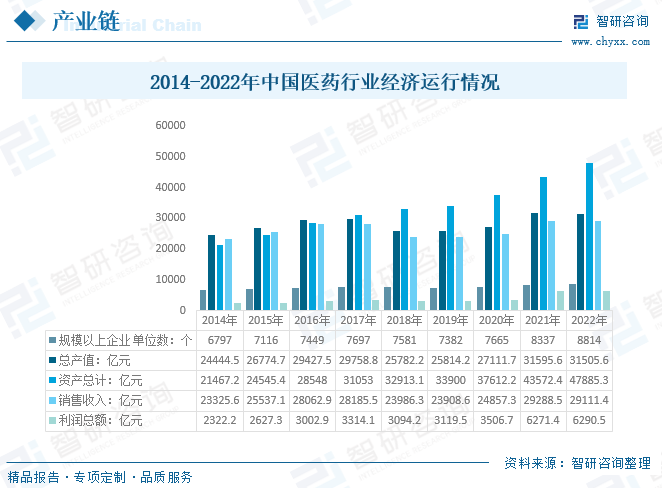

醫(yī)藥行業(yè)是我國(guó)國(guó)民經(jīng)濟(jì)的重要組成部分,隨著我國(guó)國(guó)民經(jīng)濟(jì)的快速持續(xù)增長(zhǎng),人民的生活水平的不斷提升,我國(guó)醫(yī)藥行業(yè)也得到不斷快速發(fā)展。截止2022年12月底,我國(guó)醫(yī)藥行業(yè)規(guī)模以上企業(yè)數(shù)量達(dá)到8814家,較2021年增長(zhǎng)477家;醫(yī)藥行業(yè)總產(chǎn)值達(dá)到31505.6億元,較2021年減少90億元;醫(yī)藥行業(yè)資產(chǎn)總計(jì)達(dá)到47885.3億元,較2021年增長(zhǎng)4312.9億元;實(shí)現(xiàn)銷(xiāo)售收入29111.4億元,較2021年減少177.1億元;利潤(rùn)總額6271.4億元,較2021年增長(zhǎng)19.1億元。

3、輔助生殖行業(yè)產(chǎn)業(yè)鏈下游-不孕不育人群

伴隨著不孕不育率上升、不孕不育夫妻數(shù)量增加及接受試管嬰兒意愿增強(qiáng)等因素影響,輔助生殖行業(yè)將高速發(fā)展。根據(jù)數(shù)據(jù)顯示,中國(guó)不孕不育率直線(xiàn)上升,1995年我國(guó)不孕不育率為3%,截至2020年底,我國(guó)不孕不育率上漲至18%,相比較1995年上漲15%,2021年我國(guó)不孕不育率約為18.4%,預(yù)計(jì)2023年我國(guó)不孕不育率約為18.20%。

四、輔助生殖行業(yè)發(fā)展環(huán)境-政策

人口問(wèn)題始終是我國(guó)面臨的全局性、長(zhǎng)期性、戰(zhàn)略性問(wèn)題。僅僅間隔3天,國(guó)家層面兩度發(fā)文關(guān)注人口發(fā)展。國(guó)家及相關(guān)部門(mén)相繼發(fā)布生育支持政策,擬將輔助生殖相關(guān)技術(shù)納入醫(yī)保。在此背景下,輔助生殖賽道受到資本、企業(yè)等各方看好。

五、輔助生殖行業(yè)競(jìng)爭(zhēng)格局

輔助生殖技術(shù)作為高新技術(shù),目前行業(yè)的優(yōu)勢(shì)企業(yè)具有技術(shù)研發(fā)、產(chǎn)業(yè)化能力等優(yōu)勢(shì),新進(jìn)入該行業(yè)的企業(yè)競(jìng)爭(zhēng)能力和盈利水平相對(duì)較弱,預(yù)計(jì)未來(lái)的市場(chǎng)競(jìng)爭(zhēng)仍保持目前格局,市場(chǎng)競(jìng)爭(zhēng)主要集中在優(yōu)勢(shì)企業(yè)。同時(shí),對(duì)于我國(guó)人類(lèi)輔助生殖行業(yè)企業(yè)來(lái)說(shuō),只有不斷吸取借鑒國(guó)內(nèi)外優(yōu)秀企業(yè)的經(jīng)驗(yàn),不斷積累,集中于某一領(lǐng)域,未來(lái)才有機(jī)會(huì)走在市場(chǎng)的前端。

根據(jù)衛(wèi)健委公布的《經(jīng)批準(zhǔn)開(kāi)展人類(lèi)輔助生殖技術(shù)和設(shè)置人類(lèi)精子庫(kù)的醫(yī)療機(jī)構(gòu)名單(截至2022年12月31日)》,目前我國(guó)經(jīng)批準(zhǔn)開(kāi)展人類(lèi)輔助生殖技術(shù)的醫(yī)療機(jī)構(gòu)共559家。我國(guó)輔助生殖醫(yī)療機(jī)構(gòu)區(qū)域分布不平衡,主要分布在華東地區(qū)及華南地區(qū)。

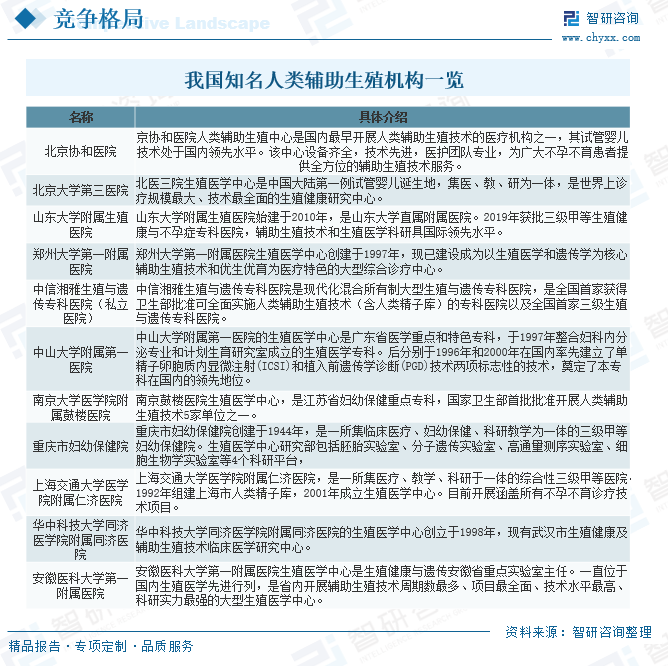

目前我國(guó)輔助生殖行業(yè)具有優(yōu)勢(shì)性的醫(yī)院有北京大學(xué)第三醫(yī)院、山東大學(xué)附屬生殖醫(yī)院、鄭州大學(xué)第一附屬醫(yī)院、中信湘雅生殖與遺傳專(zhuān)科醫(yī)院(私立醫(yī)院)等等。

中信湘雅生殖與遺傳專(zhuān)科醫(yī)院是現(xiàn)代化混合所有制大型生殖與遺傳專(zhuān)科醫(yī)院,是全國(guó)首家獲得衛(wèi)生部批準(zhǔn)可全面實(shí)施人類(lèi)輔助生殖技術(shù)(含人類(lèi)精子庫(kù))的專(zhuān)科醫(yī)院以及全國(guó)首家三級(jí)生殖與遺傳專(zhuān)科醫(yī)院。

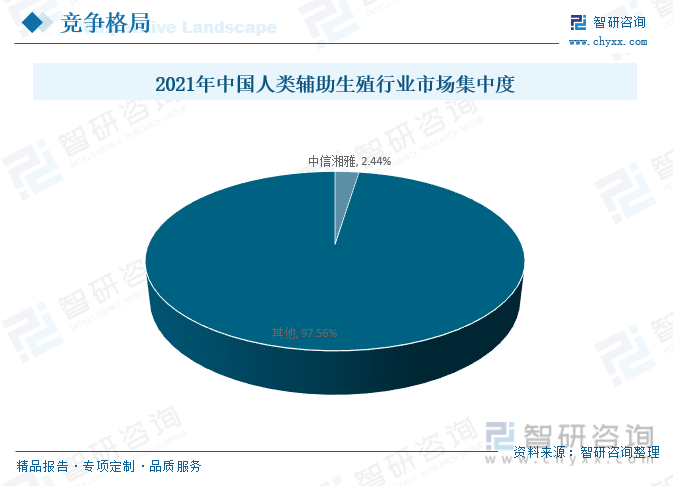

2021年中信湘雅生殖與遺傳專(zhuān)科醫(yī)院接診總量328454人次,同比2020年的233086人次,上升了40.92%。2021年全年移植周期數(shù)量42307個(gè),全國(guó)占比2.44%。

六、輔助生殖行業(yè)發(fā)展趨勢(shì)

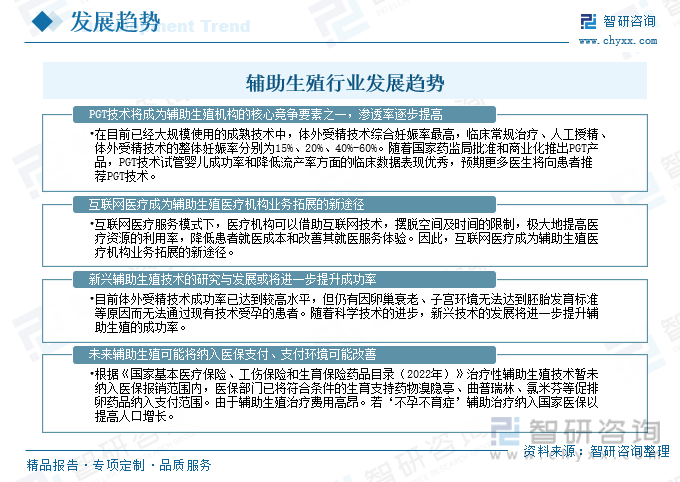

隨著生活方式和環(huán)境變化,晚婚晚育趨勢(shì)加劇和高齡妊娠比例上升等,我國(guó)不孕不育患病率逐年提升。輔助生殖市場(chǎng)需求持續(xù)暴發(fā),給了輔助生殖市場(chǎng)以增長(zhǎng)動(dòng)力。預(yù)計(jì)PGT技術(shù)將成為輔助生殖機(jī)構(gòu)的核心競(jìng)爭(zhēng)要素之一,滲透率逐步提高。新興輔助生殖技術(shù)的研究與發(fā)展或?qū)⑦M(jìn)一步提升成功率。未來(lái),若‘不孕不育癥’輔助治療納入國(guó)家醫(yī)保,能夠減輕不孕不育癥患者醫(yī)療負(fù)擔(dān),增加其嘗試輔助生殖的幾率,輔助生殖醫(yī)療服務(wù)受眾范圍將繼續(xù)擴(kuò)大,從而進(jìn)一步推動(dòng)輔助生殖行業(yè)發(fā)展。

以上數(shù)據(jù)及信息可參考智研咨詢(xún)(www.szxuejia.com)發(fā)布的《中國(guó)輔助生殖行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資策略研究報(bào)告》。智研咨詢(xún)是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢(xún)機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書(shū)、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢(xún)服務(wù)。您可以關(guān)注【智研咨詢(xún)】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢(xún) - 精品報(bào)告

智研咨詢(xún) - 精品報(bào)告

2025-2031年中國(guó)輔助生殖行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資策略研究報(bào)告

《2025-2031年中國(guó)輔助生殖行業(yè)競(jìng)爭(zhēng)現(xiàn)狀及投資策略研究報(bào)告》共十六章,包含2025-2031年輔助生殖行業(yè)投資價(jià)值評(píng)估分析,2025-2031年輔助生殖行業(yè)投資機(jī)會(huì)與風(fēng)險(xiǎn)防范,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢(xún)

微信咨詢(xún)

![預(yù)見(jiàn)2023:中國(guó)輔助生殖行業(yè)政策、產(chǎn)業(yè)鏈、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局及發(fā)展趨勢(shì)分析[圖]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2021年中國(guó)輔助生殖行業(yè)全景速覽:政策效能持續(xù)釋放,輔助生殖市場(chǎng)擴(kuò)容空間大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國(guó)輔助生殖行業(yè)發(fā)展環(huán)境(PEST)分析:不孕不育率持續(xù)提升,輔助生殖發(fā)展空間廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)