一、定義

人類輔助生殖技術,指采用醫療輔助手段使不育夫婦妊娠的技術,包括人工授精和體外受精-胚胎移植及其衍生技術兩大類。據世界衛生組織評估,每7對夫婦中約有1對夫婦存在生殖障礙。我國近期調查,國內不孕癥者占已婚夫婦人數的10%,比1984年調查的4.8%增加一倍多,發病率呈上升趨勢,輔助生殖發展空間廣闊。

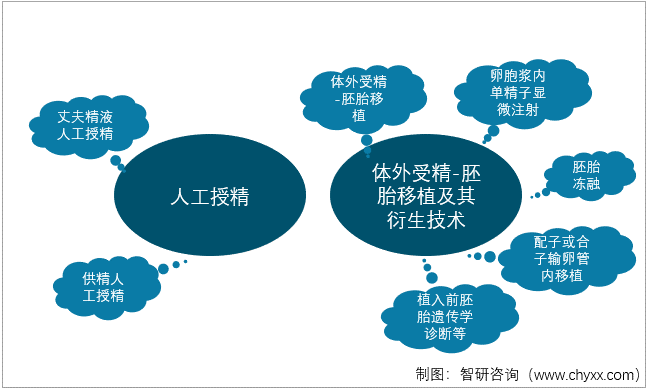

人類輔助生殖技術主要包括兩種,即人工授精和體外受精-胚胎移植及其衍生技術。人工授精是指用人工方式將精液注入女性體內以取代性交途徑使其妊娠的一種方法。根據精液來源不同,分為丈夫精液人工授精和供精人工授精。體外受精-胚胎移植技術及其各種衍生技術是指從女性體內取出卵子,在器皿內培養后,加入經技術處理的精子,待卵子受精后,繼續培養,到形成早早期胚胎時,再轉移到子宮內著床,發育成胎兒直至分娩的技術。體外受精-胚胎移植及其衍生技術主要包括體外受精-胚胎移植、配子或合子輸卵管內移植、卵胞漿內單精子顯微注射(ICSI)、胚胎凍融、植入前胚胎遺傳學診斷等。

輔助生殖行業構成

資料來源:智研咨詢整理

二、寵物醫療行業PEST分析

1.政策環境分析(P)

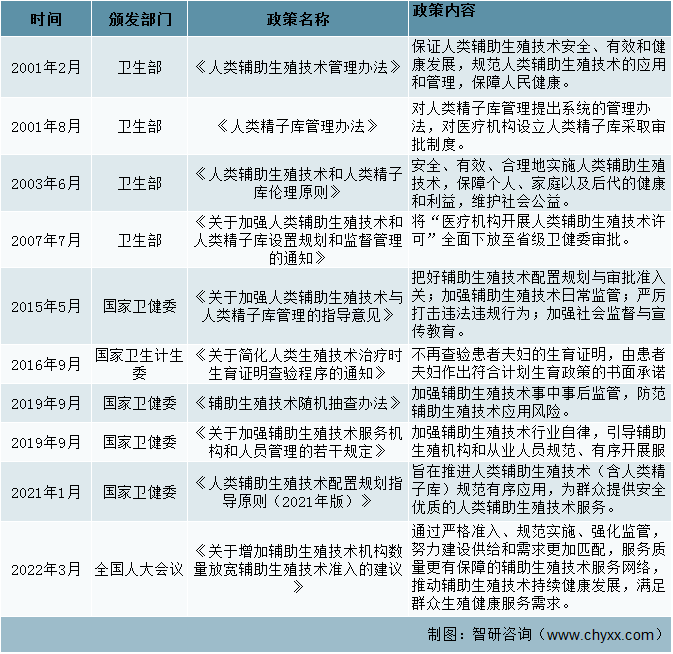

“三孩”政策及配套措施出臺后,生育問題愈發引起國家與社會關注。事實上,過去幾年間,國家已逐步放開對輔助生殖領域的管控,并出臺了系列引導性文件,為我國輔助生殖服務的開展及相關產業的發展提供優良的政策環境。

中國輔助生殖行業相關政策

資料來源:智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國輔助生殖行業市場運行狀況及發展前景展望報告》

2.經濟環境分析(E)

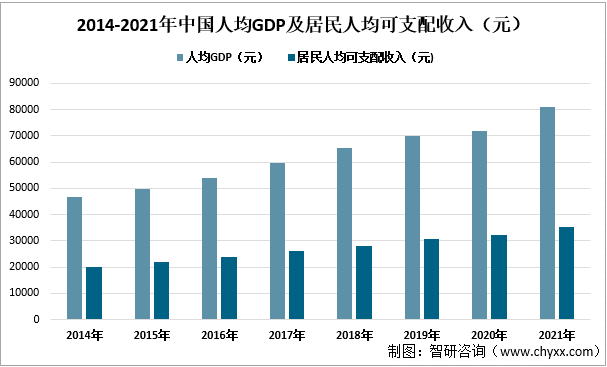

2014-2021年中國人均GDP逐年遞增,雖然2020年受到疫情影響,增速放緩,但始終保持上升狀態。2021年中國人均GDP為80976元,中國經濟呈現出向好態勢。居民人均可支配收入與人均GDP保持著同步增長。目前,輔助生殖技術費用較高,且需自費。居民支付能力增強,在滿足了基本的生活開支外,才能有經濟能力考慮和選擇這類花費較高的支出,這助推了我國輔助生殖行業的增長。

2014-2021年中國人均GDP及居民人均可支配收入(元)

資料來源:國家統計局、智研咨詢整理

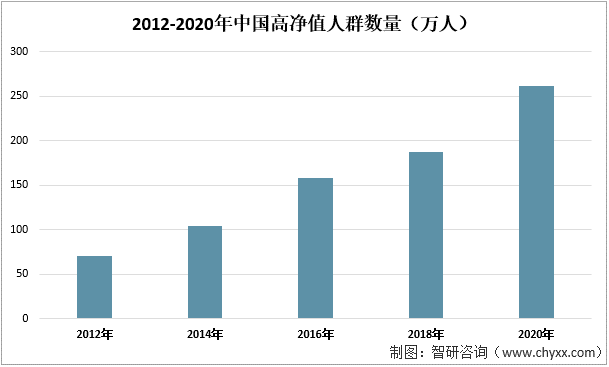

目前輔助生殖技術并未納入醫保,需要患者自費,且該項目手術前后花費的金額較大,因此對家庭的經濟水平要求高,高凈值人群成為我國輔助生殖市場的主要客戶人群。2012-2020年總過高凈值人群數量逐年增加,2020年增長至262萬人,同比上一年度增長了75萬人,中國輔助生殖技術的用戶人群擴大。

2012-2020年中國高凈值人群數量(萬人)

資料來源:智研咨詢整理

3.社會環境分析(S)

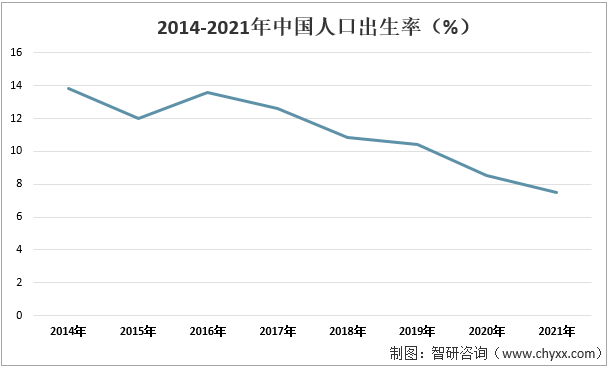

過去30年間,中國人口結構發生重大變化,由金字塔型轉變為橄欖型,少子化與老齡化問題日益突出。2014-2021年中國人口出生率整體上呈下降趨勢,2016年“二孩政策”的出臺,讓人口出生率在短期內有小幅度的提升,但并未能改變中國人口出生率下降的趨勢,2021年中國人口出生率為7.52%,相比2014年下降了近一倍。提高生育率、增加適齡勞動人口供給已成為中國社會面臨的主要社會問題之一。而發展輔助生殖產業,讓其覆蓋更多人群,有助于緩解當下人口增長不及預期的困境,優化人口結構。

2014-2021年中國人口出生率(%)

資料來源:國家統計局、智研咨詢整理

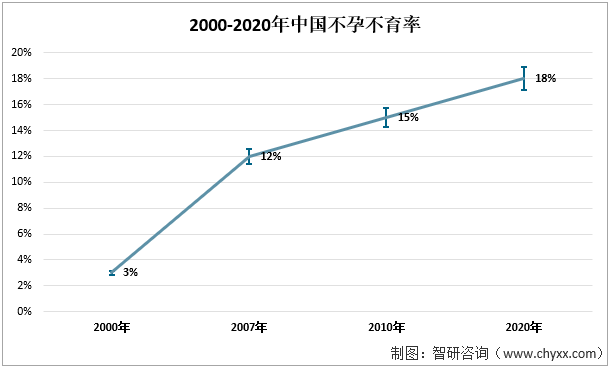

2000-2020年中國不孕不育率呈上升趨勢,從2000年的3%左右上漲至2020年的18%左右。中國人口基數大,因此不孕不育人群數量龐大,而中國傳統的傳宗接代思想根深蒂固,育齡夫婦迫切希望能解決不孕不育問題,中國的輔助生殖技術市場廣闊。

2000-2020年中國不孕不育率

資料來源:智研咨詢整理

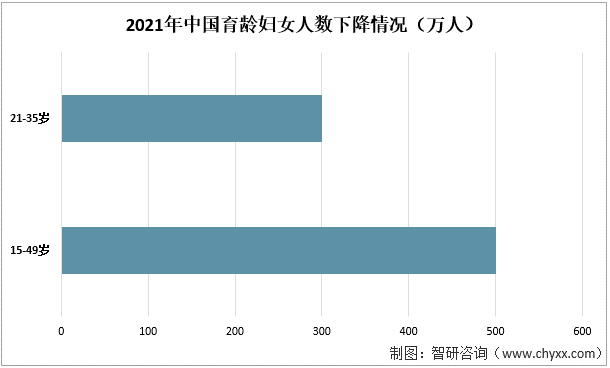

從2021年中國育齡婦女同比上一年度下降數據看,中國育齡婦女人數在減少,2021年15-49歲之間的育齡婦女人數減少了約500萬人,21-35歲處于黃金生育年齡的婦女人數減少了約300萬人。中國育齡婦女人數減少也是出生率下降的重要原因之一,提高生育率不僅要提高育齡婦女的生育意愿,還需要為大量存在的處于育齡期卻存在生育困難的夫婦解決難題,因此輔助生殖技術的應用對于提高生育率將會發揮有利的作用。

2021年中國育齡婦女人數下降情況(萬人)

資料來源:國家統計局、智研咨詢整理

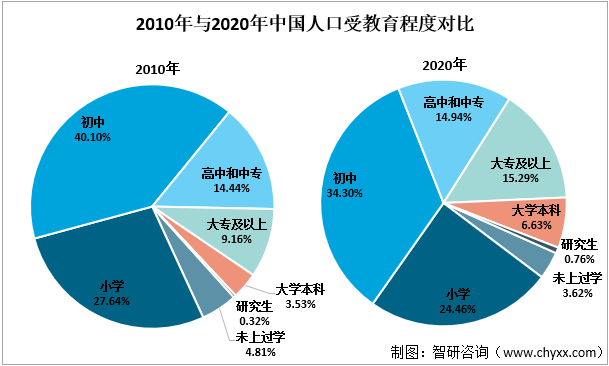

對2010年和2020年中國人口的受教育程度,高學歷的人群占比在擴大,受過高等教育的人群占比從2010年的13.01%上漲至2020年22.68%,其中大學本科以上學歷的人群占比從2010年的3.85%增加至2020年的7.39%。國民知識水平的提高和思想觀念的逐步開放,社會對不孕不育的偏見漸漸減少,不孕夫婦就診率不斷提高,社會觀念的轉變,促進輔助生殖需求將會持續上升,市場需求有望進一步擴大。

2010年與2020年中國人口受教育程度對比

資料來源:智研咨詢整理

4.技術環境分析(T)

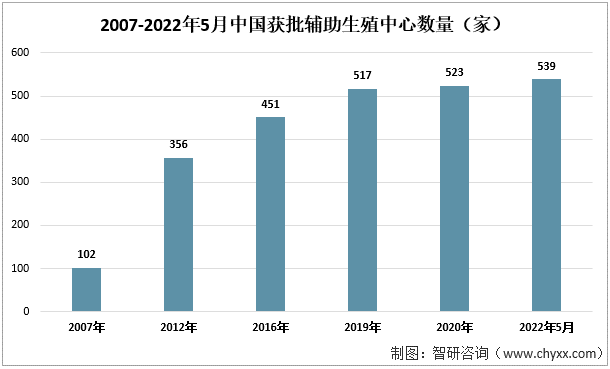

國家對于輔助生殖機構的監管較為嚴格,牌照審批周期較長。截至2022年5月,中國獲批輔助生殖中心數量達到了539家,較2007年增加了437家。2016年后中國獲批輔助生殖中心數量放緩,審批的嚴格限制了輔助生殖機構數量的擴張。

2007-2022年5月中國獲批輔助生殖中心數量(家)

資料來源:智研咨詢整理

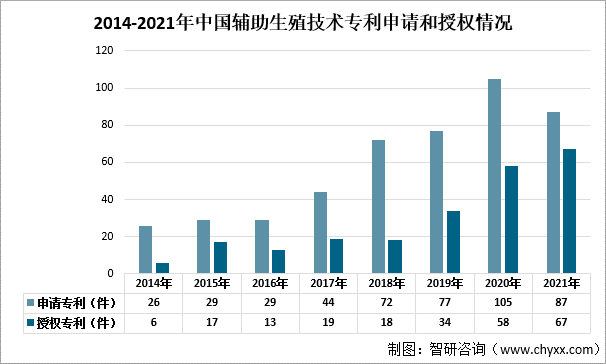

近年來,各類輔助生殖相關技術實現了突破式發展,其應用成熟度也得到進一步提升,為我國輔助醫療行業的發展提供必要條件。從輔助生殖技術相關專利情況看,2014-2021年專利申請數量雖在2021年有所減少,但整體上呈上升趨勢,這些年間生殖技術相關專利授權數量整體呈上漲趨勢,2018年雖有減少,但僅減少了一件,2021年中國輔助生殖技術相關專利授權數量為67件,較上一年度增加了9件。技術的發展是輔助生殖行業發展的重要因素,一方面,隨著輔助生殖技術快速升級,適用人群不斷擴大,治愈率不斷提高,也提高了患者的治療體驗,利于輔助生殖滲透率的提升;另一方面,技術進步將會帶來治療成本的下降,利好輔助生殖技術應用的進一步推廣。

2014-2021年中國輔助生殖技術專利申請和授權情況

資料來源:佰騰網、智研咨詢整理

注:僅搜索關鍵詞“生殖技術”

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國輔助生殖行業競爭現狀及投資策略研究報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國輔助生殖行業競爭現狀及投資策略研究報告

《2025-2031年中國輔助生殖行業競爭現狀及投資策略研究報告》共十六章,包含2025-2031年輔助生殖行業投資價值評估分析,2025-2031年輔助生殖行業投資機會與風險防范,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![行業趨勢預判|2023年中國輔助生殖市場需求持續增長,新興輔助生殖技術的研究將進一步提升成功率[圖]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![預見2023:中國輔助生殖行業政策、產業鏈、市場規模、競爭格局及發展趨勢分析[圖]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2021年中國輔助生殖行業全景速覽:政策效能持續釋放,輔助生殖市場擴容空間大[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)