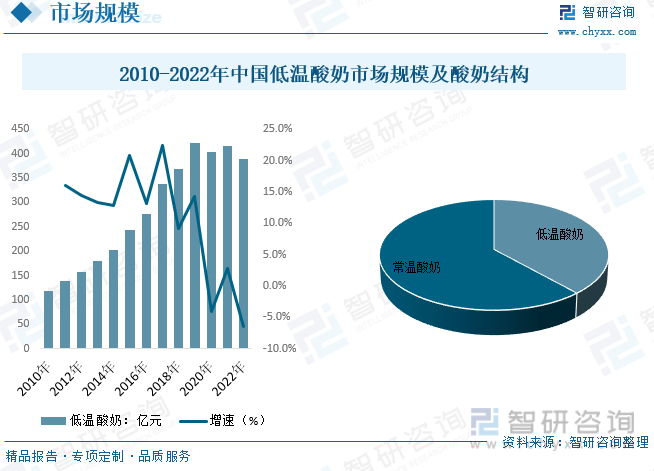

內(nèi)容概況:隨著冷鏈物流持續(xù)完善發(fā)展,低線城市持續(xù)滲透率,我國低溫酸奶市場規(guī)模整體表現(xiàn)為增長態(tài)勢,但2020年疫情導致線下商超人流下降、疊加居民存款和抗風險想法增強,消費需求意愿下降,整體低溫酸奶市場規(guī)模持續(xù)波動,數(shù)據(jù)顯示,2022年我國低溫酸奶市場規(guī)模約388.84億元,較2021年下降6.5%左右。

關(guān)鍵詞:低溫酸奶產(chǎn)量 低溫酸奶均價 低溫酸奶市場規(guī)模 酸奶競爭現(xiàn)狀

一、低溫酸奶產(chǎn)業(yè)概述

酸奶是以牛奶為原料,經(jīng)過巴氏殺菌后再向牛奶中添加有益菌(發(fā)酵劑),經(jīng)發(fā)酵后,再冷卻灌裝的一種牛奶制品。

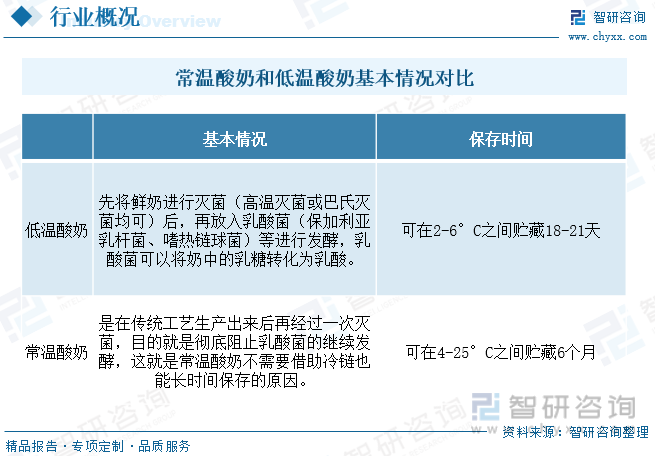

按存放溫度劃分,酸奶可分為常溫酸奶和低溫酸奶,常溫酸奶又叫“滅菌型酸奶”,低溫酸奶又叫“活菌型酸奶”。傳統(tǒng)的低溫酸奶是先將鮮奶進行滅菌(高溫滅菌或巴氏滅菌均可)后,再放入乳酸菌(保加利亞乳桿菌、嗜熱鏈球菌)等進行發(fā)酵,乳酸菌及其他菌種尚未完全被消滅,故低溫酸奶需保存在2-6℃的環(huán)境下,以保證乳酸菌得以存活,同時抑制其他菌種的生長,而常溫酸奶是在傳統(tǒng)工藝生產(chǎn)出來后再經(jīng)過一次高溫殺菌,乳酸菌及其它細菌均被消滅,故常溫酸奶無需冷藏,保質(zhì)期相對較長。

二、低溫酸奶發(fā)展背景

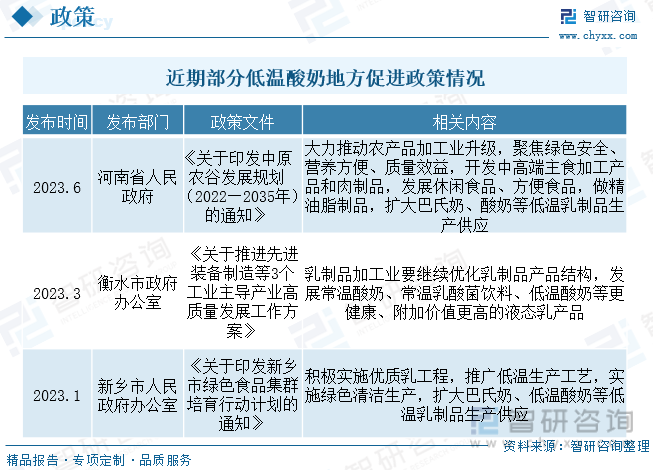

相比于畜牧業(yè)發(fā)達的歐美國家,東亞國家天然不具有飲奶習慣,因此自上而下的政策成為消費者培育的重要抓手。國務(wù)院《健康中國2030規(guī)劃綱要》、《中國居民膳食指南(2022)》等政策的提出,全面嚴抓食品安全以及向大眾普及膳食均衡,提出每日攝入奶及奶制品標準,不僅從上游奶源出發(fā)保障用奶安全,在政策面建立消費者信心,更是建立了用奶標準,推動消費者教育。同時奶業(yè)協(xié)會發(fā)布的《國家“學生飲用奶”計劃推廣規(guī)劃》,也推動奶業(yè)向特定學生人群普及、滲透,對奶業(yè)發(fā)展帶來直接影響。近年來,河南省等地方政策持續(xù)出臺低溫酸奶相關(guān)促進政策,擴大低溫酸奶生產(chǎn)供應(yīng)。

三、低溫酸奶產(chǎn)業(yè)鏈

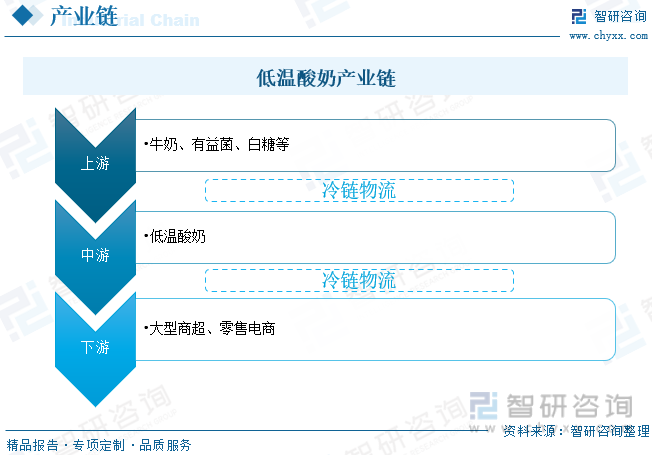

低溫酸奶產(chǎn)業(yè)鏈情況而言,低溫酸奶產(chǎn)業(yè)鏈整體產(chǎn)業(yè)鏈較短,上游主要為牛奶、有益菌和白糖等原料,由于牛奶保質(zhì)期短、有益菌保存困難等問題,冷鏈物流是運輸關(guān)鍵載體,中游主要為低溫酸奶的生產(chǎn)和制備和儲存,通過冷鏈運輸至各銷售渠道,由于低溫酸奶貯藏的要求較高,目前消費者主要從大型商超、便利店、線上電商等渠道購買。由于低溫酸奶保質(zhì)期不超過三周,產(chǎn)品的物流運輸對于冷鏈的要求較高,而鑒于中國冷鏈基礎(chǔ)設(shè)施水平發(fā)展不足的現(xiàn)狀,低溫酸奶的市場覆蓋范圍具有一定的局限性。

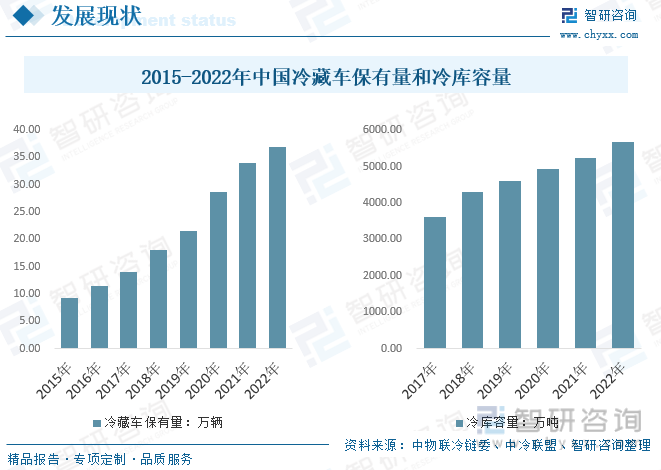

我國冷鏈物流主要裝備供給情況而言,隨著冷鏈物流在醫(yī)藥、農(nóng)業(yè)和食品等領(lǐng)域需求快速增長,我國冷藏車保有量及銷量持續(xù)上升,2021年冷藏車保有量/銷量達34/7.99萬輛,同比增長23.6%/18.9%,2022年我國冷藏車保有量已達36.9萬輛,冷庫情況而言,我國冷庫容量持續(xù)快速擴張,從2017年的3609萬噸增長至2022年的5686萬噸。

四、中國低溫酸奶產(chǎn)業(yè)現(xiàn)狀

隨著人們收入水平的提高,消費者的消費理念也在發(fā)生變化。過去人們普遍關(guān)注乳產(chǎn)品的價格,現(xiàn)如今產(chǎn)品的質(zhì)量和營養(yǎng)成分、口感開始成為人們選擇乳制品的幾大出發(fā)點;從消費者范圍來看,人們對于健康的關(guān)注也促使乳品消費群體從兒童、老年向各個年齡段擴大,同時消費者的受教育程度和職業(yè)結(jié)構(gòu)優(yōu)化也在一定程度上促進了低溫酸奶行業(yè)的發(fā)展。整體來看,隨著冷鏈物流持續(xù)完善發(fā)展,低線城市持續(xù)滲透率,我國低溫酸奶市場規(guī)模整體表現(xiàn)為增長態(tài)勢,但2020年疫情導致線下商超人流下降、疊加居民存款和抗風險想法增強,消費需求意愿下降,整體低溫酸奶市場規(guī)模持續(xù)波動,數(shù)據(jù)顯示,2022年我國低溫酸奶市場規(guī)模約388.84億元,較2021年下降6.5%左右。

相關(guān)報告:智研咨詢發(fā)布的《中國低溫酸奶行業(yè)市場全景調(diào)查及投資潛力研究報告》

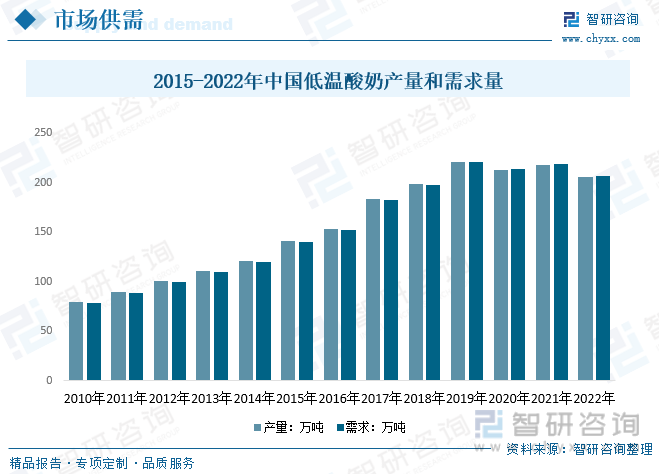

早期酸奶定位休閑口感利于加快品類教育、擴展消費場景及人群,但也帶來了生命周期較短、需頻繁進行包裝、口味迭代的難題。典型如常溫酸奶大單品安慕希衍生出6個子系列,宣傳重點集中于口感濃醇美味,產(chǎn)品口味數(shù)多達11+,其余酸奶品牌亦有繁多口味,主打特色新意。疫情沖擊下,低溫供應(yīng)鏈效率降低、商超人流下滑,經(jīng)銷商備貨較為謹慎,疊加收入預(yù)期下降致可選品類受損,低溫酸奶需求下降明顯。數(shù)據(jù)顯示,2022年我國低溫酸奶產(chǎn)量和需求量分別為206.2萬噸和207.3萬噸,較2021年小幅度波動下降。

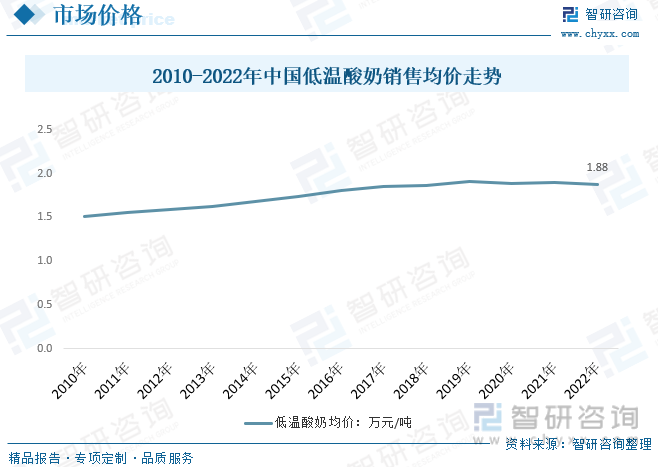

我國低溫酸奶市場均價變動而言,隨著國內(nèi)整體低溫酸奶相關(guān)人工、牛奶等成本持續(xù)上漲,加之品牌市場集中度持續(xù)提升,伊利和蒙牛等龍頭為促進產(chǎn)業(yè)擴張,持續(xù)推出創(chuàng)新單品、在口味和產(chǎn)品風格領(lǐng)域持續(xù)拓展,我國低溫酸奶市場均價呈現(xiàn)出明顯穩(wěn)步走高趨勢,但近兩年低溫酸奶供需市場震蕩,整體低溫酸奶廠商為完成銷量,促銷規(guī)模有所增長,整體低溫酸奶均價小幅度下降,數(shù)據(jù)顯示,截止2022年我國低溫酸奶市場均價約1.88萬元/噸,較2021年下降0.02萬元/噸左右。

五、低溫酸奶競爭格局

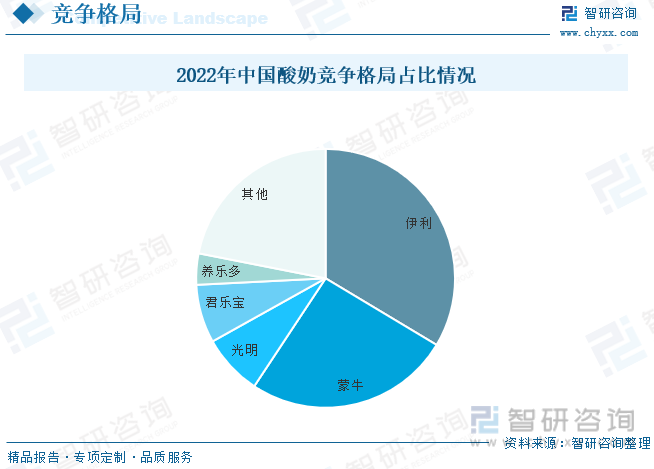

酸奶競爭格局而言,伊利、蒙牛兩大巨頭形成“雙寡頭”格局。蒙牛和伊利集團品牌創(chuàng)立早、影響力大、產(chǎn)品創(chuàng)新能力較強,產(chǎn)品種類豐富,憑借其背后企業(yè)品牌的知名度及有力的廣告宣傳方式也逐漸深入人心,早年伊利、蒙牛在全力推進常溫白奶鋪貨的同時,也在不斷發(fā)展酸奶,伊利(33.6%)、蒙牛(25.7%)在酸奶市場享有較高的份額,其他區(qū)域低溫乳企也在當?shù)赜幸欢ǖ氖袌龌A(chǔ)。目前國內(nèi)中國消費者對低溫酸奶健康價值的意識尚且不足,同時受到奶源、冷鏈運輸能力等因素制約,低溫酸奶滲透緩慢。

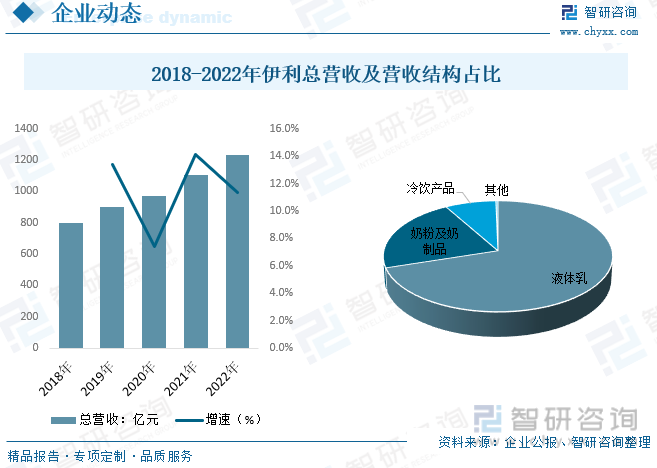

伊利主要從事各類乳制品及健康飲品的加工、制造與銷售活動,旗下?lián)碛幸后w乳、乳飲料、奶粉、酸奶、冷凍飲品、奶酪、乳脂、包裝飲用水等幾大產(chǎn)品系列,整體業(yè)績穩(wěn)居行業(yè)領(lǐng)導地位,位居中國乳業(yè)第一、亞洲乳業(yè)第一、全球乳業(yè)五強。就其經(jīng)營現(xiàn)狀而言,隨著人均乳制品需求持續(xù)增長,伊利總營收持續(xù)增長,數(shù)據(jù)顯示,伊利股份總營收從2018年的795.53億元,增長至2022年的1231.71億元,細分產(chǎn)品來看,液體乳業(yè)務(wù)實現(xiàn)營業(yè)收入849.26億元,同比增長0.02%,奶粉及奶制品業(yè)務(wù)實現(xiàn)營業(yè)收入262.60 億元,同比增長 62.01%,冷飲業(yè)務(wù)營業(yè)收入 95.67 億元,同比增長 33.61%。

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國低溫酸奶行業(yè)市場全景調(diào)查及投資潛力研究報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國低溫酸奶行業(yè)市場全景調(diào)查及投資潛力研究報告

《2025-2031年中國低溫酸奶行業(yè)市場全景調(diào)查及投資潛力研究報告》共十四章,包含2025-2031年中國低溫酸奶行業(yè)投資分析與風險規(guī)避,2025-2031年中國低溫酸奶行業(yè)盈利模式與投資戰(zhàn)略規(guī)劃分析,研究結(jié)論及建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國低溫酸奶發(fā)展現(xiàn)狀及競爭格局分析:消費趨勢和產(chǎn)品創(chuàng)新推動,低溫酸奶保持強勁增長勢頭[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)