一、產(chǎn)業(yè)鏈情況

鋼結(jié)構(gòu)是指由鋼板、型鋼、鋼管等鋼材通過焊接、螺栓連接或鉚接而制成的工程結(jié)構(gòu),為現(xiàn)代建筑工程中主要的結(jié)構(gòu)形式之一。鋼結(jié)構(gòu)具有強(qiáng)度高、自重輕、跨度大、施工簡(jiǎn)便、抗震性及抗沖擊性能好等優(yōu)點(diǎn),被廣泛應(yīng)用于大型廠房、場(chǎng)館、超高層建筑、橋梁等領(lǐng)域。在橋梁建筑工程中,相較于傳統(tǒng)的混凝土、鋼筋混凝土或者預(yù)應(yīng)力鋼筋混凝土等建筑材質(zhì),橋梁鋼結(jié)構(gòu)具有諸多優(yōu)點(diǎn)。橋梁鋼結(jié)構(gòu)產(chǎn)業(yè)鏈包括上游鋼材生產(chǎn)和制造、中游鋼結(jié)構(gòu)制造與施工工程以及下游應(yīng)用。上游鋼材包括板材、卷材、型材、鋼帶等;中游包括鋼結(jié)構(gòu)制造和鋼結(jié)構(gòu)施工工程;下游應(yīng)用包括橋梁工程等。上游鋼材產(chǎn)品價(jià)格波動(dòng)直接影響鋼結(jié)構(gòu)行業(yè)的采購成本;下游行業(yè)對(duì)鋼結(jié)構(gòu)行業(yè)的發(fā)展具有較大的牽引和驅(qū)動(dòng)作用,它們的需求變化直接決定了行業(yè)未來的發(fā)展?fàn)顩r。

產(chǎn)業(yè)鏈情況

資料來源:智研咨詢整理

二、上游分析

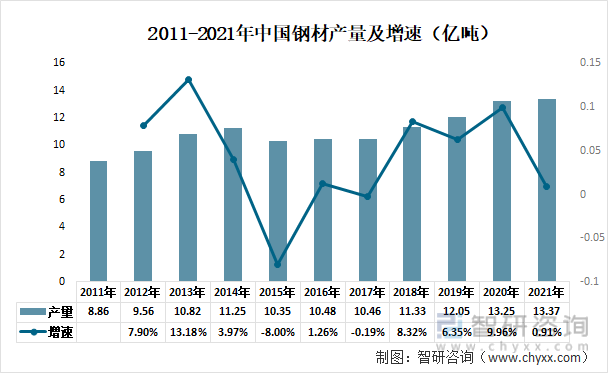

鋼材是國(guó)家建設(shè)和實(shí)現(xiàn)四化必不可少的重要物資,其應(yīng)用廣泛、品種繁多,根據(jù)斷面形狀的不同、鋼材一般分為型材、板材、管材和金屬制品四大類,又分為重軌、輕軌、大型型鋼、中型型鋼、小型型鋼、鋼材冷彎型鋼,優(yōu)質(zhì)型鋼、線材、中厚鋼板、薄鋼板、電工用硅鋼片、帶鋼、無縫鋼管鋼材、焊接鋼管、金屬制品等品種。近年來我國(guó)鋼材產(chǎn)量維持增長(zhǎng)的狀態(tài),截至2021年全國(guó)生產(chǎn)鋼材13.37億噸。

2011-2021年中國(guó)鋼材產(chǎn)量及增速(億噸)

資料來源:國(guó)家統(tǒng)計(jì)局、智研咨詢整理

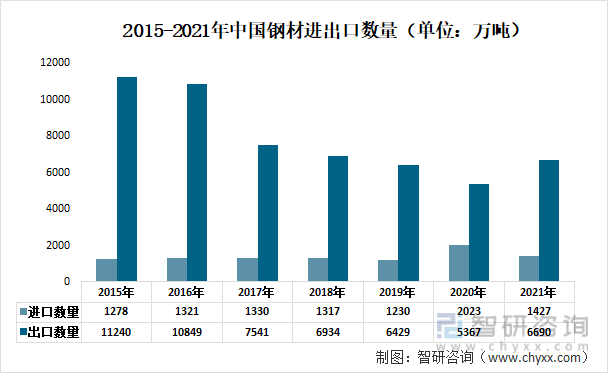

海關(guān)統(tǒng)計(jì)數(shù)據(jù)顯示,近年來我國(guó)出口的鋼材數(shù)量出現(xiàn)下降的趨勢(shì),從2015年的出口11240萬噸下降到2021的6690萬噸,而進(jìn)口鋼材數(shù)量出現(xiàn)一定程度上升。從2015年的1278萬噸上升至2021年的1427萬噸。

2015-2021年中國(guó)鋼材進(jìn)出口數(shù)量(單位:萬噸)

資料來源:中國(guó)海關(guān)、智研咨詢整理

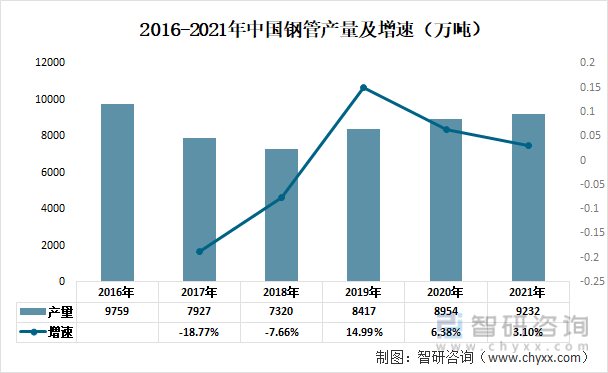

近年來我國(guó)從政策面加大基礎(chǔ)設(shè)施建設(shè)力度,消費(fèi)升級(jí)、工業(yè)強(qiáng)基、裝備升級(jí)、智能制造等為鋼管行業(yè)的發(fā)展提供了機(jī)遇。2021年我國(guó)鋼管產(chǎn)量9232萬噸。

2016-2021年中國(guó)鋼管產(chǎn)量及增速(萬噸)

資料來源:國(guó)家統(tǒng)計(jì)局、智研咨詢整理

三、中游分析

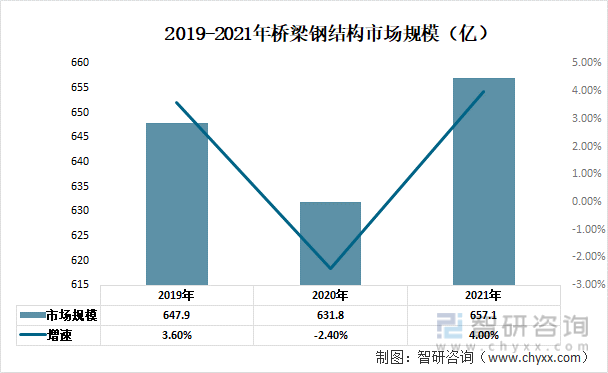

2020年全國(guó)受新冠疫情影響,橋梁鋼結(jié)構(gòu)工程建設(shè)受阻,行業(yè)市場(chǎng)規(guī)模由2019年的647.9億元降至為631.8億元,2020年同比2019年下降了2.4%,2021年在國(guó)內(nèi)經(jīng)濟(jì)快速復(fù)蘇背景下,行業(yè)需求和價(jià)格出現(xiàn)雙升局面,市場(chǎng)規(guī)模因此增長(zhǎng)至為657.1億元,創(chuàng)近三年來新高。

2019-2021年中國(guó)橋梁鋼結(jié)構(gòu)市場(chǎng)規(guī)模情況

資料來源:公開資料整理

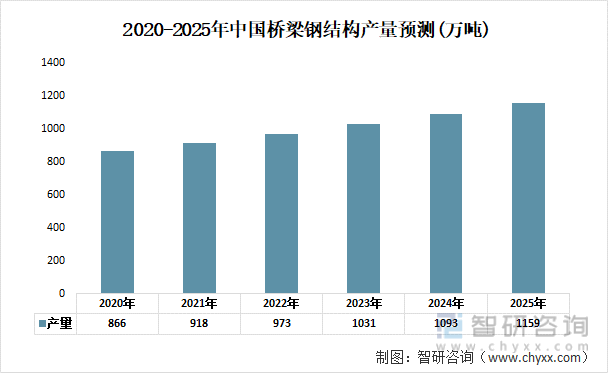

2020年之后隨著橋梁鋼結(jié)構(gòu)需求越來越多,產(chǎn)量也在穩(wěn)步增長(zhǎng),2020年全年橋梁鋼結(jié)構(gòu)產(chǎn)量為866萬噸,預(yù)測(cè)到2025年產(chǎn)量為1159萬噸,復(fù)合增長(zhǎng)率為6%。

2020-2025年中國(guó)橋梁鋼結(jié)構(gòu)產(chǎn)量預(yù)測(cè)(萬噸)

資料來源:公開資料整理

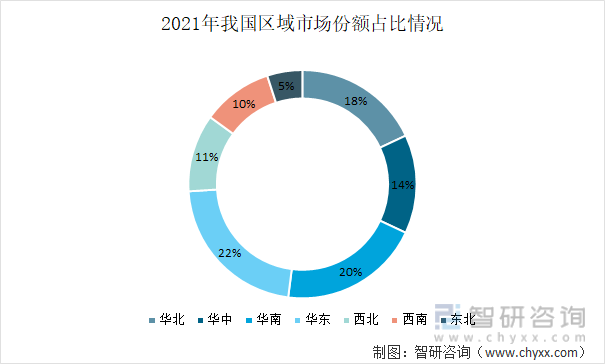

通過對(duì)行業(yè)企業(yè)營(yíng)業(yè)額分布占比進(jìn)行分析,2021年我國(guó)橋梁鋼結(jié)構(gòu)行業(yè)市場(chǎng)份額分布情況中,華東地區(qū)占比最高為22%,其次為華南地區(qū),其中占比最低的為東北地區(qū)。

2021年我國(guó)區(qū)域市場(chǎng)份額占比情況

資料來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2022-2028年中國(guó)橋梁鋼結(jié)構(gòu)行業(yè)市場(chǎng)運(yùn)營(yíng)格局及投資前景趨勢(shì)報(bào)告》

四、下游分析

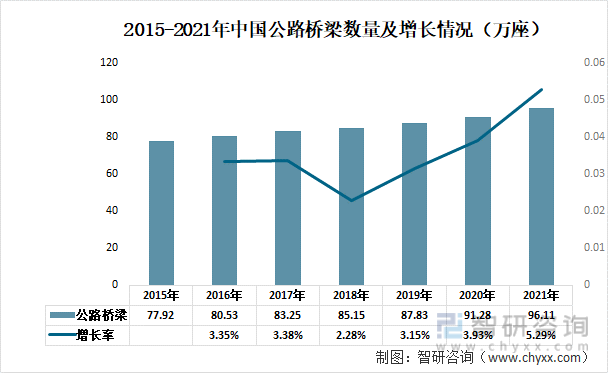

我國(guó)由汽車時(shí)代到高速公路時(shí)代,僅僅用了20年的時(shí)間。同時(shí)橋梁建設(shè)也產(chǎn)生質(zhì)的飛躍:跨江越河、開浪度海的大橋用嶄新的面貌出現(xiàn)在世人面前。2015-2021年期間,中國(guó)公路橋梁數(shù)量呈直線上升趨勢(shì),2021年中國(guó)公路橋梁數(shù)量達(dá)到96.11萬座,較2020年增加4.83萬座。

2015-2021年中國(guó)公路橋梁數(shù)量及增長(zhǎng)情況(萬座)

資料來源:交通運(yùn)輸行業(yè)發(fā)展統(tǒng)計(jì)公報(bào)、智研咨詢整理

2015年以來,中國(guó)特大橋梁及大橋數(shù)量均呈逐年增長(zhǎng)趨勢(shì),2021年中國(guó)有特大橋梁7417座,較2020年增加973座

2015-2021年中國(guó)特大橋梁數(shù)量情況(萬座)

資料來源:交通運(yùn)輸行業(yè)發(fā)展統(tǒng)計(jì)公報(bào)、智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《中國(guó)橋梁鋼結(jié)構(gòu)行業(yè)市場(chǎng)現(xiàn)狀分析及未來前景規(guī)劃報(bào)告》。智研咨詢是中國(guó)領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報(bào)告、商業(yè)計(jì)劃書、可行性研究報(bào)告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號(hào),每天及時(shí)掌握更多行業(yè)動(dòng)態(tài)。

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2025-2031年中國(guó)橋梁鋼結(jié)構(gòu)行業(yè)市場(chǎng)現(xiàn)狀分析及未來前景規(guī)劃報(bào)告

《2025-2031年中國(guó)橋梁鋼結(jié)構(gòu)行業(yè)市場(chǎng)現(xiàn)狀分析及未來前景規(guī)劃報(bào)告》共九章,包含橋梁鋼結(jié)構(gòu)行業(yè)投資前景預(yù)警,橋梁鋼結(jié)構(gòu)企業(yè)管理策略建議,橋梁鋼結(jié)構(gòu)行業(yè)市場(chǎng)競(jìng)爭(zhēng)策略分析等內(nèi)容。

公眾號(hào)

公眾號(hào)

小程序

小程序

微信咨詢

微信咨詢

![2023年中國(guó)橋梁鋼結(jié)構(gòu)行業(yè)供需現(xiàn)狀及前景展望:高性能、長(zhǎng)壽命、輕型化是方向[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國(guó)橋梁鋼結(jié)構(gòu)行業(yè)全景速覽:未來需求旺盛,市場(chǎng)規(guī)模進(jìn)一步拓展[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![趨勢(shì)研判!2025年中國(guó)農(nóng)資電商行業(yè)市場(chǎng)規(guī)模、產(chǎn)業(yè)鏈、競(jìng)爭(zhēng)格局及轉(zhuǎn)型策略分析:農(nóng)資行業(yè)線上化率將進(jìn)一步提升,農(nóng)資電商優(yōu)勢(shì)顯著,效益可觀[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)