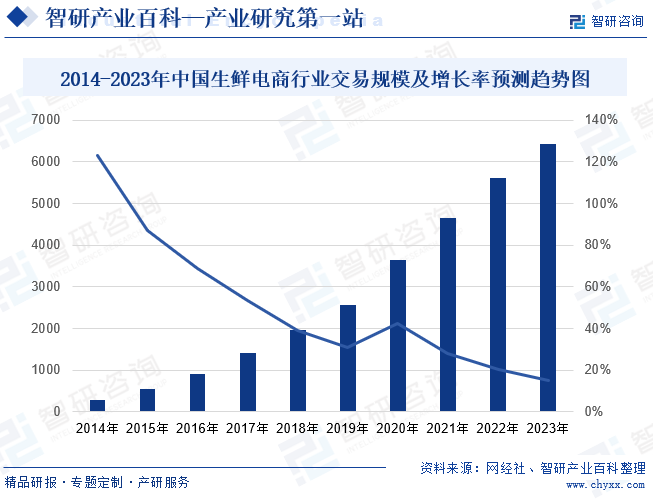

摘要:近年來,生鮮電商發展迅猛,已逐步成為消費者獲取新鮮食品的重要渠道。近幾年我國生鮮電商交易規模呈現逐年攀升的趨勢,2022年行業交易規模增長至5601.4億元,增長速度雖較2021年有所下降,但仍保持20%以上的增速,行業仍保持較快發展趨勢。生鮮電商之所以增長,是因為擁有超大規模的潛在消費群體,同時生鮮食品及日用雜貨消費量巨大,生鮮電商行業的“底盤”穩固。國內生鮮消費仍以線下渠道為主,預計未來隨著線上滲透率不斷上升,2023年生鮮電商行業交易規模或達到6427.6億元左右,增長速度達到14.74%左右。

一、定義及分類

生鮮電商是以蔬菜、水果、肉禽蛋類等生鮮品作為核心商品,利用互聯網將生鮮品通過電商倉庫等傳統快遞方式配送,或是通過到店、到家、社區團購、周期購等模式到達消費者手中。生鮮電商是電商這一大賽道下的分支,隨著生活水平的提高,消費者對生鮮食品的需求越來越高,生鮮電商得到了迅猛發展,在電商中占有重要地位。

二、商業模式

1、O2O平臺模式

O2O平臺模式是指通過與線下門店、零售店和便利店等進行合作,為消費者提供到家服務。該模式廣泛分布在一二三線城市,配送覆蓋范圍在1-3公里之內,配送時長在1-2小時。通過O2O平臺模式能夠滿足消費者對于購物的時效性和便利性的需求,并為線上平臺和線下實體店鋪帶來互利共贏的機會,為生鮮電商行業帶來更大的發展空間。

2、前置倉模式

前置倉模式是指在離用戶最近的地方建設集倉儲、分揀、配送于一體的倉儲點,具有用戶覆蓋密度高,配送速度快等優點。該模式主要布局在一二線城市,配送范圍在1-3公里之內,配送時長在30分鐘-1小時左右。通過前置倉模式,能夠在配送環節保證生鮮產品新鮮度的情況下極大的提升時效性,極大地滿足消費者的市場需求。

3、店倉一體化模式

店倉一體化模式是指整合到店消費+電商購物+即時配送。該模式有兩個流量入口(到店+線上)、資源可復用,但是覆蓋區域有限,這種模式主要布局在一二線城市,配送范圍在1-3公里之內,配送時長在30分鐘-1小時左右。通過該模式,平臺可以提高銷售額,優化庫存管理,提高物流配送效率、提升用戶體驗等,對于生鮮電商的發展具有重要意義。

4、社區團購模式

社區團購模式是指平臺提供產品供應鏈物流及售后支持,團長負責社群運營,用戶在社區自提商品。該模式具有價格低的優點,主要布局在二線到五線城市,配送范圍在500米-1公里之內,配送市場主要是1-2天。通過社區團購模式,可以更加精準地針對特定的消費群體進行銷售,并通過各種優惠活動提高客戶粘性,穩定銷售收入。

三、行業政策

1、主管部門和監管體制

生鮮電商作為一種新興的商業模式,其發展和管理涉及到多個政府部門的職責。根據我國政府機構設施,生鮮電商的主管部門是商務部,其主要負責制定和實施生鮮電商相關政策、標準和監管措施。

生鮮電商的發展也受到國家工業和信息化部的管理和制指導。工信部是主管我國工業和信息化領域的政府部門,負責制定和實施相關的產業政策、技術標準和規范,促進生鮮電商產業的健康發展。工信部還負責監管生鮮電商行業的網絡信息安全,保障消費者的合法權益。

農業農村部也涉及到生鮮電商行業的管理和指導,負責農產品質量安全等方面的監管工作,保障生鮮電商上游食品的安全,以推動行業發展。

2、行業相關政策

隨著網絡購物用戶群體的不斷壯大,使得我國線上零售市場的規模逐漸擴大,生鮮食品作為消費者日常生活中的剛需產品,其線上零售市場規模也快速擴大,推動生鮮電商進一步發展。為保障生鮮電商持續發展,國家發布一系列政策和措施,推動冷鏈物流建設、防止過度包裝等。2023年8月,商務部等9部門發布《縣域商業三年行動計劃(2023-2025年)》,其中提出加強跨區域農產品批發市場、干支線冷鏈物流、農產品倉儲保鮮設施和產地冷鏈集配中心建設,提高農產品冷鏈流通效率,進一步降低流通損耗。可見,我國將不斷推動生鮮食品冷鏈物流建設,生鮮電商行業發展速度將進一步提高。

四、行業壁壘

1、品牌壁壘

品牌壁壘是進入生鮮電商行業的壁壘之一。隨著生活水平的提高,消費者對生鮮食品的質量要求不斷提高。由于生鮮食品本身的特性,用戶對產品品牌的認可和信賴程度會在很大程度上影響其消費選擇。行業內的領先企業經過長時間的運營,已經具備了為消費者提供優質服務體驗的能力,能夠獲得消費者的信賴,這對新進入生鮮電商的企業構成了一定的品牌壁壘。

2、資金壁壘

在生鮮電商服務商從品牌商采購商品并對外銷售的業務模式下,通常需要承擔在商品采購、店鋪運營、營銷推廣和人力成本等環節的資金成本,對服務商的資金實力提出了較高的要求。新進入該行業的企業難以在初創期具備足夠的資金實力開展業務,無法保證線上店鋪的持久運營或對分銷客戶的貨物供應。

3、綜合服務能力壁壘

由于生鮮電商直接面向終端消費者,其綜合服務中的店鋪運營對整合營銷、客戶服務的要求較高,銷售渠道是否成熟穩定、營銷方案是否新穎創新、市場響應是否及時有效,都是品牌商選擇生鮮電商的重要標準。擁有豐富的營銷經驗和渠道營銷資源的企業,能夠獲取競爭優勢。而新進入企業難以在短時間內積累經驗和彌補差距,將面臨綜合服務能力壁壘。

五、發展歷程

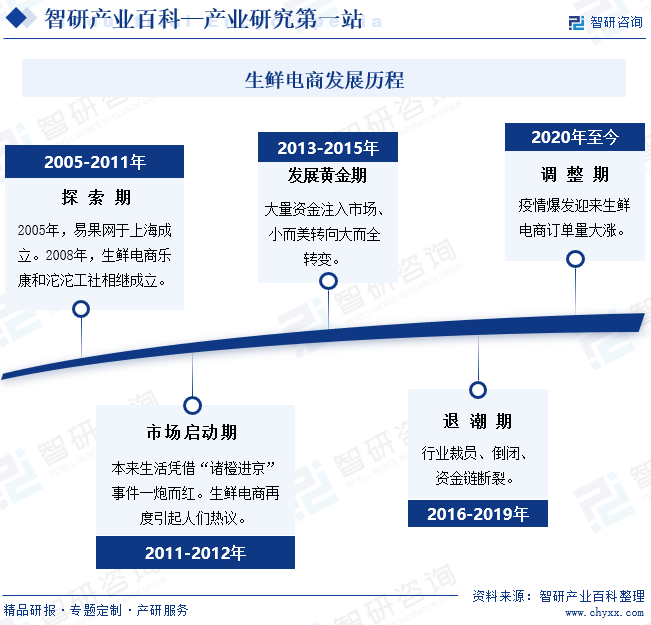

我國生鮮電商行業經歷了多年的高速發展,至今已進入發展平穩期。截至目前,生鮮電商發展歷程可分為五個階段,分別是探索期、市場啟動期、發展黃金期、退潮期、調整期。早在2005年,我國第一家生鮮電商易果網于上海成立后,就標志著我國生鮮電商起步。隨后,2008年生鮮電商樂康和沱沱工社相繼成立。2012年,本來生活憑借“褚橙進京”的事件一炮而紅,生鮮電商再度引起人們熱議。2013年起,生鮮電商市場受到資本方的高度關注,大量資金注入市場,生鮮電商進入發展黃金時期。隨后2016年,生鮮電商行業裁員、倒閉、資金鏈斷裂,行業進入退潮期。但2020年受疫情影響,生鮮電商迎來大量訂單量,進一步刺激生鮮電商的發展,居民消費習慣逐步養成。

六、產業鏈

1、 行業產業鏈分析

經過多年的發展,我國生鮮電商產業鏈已基本完善。主要包括上游供應商、中游生鮮電商平臺、下游消費者。其中,上游供應商主要包括水產品、乳制品、肉制品等產品的供應商,其發展將為生鮮電商提供源源不斷的動力,進一步推動行業快速發展。生鮮電商行業產業鏈如下圖所示:

中水集團遠洋股份有限公司 湛江國聯水產開發股份有限公司 中國水產舟山海洋漁業有限公司 浙江興業集團有限公司 北京三元集團有限責任公司 蒙牛乳業股份有限公司 內蒙古伊利實業集團股份有限公司 北京三元集團有限責任公司 廣東溫氏食品集團股份有限公司 臨沂新程金鑼肉制品集團有限公司 洛陽正大食品有限公司 新希望六和股份有限公司 溫氏食品集團股份有限公司

中水集團遠洋股份有限公司 湛江國聯水產開發股份有限公司 中國水產舟山海洋漁業有限公司 浙江興業集團有限公司 北京三元集團有限責任公司 蒙牛乳業股份有限公司 內蒙古伊利實業集團股份有限公司 北京三元集團有限責任公司 廣東溫氏食品集團股份有限公司 臨沂新程金鑼肉制品集團有限公司 洛陽正大食品有限公司 新希望六和股份有限公司 溫氏食品集團股份有限公司

中游是指生鮮電商平臺,其作為生鮮食品供應商和消費者之間的紐帶,打通了兩者之間閉塞的信息通道,使商品能夠快速、高效地到達消費者手中。對上游來說,生鮮電商平臺能夠擴大銷售渠道,幫助供應商提高銷售收入,同時也能減少中間環節,降低中間成本,提高盈利能力。

下游是指消費者,但得注意的是,生鮮食品到達消費者手中還需要經過物流運輸。通常生鮮食品的保質期較短,尤其部分海產品還需要冷藏或者冷凍運輸,這就導致冷鏈運輸在生鮮電商產業鏈中發揮著重要作用。

2、行業領先企業分析

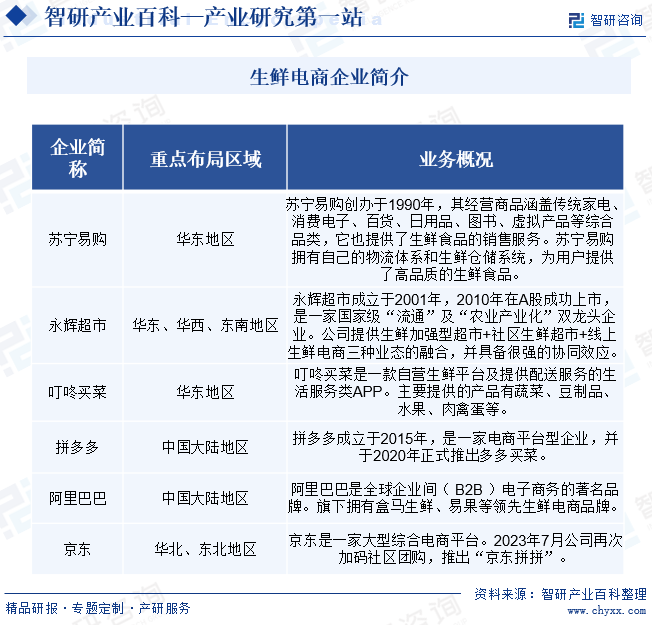

(1)永輝超市股份有限公司

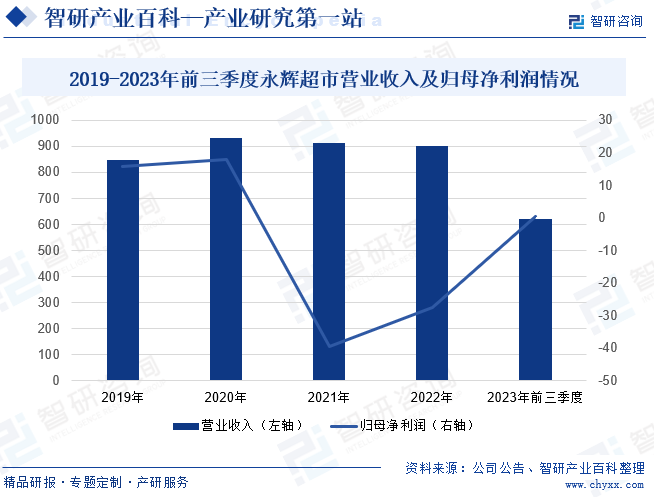

永輝超市是一家全國性的生鮮龍頭超市,是中國大陸首批將生鮮農產品引進現代超市的流通企業之一。一直以來,公司持續聚焦主業,不斷推動生鮮業務發展,并積極進行數字化轉型。在線上平臺的構建中,永輝超市選擇了兩種銷售渠道,分別包括自營電商和第三方電商。在自營電商方面,公司于2015年正式上線永輝生活APP,為消費者提供安全健康高性價比的新鮮食材、品質商品和貼心的消費服務體驗。在第三方電商方面,公司開展與京東官方旗艦店的合作,搭配京東成熟的平臺和物流服務,以其強大的線上流量為線下引流,為公司供應鏈建設作出重要貢獻。據統計,公司2023年前三季度營業收入與2022年同期相比下降12.44%,達620.88億元;歸母凈利潤同比呈現上升走勢,成功改變了近兩年來虧損的局面,實現盈利0.52億元。

(2)上海壹佰米網絡科技有限公司(叮咚買菜)

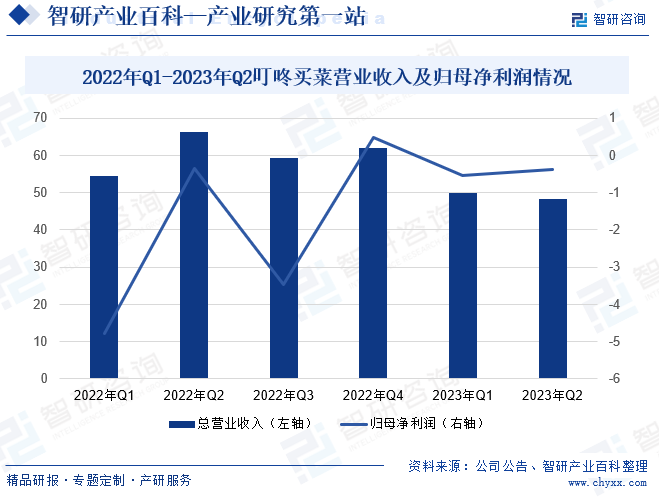

叮咚買菜是一家生鮮新零售公司,其經營的產品主要包括蔬菜、水果、鮮肉、水產海鮮等。公司以“新鮮、快速、便捷“為核心理念,通過互聯網技術實現商品采購、存儲、配送等環節的一體化管理,為用戶提供更加高效、優質的購物體驗。公司主要通過線上線下相結合的方式進行。線上方面,公司利用社交媒體、廣告投放、優惠券發放等手段吸引潛在用戶;線下方面,公司與超市、社區便利店等進行合作,通過商品入駐、推廣等方式擴大市場份額。受經濟活動逐步回歸常態化的影響下,2023年上半年公司業績不斷下滑,一季度營業收入同比下降8.21%至49.97億元,歸母凈利潤虧損0.54億元;二季度同比下降8.21%至49.97億元,歸母凈利潤虧損0.39億元。

七、行業現狀

近年來,生鮮電商發展迅猛,已逐步成為消費者獲取新鮮食品的重要渠道。近幾年我國生鮮電商交易規模呈現逐年攀升的趨勢,2022年行業交易規模增長至5601.4億元,增長速度雖較上年有所下降,但仍保持20%以上的增速,行業仍保持較快發展趨勢。生鮮電商之所以增長,是因為擁有超大規模的潛在消費群體,同時生鮮食品及日用雜貨消費量巨大,生鮮電商行業的“底盤”穩固。國內生鮮消費仍以線下渠道為主,預計未來隨著線上滲透率不斷上升,2023年生鮮電商行業交易規模或達到6427.6億元左右,增長速度達到14.74%左右。

八、發展因素

1、有利因素

(1)市場需求不斷擴大

隨著人們生活水平的提高,對生鮮食品的需求也在增加。生鮮電商提供了高質量的生鮮食品,滿足了消費者的市場需求。同時,與傳統的生鮮購買方式相比,生鮮電商具有更多優勢,如可以提供24小時的服務,消費者可以隨時隨地下單購買等,給消費者帶來極大地便利。預計未來隨著線上購物的普及,生鮮電商作為線上購物的一種形式,也將得到越來越多消費者的認可。

(2)冷鏈物流發展迅速

在生鮮電商消費中,冷鏈物流貫穿全過程,發揮著十分重要的作用。國家政府積極出臺相關措施,推動冷鏈物流發展。如2023年3月發布的《關于加快推進農產品初加工機械化高質量發展的意見》中,明確支出要加強生鮮乳預冷、冷藏成套裝備與冷鏈運輸設備推廣應用。該政策的發布將推動冷鏈運輸快速發展,進而保障生鮮食品的質量安全。

(3)原材料供應充足

我國世界上農副產品生產大國,消費者所需的面、米、肉、蛋、蔬菜等農產品均可由國內提供,不僅儲備豐富,且質優價廉。這意味著生鮮電商可以獲得充足、多樣化的貨源,保證了產品的供應穩定。此外,我國生鮮電商在采購過程中有更多的選擇空間,能夠以較低的成本獲取高品質的農產品,不僅降低生鮮電商的采購成本,還使得他們能夠為消費者提供更具競爭力的價格。

2、不利因素

(1)市場競爭激烈

隨著人們網上生鮮購物習慣的養成,行業滲透率不斷提高,生鮮電商市場空間不斷擴大,吸引了眾多企業進入。隨著消費者對生鮮產品的需求不斷增加,市場競爭也日趨激烈。在此情況下,價格戰等惡性競爭的方式逐漸顯現,不僅不能提高整個行業的創新能力,而且還損害了整個行業和上下游產業的相關利益,不利于我國生鮮電商行業的持續健康發展。

(2)食品質量不過關

生鮮食品是直接供消費者食用的,因此食品安全至關重要。近年來,隨著生鮮電商的發展,產品質量問題也逐漸顯現,如生鮮食品腐爛、變味、破損等情況屢見不鮮,不利于生鮮電商行業發展。若食品質量問題未能得到解決,將會導致消費者對生鮮電商的信任度降低,影響消費者對生鮮電商的購買意愿和忠誠度,從而給企業帶來巨大的經濟損失和聲譽損失。

(3)冷鏈物流運輸成本高

由于冷鏈物流是保證生鮮食品新鮮、安全的重要手段,生鮮電商企業將不斷加強投入,導致冷鏈物流成本較高,在一定程度上擠壓了企業的盈利空間。如在設施方面,為保持冷鏈物流的穩定和可靠,需要使用專門的冷庫、冷藏車和溫控設備等設施,但這些設施的投資和維護成本都相對較高。此外,冷鏈物流運營也需要大量的能源消耗,這也增加了企業成本。

九、競爭格局

近年來,生鮮電商市場經歷了迅猛的發展,成為零售業中的新寵。生活方式和消費習慣的改變,以及科技的不斷進步,推動了生鮮電商市場的興起。在這個市場中,各大企業展開了激烈的競爭,爭奪消費者的青睞。就目前而言,生鮮電商企業主要包括蘇寧易購、永輝超市、叮咚買菜、拼多多、阿里巴巴、京東等企業。這些企業在生鮮電商領域布局較為完善,市場規模較大。從整體行業布局來看,生鮮電商企業大都聚焦在境內。

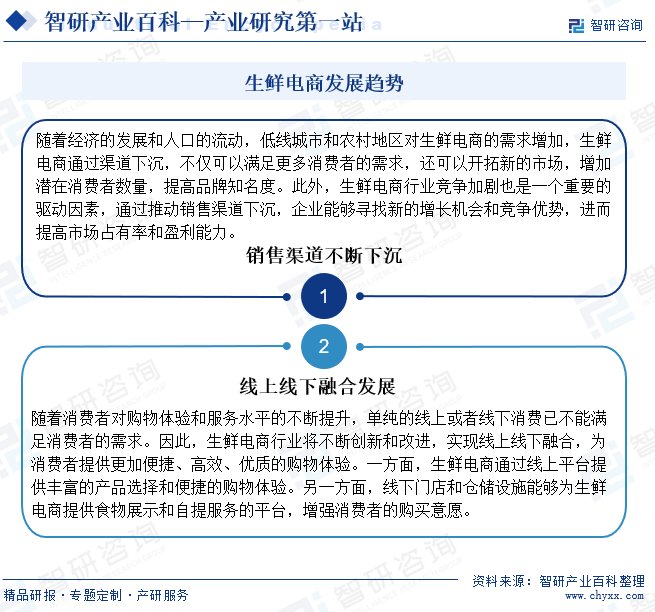

十、發展趨勢

隨著生鮮電商的不斷發展,市場競爭越來越激烈。行業內企業為尋求新的發展機遇,將不斷推動銷售渠道下沉,不僅可以開拓新的市場,增加潛在消費者數量,還能提高品牌知名度,提高市場占有率。此外,由于消費者對購物體驗和服務水平的不斷提升,單純的線上或者線下消費已不能滿足消費者的需求。因此,生鮮電商行業將不斷創新和改進,實現線上線下融合,為消費者提供更加便捷、高效、優質的購物體驗。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2024年中國生鮮電商行業產業鏈圖譜、競爭格局及趨勢研判:生鮮電商交易規模持續增長,預制菜成產業第二增長曲線[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

2024年中國生鮮電商行業產業鏈圖譜、競爭格局及趨勢研判:生鮮電商交易規模持續增長,預制菜成產業第二增長曲線[圖]

近幾年國內生鮮電商交易規模呈現持續增長的趨勢,2022年國內生鮮電商行業交易規模同比增長20.25%至5601.4億元。2023年以來,由于生鮮電商行業競爭激烈,部分企業縮減規模,如叮咚買菜采取關店撤城舉措等,生鮮電商交易規模增速將創近幾年新低,為14.74%。不過,經過多年發展,生鮮電商行業整體發展較為穩定,2023年產業交易規模約為6427.6億元。

![2022年中國生鮮電商行業全景速覽:生鮮電商企業加快發開下沉市場,推動生鮮電商市場規模繼續擴大 [圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2022年中國生鮮電商行業全景速覽:生鮮電商企業加快發開下沉市場,推動生鮮電商市場規模繼續擴大 [圖]

我國生鮮電商開始于2005年“易果網”的成立,人們開始通過網絡購物的方式購買新鮮食品。2015年至2021年,我國生鮮電商的交易規模持續上漲,且上漲幅度均保持在20%以上。2021年,我國生鮮電商的交易規模為4658.1億元,較上一年度增長了27.92%。

![2021年中國生鮮電商交易規模及重點企業對比分析:叮咚買菜VS每日優鮮[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2021年中國生鮮電商交易規模及重點企業對比分析:叮咚買菜VS每日優鮮[圖]

目前生鮮電商模式包括O2O模式、前置倉模式、到店+到家模式、社區團購模式、周期購模式等,近年來中國生鮮電商市場飛速發展,2021年中國生鮮電商交易規模達4658.1億元,較2020年增加了1016.80億元,同比增長27.92%。