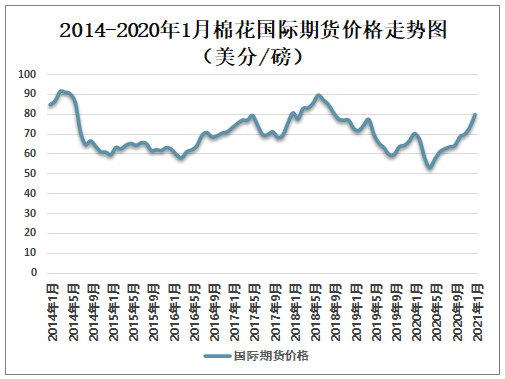

自2020年5月起棉花國際期貨價格開始持續增長,2021年1月棉花國際期貨價格為79.9025美分/磅,較2020年同期增長了9.73美分/磅。

2014-2020年1月棉花國際期貨價格走勢圖(美分/磅)

資料來源:商務部、智研咨詢整理

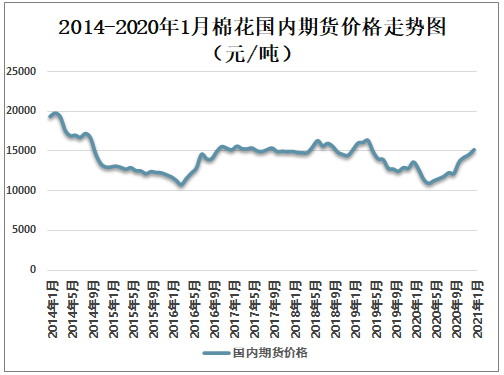

自2020年5月起棉花國內期貨價格也開始持續增長,2021年1月棉花國內期貨價格為15168.75元/噸,較2020年同期增長了1538.75元/噸。

2014-2020年1月棉花國內期貨價格走勢圖(元/噸)

資料來源:商務部、智研咨詢整理

短期棉價快速提升主要由于外棉價格提升驅動,中長期看,我們認為棉價上行支撐來自于①全球棉花供需結構改善,②國內下游零售需求持續恢復。

全球棉花供需結構改善。2020/2021全球棉花產量同比下調173.7萬噸,消費上調321.6萬噸,期末庫存下調69.4萬噸,庫存消費比同比下調14.9pct。其中,美國、印度產量分別同比下降108.0/10.9萬噸,中國產量同比上調38.1萬噸,美國、印度、中國消費分別同比上調9.1/93.6/141.5萬噸。從2月報告與1月報告對比來看,全球:2020/2021年度棉花產量較1月預測上調27.8萬噸,消費量上調33.3萬噸,期末庫存下調12.7萬噸,庫存消費比下降1.58pct,美國:2020/2021年度棉花產量預測維持,消費量上調1.1萬噸,期末庫存下調6.5萬噸,庫存消費比下降16.53pct。印度:2020/2021年度棉花產量較下調10.9萬噸,消費量上調6.5萬噸,期末庫存下調28.3萬噸,庫存消費比下降6.35pct,中國:2020/2021年度棉花產量較上調32.7萬噸,消費量上調21.8萬噸,期末庫存上調21.8萬噸,庫存消費比上升0.15pct。

中國內外銷持續復蘇,紗線、坯布庫存均處近10年低位。內銷:2020全年我國限額以上單位商品服裝鞋帽、針紡織品類零售總額12365億元,同比下降6.6%,從月度增速看,自5月呈明顯回升趨勢。外銷:2020年1-12月,我國紡織品服裝累計出口2912.1億美元,增長9.5%,紡織品出口1538.3億美元,增長29.2%,服裝出口1373.8億美元,下降6.4%,從月度增速看,伴隨海外疫情逐步控制穩定,國內出口自4月呈明顯回升趨勢。同時,2021年1月國內紗線、坯布庫存天數分別為9.2、14.9天,均處近10年低位。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國棉花行業市場競爭態勢及未來前景展望報告

《2025-2031年中國棉花行業市場競爭態勢及未來前景展望報告 》共十一章,包含2020-2024年棉花生產技術與轉基因棉發展分析,中國棉花產業上市公司經營狀況分析,2025-2031年中國棉花行業投資分析及前景預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

集貿市場價格當期值7.38元/公斤,同比下滑5.4%](http://img.chyxx.com/general_thumb/shuju/23.png?x-oss-process=style/w320)

集貿市場價格當期值7.36元/公斤,同比下滑5.6%](http://img.chyxx.com/general_thumb/shuju/42.png?x-oss-process=style/w320)