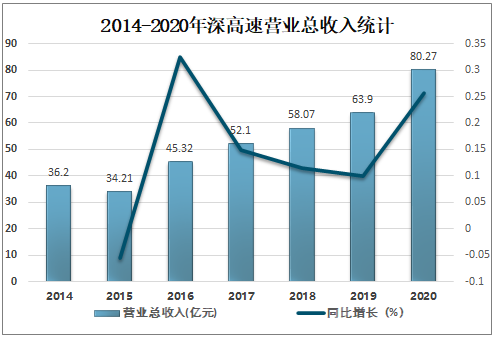

深圳高速公路股份有限公司成立于1996年12月30日,主要從事收費公路和道路的投資、建設及經營管理。公司一直致力于提升公司運行質量而提升創造財富的能力,致力于通過向社會提供優質服務而獲得相應回報,并通過利益均衡實現讓顧客滿意、讓員工滿意、讓股東及相關方滿意,以支持公司可持續發展。現階段,公司將堅持市場化導向,依托高速公路產業,積極探索并嘗試新的產業投資,實現規模、效益協同增長。公司成立初期,業務收入及盈利主要來源于發起人注入公司的三條收費公路資產,按權益比例計算,高速公路里程約11公里,一級公路里程約70公里。經過十余年的持續發展,站在兩地的融資平臺上,本公司不但依靠自己的管理隊伍,建起了多條優質高速公路,也為政府和企業投資的公路項目提供了優良的建造管理和營運管理服務,還通過收購、參股等方式,把公司的版圖擴展到廣東省和國內其他經濟發達地區。2020年深高速營業總收入達80.27億元,較2019年增加了16.37億元,同比增長25.62%。

2014-2020年深高速營業總收入統計

資料來源:公司年報、智研咨詢整理

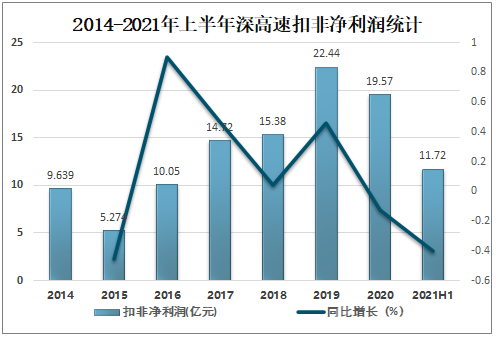

近日深高速發布2021年半年度業績預增公告,預計2021年上半年歸母凈利潤約12億元,同比增加約11.56億元;預計扣非歸母凈利潤約11.72億元,同比增加約11.84億元。

2014-2021年上半年深高速扣非凈利潤統計

資料來源:公司年報、智研咨詢整理

剔除2019年同期一次性收益影響,21H1業績穩增受益于2020年底開通的外環高速一期貢獻并表路產業務收入及固廢資源化管理、清潔能源等大環保業務外延增長,深高速預計21H1實現歸母凈利潤約12億元,若剔除2019年同期因向沿江公司注資41億元,對前期部分可彌補虧損、公路資產減值等確認遞延所得稅資產而相應增加的5.12億元凈利潤影響(19Q2入賬),則預計21H1歸母凈利潤較19H1增長約12.46%。單季度,公司預計21Q2歸母凈利潤約6.59億元,同樣剔除19年同期確認遞延所得稅資產帶來一次性收益影響后,較19Q2增長約9.99%。上半年整體業績恢復符合預期,展望未來公司公路及環保主業有望保持較高的擴張成長性,或帶動業績持續超預期。

重視股東回報,2021-2023年預計股息收益合計23.96%為積極回饋投資者,綜合考慮股東回報要求和意愿、公司戰略發展規劃及實際所處發展階段、目前和未來盈利能力、財務和現金流狀況、資金需求、社會資金成本及融資環境等多項因素,公司承諾2021-2023年每年分紅比例不低于55%(2020年分紅比例45.64%)。根據我們的盈利預測,假設分紅比例維持55%,預計公司2021-2023年DPS分別0.60元、0.67元、0.75元,對應A股股價股息率分別7.12%、7.95%、8.90%。

區位優勢下,強調公路、環保雙主業較強的業務協同性與業績互補性路產主業成長性方面:營收端新建項目疊加改擴建項目穩步推進有望迎來量價齊升,提升支出端參考此前深圳市政府對于公司沿江項目和外環A段項目的財政支持力度,核心路產機荷改擴建或可獲得較大力度政府資金支持,公司出資費用節省可期,帶來遠期成本端優勢。

環保主業成長性方面:公司環保業務,我們認為未來主要成長思路在于扎根固廢資源化處理、清潔能源與水環境處理三大細分業務積極開展外延式拓展,2020年公司大環保相關業務營收占比約31.4%,未來仍有進一步提升空間。

整體看,環保行業與收費公路類似,是具備特許經營權屬性的類壟斷行業,或可帶來經營管理協同性,此外公司資金優勢明顯,環保業務多通過并表或參股優質標的的方式進行拓展,因而培育期短,能有效補充建設周期較長的路產主業在改擴建期間的業績。環保業務業績平滑增長疊加路產擴建及收購完成后的收費公路業績高速增長,雙主業具備較高的業務協同性與業績互補性。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2021-2027年中國收費公路行業市場供需規模及發展趨勢研究報告

《2021-2027年中國收費公路行業市場供需規模及發展趨勢研究報告》共十四章,包含2021-2027年收費公路行業投資機會與風險,收費公路行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2020年中國收費公路里程、建設投資、債務余額、通行費收入及支出總額分析:收費公路里程達17.92萬公里[圖]](http://img.chyxx.com/2021/11/R5438KI1N1_m.png?x-oss-process=style/w320)

![2019年中國收費公路發展狀況及未來發展趨勢分析[圖]](http://img.chyxx.com/2020/10/20201023135651.png?x-oss-process=style/w320)