受益于《少年的你》《我和我的祖國》《中國機長》等幾部影片的大賣,文化傳媒行業開始回溫。12月6日,該板塊股票整體上漲。其中萬達電影股票上漲4.6%,報收15.7元。

不過這并不意味著萬達電影得以徹底翻身。和王思聰的熊貓直播一樣,王健林的萬達電影近年來業績始終不如意,凈利潤已經連續四季度負增長,而新增業務目前仍未發揮效應。

在收購萬達影視之前,公司一直以電影發行以及放映等院線業務為主。為了提高城市覆蓋率,萬達電影不斷擴建影院,甚至將觸角伸向海外,業績也隨之大漲。

不過隨著市場大環境的改變,該業務的發展開始走上下坡路。而在2019年布局的影視制作產業也面臨著內憂外患。該業務能否助力萬達電影順利翻身,目前仍難以定奪。

院線業務顯疲態

隨著電影產業發展的放緩,萬達電影的院線業務也不似從前那般光彩。盡管公司在票房、觀影人次、市場份額等核心指標上仍居于全國第一,但難掩業績頹勢。據中國網報道,中國電影產業在2015年同比增長48.7%,但在2016年同比僅增長3.7%。

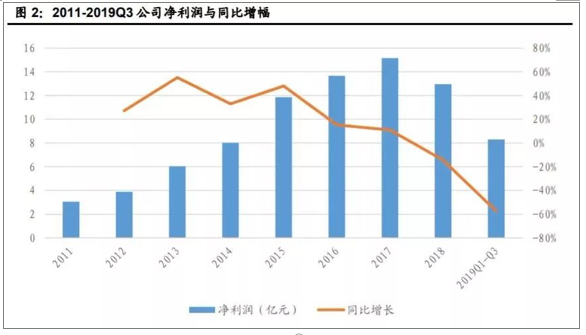

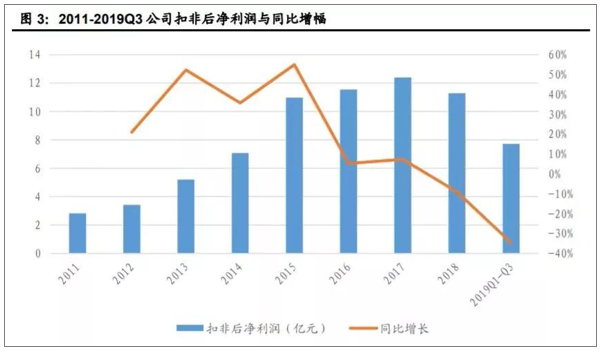

市場環境的變化引導了萬達電影的發展走勢,2015年,萬達電影取得超過140億元營收,同比增長率達到50%。這成為萬達電影巔峰期,這之后該公司便走上下坡路。數據顯示,從2016年起,公司票房收入增長急劇下滑,利潤也隨之受到牽連。

到了2018年Q4,萬達電影收入開始陷入負增長,甚至愈演愈烈。

(圖 / 中原證券報告)

這當然與行業寒冬不無關系。在2019年前三季度,電影市場整體票房進一步走衰。不但沒有實現增長,還呈現出下滑趨勢。據中原證券提供的數據,2019年Q1-Q3國內電影票房為 478.39 億元,同比減少 2.27%,觀影人次 12.80 億人次,同比減少7.29%。

在此期間,萬達電影實現營業收入為115.94 億元,同比減少 7.45%;凈利潤 8.29 億元,同比減 少 57.25%;扣除非經常性損益后凈利潤 11.79 億元,同比減少 34.59%。對于自身業績下滑,萬達電影在2019年Q3財報中解釋稱,是受到了國內電影市場優質影片供給不足等因素的影響。

萬達電影也曾試圖改善收入低迷的情況。在今年4月份《復仇者聯盟4》上映之際,萬達電影因大幅提高服務費陷入“天價票”的輿論漩渦。據娛樂資本論報道,其獲得的一份資料顯示,影院服務費最高達到193元,而真實票價僅為25元,兩者的比率高達772%。

值得注意的是,服務費雖然會被計入總票房,但分配方僅限于影院與第三方售票平臺(淘票票、貓眼等平臺)。公司開出的服務費越高,收入就越大。不過影院最終還是沒能如愿。“天價票”開賣不久就引起電影局關注。

根據官方發出的正式通知,電影局要求院線對旗下影院進行整改,普通影廳(含IMAX等)只能收10%的服務費,VIP廳的服務費不能高于30%。通知發出后,很多影院開始進行調整,降低該費用。

漲價未遂,萬達電影在激烈的市場競爭環境中也顯現出疲態。

為了獲得更高的城市覆蓋率,同業公司正在加緊建設影院。截至2019年上半年,全國新增影院703家,銀幕4461塊。其中,萬達電影國內新增影城為25家。值得注意的是,2018年該公司曾表示未來幾年將保持每年80到100家影院的拓展速度,以保持市場占有率。

然而,在2019年已過半之際,萬達電影新建的影院數量遠不及訂立目標的二分之一,能否完成最終目標存疑。

不僅舊有業務發展不利,被寄予厚望的新業務也沒能為公司增光添彩。

影視業務缺乏爆款

2016年,萬達電影對外宣布以370億元收購“兄弟企業”萬達影視,希望借此開啟影視劇制作業務,向電影產業鏈上游發展。萬達電影布局該領域的最終目的是完善公司產業鏈,讓院線業務與影視劇業務產生協同效應,推動公司向前發展。

2019年上半年,這筆交易案終于落定。但從數據上看,這次業務整合似乎并不順利。重組完成后,該業務收入不增反減。根據萬達電影披露的2019年半年報以及2019年Q3財報,其影視制作收入較去年同期均呈現下滑態勢。尤其是在2019年上半年,該業務收入僅2.37億元,較去年同期下降70.14%。

究其原因,萬達電影在電影制作方面不僅數量有限,質量也不盡人意。

無論是2019年3月份上映的《人間喜劇》,還是8月份推出的動漫IP《未來機器城》《全職高手之巔峰榮耀》,票房均未達到預期,甚至是慘淡收場。

這與極具戰略思維的光線傳媒形成鮮明對比。同樣是動畫電影,光線傳媒在2019年7月份上線的《哪吒之魔童降世》一戰成名,累計票房達50億,一舉成為暑假檔爆款。

根據貓眼專業版數據信息,該片歸屬于片方的分賬票房高達18億元,也幫助光線傳媒業績從之前的低迷狀態順利翻身。該公司2019年Q3營收達12.9億元,同比增長128.65%;凈利潤10億元,同比增長463.33%。

這得益于光線傳媒在動漫產業中的長期布局。早在2015年光線傳媒就成立彩條屋動漫集團。在此期間,該公司已經投資了20余家動漫產業鏈上下游公司,包括《西游記之大圣歸來》的創作團隊十月文化、《大魚海棠》的創作方彼岸天等。

不僅如此,該公司還十分注重人才培養。2011年,光線傳媒啟動新導演計劃,徐崢、趙薇、鄧超等20位新導演被列入重點培養對象。這些新人導演也不負所望,徐崢的《泰囧》《港囧》,鄧超的《超時空同居》等爆款電影均為光線傳媒的代表作,為其創下不俗的票房與口碑。

相比之下,萬達電影主控的爆款項目則非常少。除了《唐人街探案2》和《尋龍訣》,被其列為代表作品的《戰狼2》《我不是藥神》等優質影片均為參投作品。

以今年9月30日上映的《我和我的祖國》為例。該片共取得近30億元的票房,剔除院線分賬和稅務等費用,片方分賬票房為11億。而萬達電影作為聯合出品方的一員,還要與多達48家資方進行分配,扣除投資成本后的凈利潤并不高。而《西紅柿首富》《飛馳人生》等其他代表作品,也同樣存在參投收入低的問題。

影視劇制作陷入競爭紅海

除了內憂,萬達電影還有外患。

在新并入的業務中,電視劇制作發行成為萬達電影收益最好的板塊。不過隨著視頻網站自制劇的興起,萬達電影等傳統電影公司的發展之路也變得愈發艱難。

根據公司2019年Q3 財報數據,該業務收入從上年同期的2026.3萬元增長至9363.69萬元,漲幅達到362.11%。該部分收入主要來源于《正陽門下小女人》和《親愛的她們》在衛視平臺的二輪播出,以及《激蕩》的電視臺發行和《從前有座靈劍山》的網絡發行。而無論是臺播和網播,萬達電影收取的都是版權費。

在視頻平臺進一步“攪局”原創內容的大背景下,萬達電影這些傳統影視公司將面臨不小的挑戰。

對于制作方來說,版權費是一筆可以保本的收入,但對于電視臺和視頻平臺這些播出方來說,卻是一筆不小的成本。以未能播出的《巴清傳》為例,該劇曾約定以4.65億元的合同價格賣給江蘇衛視和東方衛視,足見版權費用之高。

不過為了促使用戶付費,國內視頻網站三巨頭——愛奇藝、優酷和騰訊在很長一段時間都對版權投入重金。在收錄了國內外眾多大片和熱播劇后,其付費會員確實呈現出不斷增長的局面,但始終無法覆蓋成本。如果平臺想要拿到獨播權,建立起內容“護城河”,投入的資金只會更多。

這讓很多視頻平臺開始重新思考自身的發展策略。如今,重原創、輕版權的模式已經成為行業新的發展路徑。

愛奇藝CEO龔宇在剛剛過久不久的2019年Q3財報的電話會議上透露:“目前版權內容單價還在緩慢下降,內容成本增長速度已經比去年下降。但是自制的部分投入會加大,所以總的內容成本增減無法判斷。”并表示之后將更多關注和發展原創和自制內容。

該做法不僅能夠降低成本,還可以通過差異化爆款內容修建起自己的“護城河”。優酷COO莊卓然曾對外表示,在爆款劇集《長安十二時辰》和綜藝《這就是街舞2》的帶動下,優酷暑期檔日均DAU以及會員增速均創下歷史新高。

除了優酷,愛奇藝、騰訊視頻也在自制劇上取得不錯的成績。通過《破冰行動》《白夜追兇》等劇集在口碑與點擊率上的表現,可以看出視頻網站對于內容已經有相當的把控能力。其中,《破冰行動》入選2019-2022年“記錄新時代工程”北京市重點選題規劃片單。

完全依賴影視公司獲得優質內容的時代,似乎已經走到盡頭。

這意味著,各大平臺后期將會一進步減少對傳統影視公司內容的引進,萬達電影等公司將失去很大一部分版權收入。不僅如此,視頻網站的自制劇還在搶占電視臺的播放渠道。

隨著視頻平臺自制劇質量的提升,很多網劇已經進入電視臺播放,正式跟傳統影視公司搶飯碗。比如騰訊視頻的《誅仙青云志2》《擇天記》分別被北京衛視、湖南衛視引進,愛奇藝的《破冰行動》則在央視八套播出。

除了電視劇市場被搶食,電影市場也有被視頻平臺瓜分的風險。

2019年5月,愛奇藝宣布推出原創電影,并給出不少優惠政策。對于處在產業鏈下游的電影院,其給出的收益分配顛覆了原有規則。在票房分賬上,愛奇藝主動讓利近8個點,將此前院線影院52.269%的分賬比例提高到60%,并且降低和院線的最低結算票價,從35元左右降至20元。此舉勢必加大影片在影院的排片優勢,對傳統影視公司構成威脅。

爆款或成救命稻草

而在業績之外,萬達電影的債務問題也逐漸顯現。

根據公司2019年Q3財報,公司一年內即將到期的長期借款為11.12億元 ,同比暴增11930.4%。其他應付款為12.35億元,短期借款為30.8億元。三項流動負債共計約55億元,而公司賬面資金僅23.55億元。另一方面,萬達電影目前高達135億的商譽也將承受極大的風險。

這給該公司之后的發展帶來了更大的壓力。

就Q4季度來看,公司參與制作或發行的《誤殺》《南方車站的聚會》《受益人》等作品將陸續登陸院線。而公司主控的影片《唐人街探案 3》則定檔 2020 年春節檔。這些作品中能不能出現爆款,將成為萬達電影提升業績的關鍵。

其中《唐人街探案》系列在之前取得不錯的反響,第一部和第二部分別取得了8億以及30億以上的票房。不過明年上映的《唐人街探案3》,能否延續之前兩部的輝煌仍然很難說。

“除非你能形成像漫威那樣的產權IP,不然這個市場你永遠是在大紅海里爭食。”長期研究二級市場股票的投資者大發(化名)感嘆道。

和很多業內人士的看法一樣,大發也因風險太高,對影視行業持不樂觀的態度。“影視行業的商業模式太爛了,一次性投入很大,不確定性很強,除了審核風險,明星自身的輿論風險也很大。”

這是有先例的。制作成本高達超過5.8億元,號稱“亞洲電視劇制作歷史單體最大投資”的《巴清傳》就因主演高云翔性侵、范冰冰偷稅漏稅無法播出。為此,主投主控方唐德影視一口氣計提了近5億元的壞賬準備,成為該公司2018年歸母凈利潤巨虧9.3億元的重要原因。

不過“富貴險中求”,這也許是影視公司不斷在作品上砸錢的最大動力。《戰狼2》《哪吒之魔童降世》《流浪地球》等高票房影片讓一眾影視公司似乎看到了希望,但在產業化程度不足的情況下,下一部《戰狼2》又會花落誰家呢?

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國電影行業發展模式分析及未來前景規劃報告

《2025-2031年中國電影行業發展模式分析及未來前景規劃報告》共十二章,包含中國電影行業重點企業分析,2025-2031年中國電影行業投資分析,中國電影行業的前景分析預測等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢