國務院金融穩定發展委員會召開第十次會議,其中一點:多渠道增強商業銀行特別是中小銀行資本實力,完善防范、化解和處置風險的長效機制,保持金融體系穩健運行,維護經濟社會大局穩定。

【銀行二級資本債券發行11月份“踩油門” 發行規模突破600億元】

【專項債、資本金政策雙管齊下 多項新政聚焦穩投資 資金加速涌入基建】時至年底,穩投資補短板開始全面提速,尤其是在破解資金來源困局方面,近期多項重磅新政落地:2020年新增專項債額度已提前下達1萬億元,固定資產投資項目資本金管理新規也已正式下發。

證監會就科創板再融資辦法公開征求意見 全面松綁創業板再融資要求。

以上幾條近期財經新聞,加上央行的各種降息,浙商銀行,郵儲銀行的所謂的補充資本金上市發行,再加上近期的豬肉價格狂飆,普通百姓下不了手購買的新聞,你看到什么?缺錢,上到銀行,下到企業,再到普通百姓,無不缺錢。錢去哪兒了?

問題很大,很深,說不好,說下粗淺的個人見解。

一定時限內,一個國家的貨幣總量基本不變,多了不行,少了不行,這涉及國家經濟政策,貨幣政策等等。作為錢的最基本“消耗”單位,必然是普通老百姓的“吃喝玩樂”、“衣食住行”、“生老病死”。沒別的原因,基數大,不管財富集中在誰手里,每個人不都得吃飯穿衣不是?人數就在那里。

錢總是循環的。打工,賺錢,然后吃、喝、住等等。好了,一圈,錢回到了企業,企業生產加工,再發工資,又回到百姓手里,始終循環。過程中必不可少的是不事生產的,非常重要的,或可以稱為中介的金融機構。

社會發展,科技進步,人們追求吃的更好,玩的更嗨,住的更好等等,無可厚非。這時候,入不敷出,怎么辦?向金融機構貸款唄。于是,你的長期收入的部分變成了利息支付給金融機構。百姓消費的增加,刺激企業的擴大生產,當企業資金不足以擴產(購買設備,技術更新等),同樣會想方設法向金融機構貸款,融資。這樣一來,企業的利潤也部分化為利息支付給金融機構。沒錯,所以我們看到所有的上市公司利潤總額中,銀行的利潤占據大半江山還多許多。

按理說,金融機構的資產是越來越多,回饋社會也必然更多,為什么現在金融機構也缺錢,看上去缺的厲害,錢又到哪里去了?金融機構的錢也是循環的,進來,貸出,再進來,再貸出。

太復雜,簡單說,給圈了。世界上近90%的財富掌握在10%的人手里,所謂的財富金字塔。富豪們再怎么荒淫無度,也是花的太少,來的太多,就那一小撮人!而大多數的富豪賺錢手段同樣是不事生產的,來錢快的所謂金融投資,股權投資,錢變成一堆文件,變成股票、股份,越來越多。照道理,錢是流入企業了,沒有,流入的是資本市場,是虛的。沒看到,股權、股票市場翻來翻去,一漲一跌,一買一賣,錢沒了。一百萬的股權投資,變成一千萬,賣了,富豪錢多了,東西在哪?看不見的。大多數的錢又到了富豪手里,又變成了紙,看不見,卻又能變現;不需時是紙,需要時卻是錢。但它卻回不去社會流通里,死了,花不出去。于是,貨幣越來越多,卻又越來越少,就在那,卻摸不著。

說了一堆,自己也不知道說啥。或許,說的是,不管什么渠道,讓錢真正流入企業,別圈錢;讓錢回到社會流通里,別虛的。

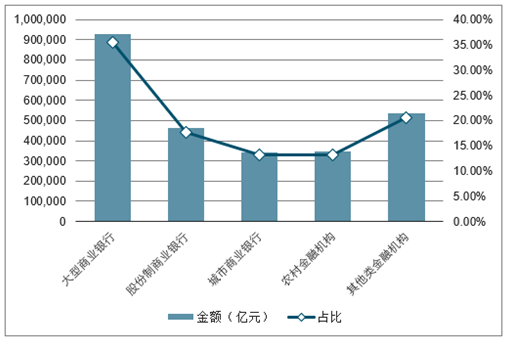

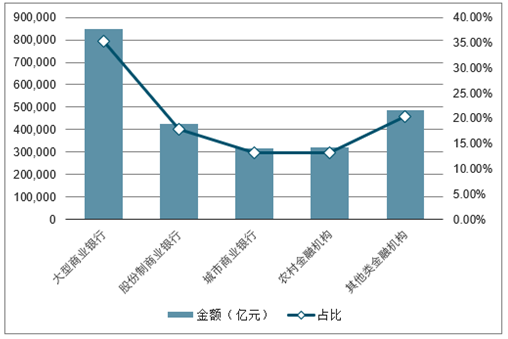

隨著金融體系改革的不斷深化,我國已形成多層次的市場化銀行業體系,截至2018年12月31日,大型商業銀行總資產、總負債在全國銀行業金融機構中的占比分別為35.46%、35.37%,在我國銀行業金融機構體系中占據主導地位。

2018年銀行業金融機構的總資產及占比情況

數據來源:公開資料整理

2018年銀行業金融機構的總負債及占比情況

數據來源:公開資料整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢