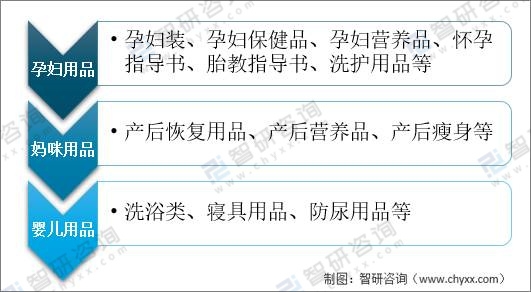

一、母嬰用品分類

母嬰用品是指為孕產(chǎn)期女性與0-3歲嬰兒這兩類特殊相關(guān)聯(lián)群體提供的專業(yè)健康產(chǎn)品。孕產(chǎn)期女性與0-3歲嬰兒這兩類特殊相關(guān)聯(lián)群體提供的專業(yè)健康產(chǎn)品,特殊的體型特殊的生理心理需求,對母嬰用品都提出了極高的要求,因此對母嬰用品的選擇要求相當(dāng)?shù)膰?yán)格。

母嬰用品分類

資料來源:智研咨詢整理

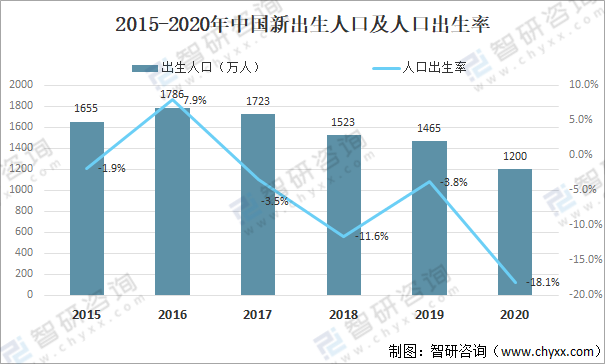

二、新生人口出口數(shù)量

隨著結(jié)婚率的下降,新出生人口數(shù)量也逐年下降。2020年中國新出生人口數(shù)量為1200萬人,同比下降18.1%。

2015-2020年中國新出生人口及人口出生率

資料來源:國家統(tǒng)計局、智研咨詢整理

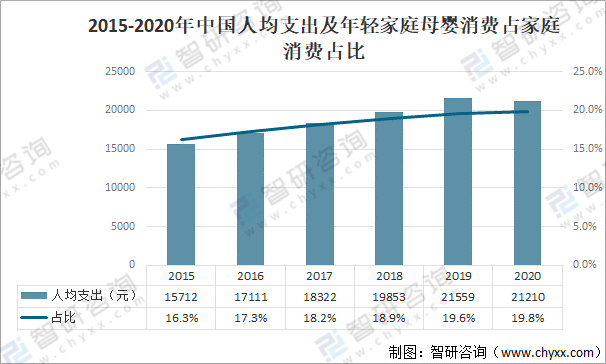

三、母嬰產(chǎn)品消費情況

人均可支配收入在實際生活中,居民可支配收入是居民可用于最終消費支出和儲蓄的總和,即居民可用于自由支配的收入。2020年中國人均支出為21210元,同比下降18.1%;年輕家庭母嬰消費占家庭消費占比19.8%。

2015-2020年中國人均支出及年輕家庭母嬰消費占家庭消費占比

資料來源:國家統(tǒng)計局、智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2022-2028年中國母嬰用品行業(yè)市場發(fā)展規(guī)模及投資機(jī)會分析報告》

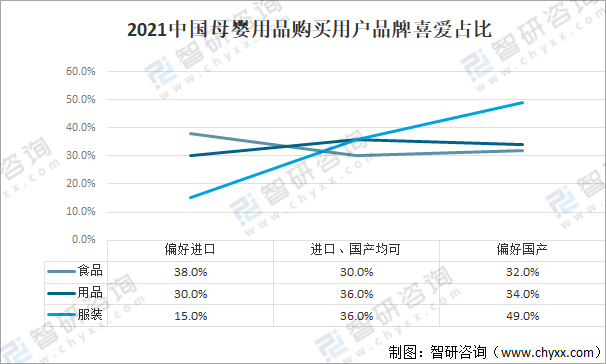

其中2021年中國母嬰用戶食品品牌喜愛偏好進(jìn)口占比38%;中國母嬰服裝品牌喜愛偏好國產(chǎn)占比較多占49%。

2021中國母嬰用品購買用戶品牌喜愛占比

資料來源:公開資料整理

四、市場規(guī)模

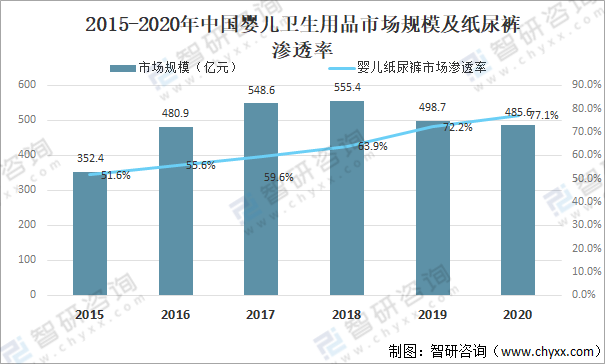

近兩年中國嬰兒衛(wèi)生用品市場規(guī)模有所下降,其中2020年中國嬰兒衛(wèi)生用品市場規(guī)模為485.6億元,同比下降2.6%;嬰兒紙尿褲市場滲透率為77.1%。

2015-2020年中國嬰兒衛(wèi)生用品市場規(guī)模及紙尿褲滲透率

資料來源:公開資料整理

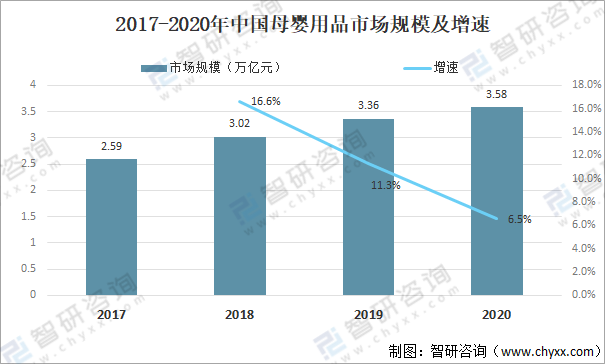

隨著人們生活條件的改善,母嬰用品的多樣性,母嬰用品市場規(guī)模逐年增加,其中2020年中國母嬰用品市場規(guī)模為3.58萬億元,同比增長6.5%。

2017-2020年中國母嬰用品市場規(guī)模及增速

資料來源:公開資料整理

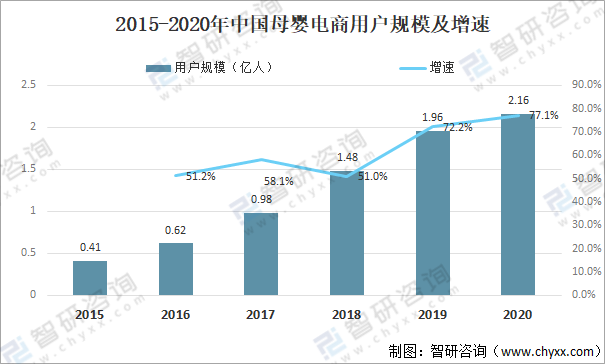

隨著電商的發(fā)展,母嬰電商用戶逐年增加,其中2020年中國母嬰電商用戶規(guī)模為2.16億人,同比增長77.1%。

2015-2020年中國母嬰電商用戶規(guī)模及增速

資料來源:公開資料整理

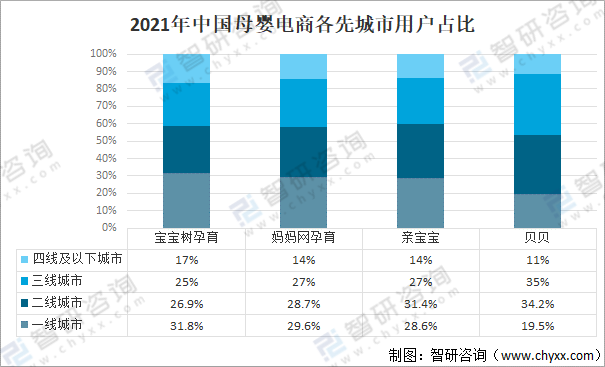

隨著生活水平的不斷提高,人們對于物質(zhì)需求也是越來越高。母嬰用品APP是在移動網(wǎng)絡(luò)上購買母嬰用品便捷通道,目的是實現(xiàn)母嬰用品購物的客戶端化,以此讓用戶體驗多產(chǎn)品、多層次、多渠道等綜合性多元化快捷購物,快速搶占移動互聯(lián)網(wǎng)購物市場份額,擴(kuò)張利潤渠道。

2021年中國母嬰電商各先城市用戶占比

資料來源:公開資料整理

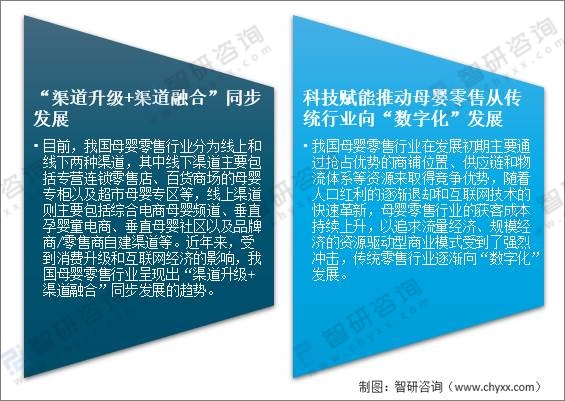

五、發(fā)展趨勢

我國母嬰零售行業(yè)起步時間較晚,早期以奶粉、紙尿褲等簡單母嬰商品銷售為主。伴隨著母嬰行業(yè)的發(fā)展和消費升級,母嬰商品的種類也逐步豐富,食品(例如奶粉、零輔食)、易耗品(例如紙尿褲、洗護(hù)用品)、服裝、孕婦產(chǎn)品等品類一應(yīng)俱全,各類品牌商也通過全產(chǎn)業(yè)鏈發(fā)展,為不同年齡段嬰童提供不同層次的產(chǎn)品。

母嬰用品發(fā)展趨勢

資料來源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢( www.szxuejia.com)發(fā)布的《2022-2028年中國母嬰用品行業(yè)深度調(diào)研及投資前景預(yù)測報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機(jī)構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國母嬰用品行業(yè)市場發(fā)展規(guī)模及投資機(jī)會分析報告

《2025-2031年中國母嬰用品行業(yè)市場發(fā)展規(guī)模及投資機(jī)會分析報告》共十六章,包含2025-2031年母嬰用品行業(yè)面臨的困境及對策,母嬰用品行業(yè)發(fā)展戰(zhàn)略研究,研究結(jié)論及發(fā)展建議等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國母嬰用品行業(yè)發(fā)展現(xiàn)狀分析:高端、進(jìn)口品牌產(chǎn)品越來越受歡迎[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國母嬰用品行業(yè)全景速覽:線上線下融合發(fā)展是未來發(fā)展的必然趨勢[圖]](http://img.chyxx.com/images/2023/0313/0789f55d311dc96e380223a5ae7e79e44fc06cb9.jpg?x-oss-process=style/w320)

![2022年中國母嬰用品行業(yè)重點企業(yè)-金發(fā)拉比分析:母嬰消費品行業(yè)的發(fā)展前景依然可期 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國母嬰用品發(fā)展環(huán)境(PEST)分析:國內(nèi)母嬰市場將不斷擴(kuò)容[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)