一、發展背景:出生人口的下降,迫使國家不斷完善生育政策

近年來,我國總人口數量不斷上升,但是其出生人口數呈現下降趨勢,主要是當前適齡人口生育意愿偏低導致。根據我國人口發展變化形勢,我國作出逐步調整完善生育政策、促進人口長期均衡發展的重大決策,各項工作取得顯著成效。不僅提出一對夫妻可以生育三個子女的政策,還對相關符合條件的家庭發放一次性生育補貼。隨著國家政策的大力支持,我國母嬰用品行業也會受到一定的推動作用,其需求量的將會不斷增長,未來發展空間廣闊。

二、發展現狀:母嬰用品市場規模逐年上漲,線下銷售是行業的主要渠道

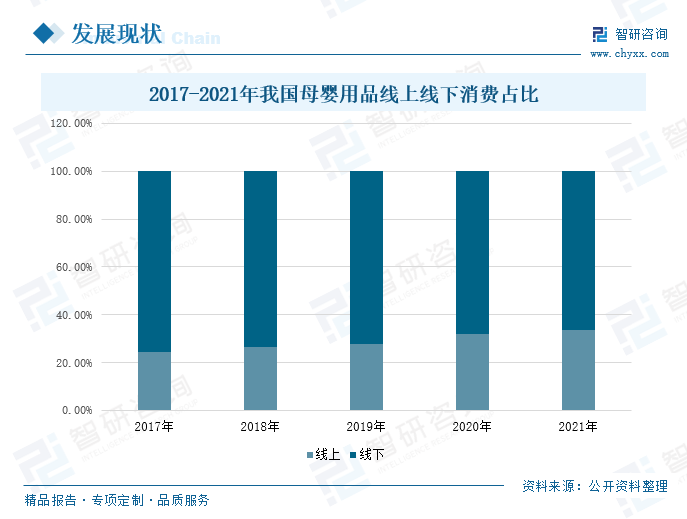

隨著互聯網技術的不斷完善、網購消費群體的持續擴大、新消費群體的崛起、多孩政策的出現等因素疊加起來,讓母嬰電商市場擁有了廣闊的發展空間,近年來也持續保持高速增長態勢。但是,根據數據顯示,線下銷售仍是母嬰用品銷售的主要渠道。在2021年,我國母嬰用品線下銷售達到66.2%,線上銷售達到33.8%。未來,隨著線上平臺銷售潛力的不斷釋放,全渠道銷售將成為行業的必然趨勢,進一步促進我國母嬰用品行業的發展。2017-2021年,我國母嬰用品行業市場規模保持增長趨勢,在2021年,行業市場規模達到了4萬億元,較2020年上升了11.73%。

三、企業格局:行業企業營業收入穩定增長,其產品主要以中高端為主

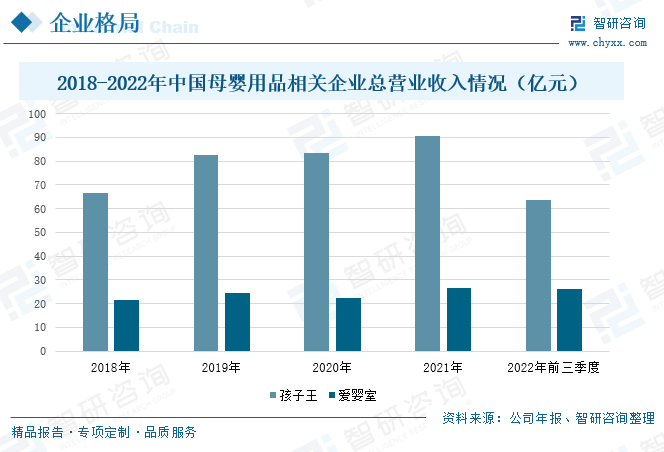

目前,國內母嬰電商行業企業眾多,其中,孩子王和愛嬰室均是以母嬰連鎖門店發家,后逐漸布局線上業務的相關企業。從企業營業收入來看,孩子王在2021年總營業收入達到90.49億元,較2020年同比上升了8.31%,其中,公司銷售的母嬰產品以中高端產品為主,通過線下直營門店和線上渠道向目標用戶群體銷售食品、衣物品、易耗品、耐用品等多個品類,產品品種逾萬種。愛嬰室的總營業收入在2021年達到26.52億元,較2021年同比上升了17.55%,該公司定位于中高端母嬰市場,線下門店總數已超 500 家,直營門店數量處于國內母嬰專業連鎖零售領先水平。

四、發展趨勢:未來行業逐漸精細化,線上線下融合發展是行業銷售的必然趨勢

隨著生活水平的不斷提高,新一代的孕媽對母嬰用品的需求已經從便捷、高性價比轉向個性化、多樣化,這也進一步促進我國母嬰用品行業向精細化方向發展,為此,相關企業廠商必須加強產品的設計能力,提高市場的集中度,滿足新一代生育家庭的多元化需求。同時,隨著母嬰用品行業線上平臺的日益增加,以及各大平臺運營的不斷成熟、穩定,線上電商平臺的銷售潛力將會不斷得到釋放,線上銷售收入的比重會不斷提高,“線上+線下“全渠道銷售將成為母嬰用品行業銷售的必然趨勢。

關鍵詞:母嬰用品、線上線下、中高端、多元化

一、發展背景:出生人口的下降,迫使國家不斷完善生育政策

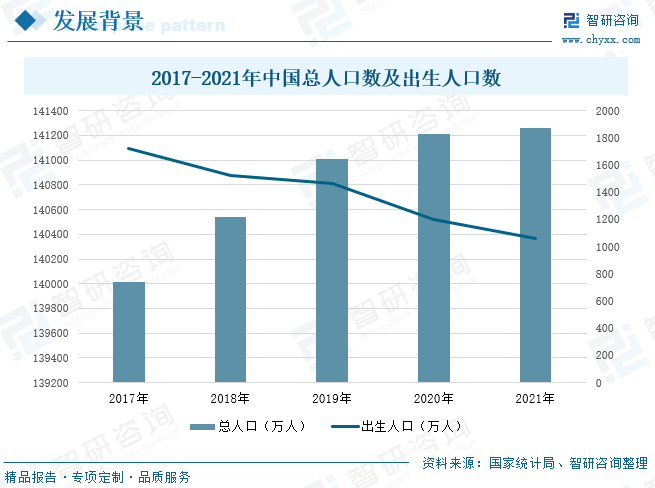

近年來,我國總人口數量不斷增長,從2017年的140011萬人增加到2021年的141260萬人,但是根據數據顯示,在2021年,我國總人口數增速放緩,這主要是因為適齡人口生育意愿偏低,出生人口數量逐漸下降的影響,同年,我國出生人口降至1062萬人,較2020年減少140萬人,同比下降11.6%。

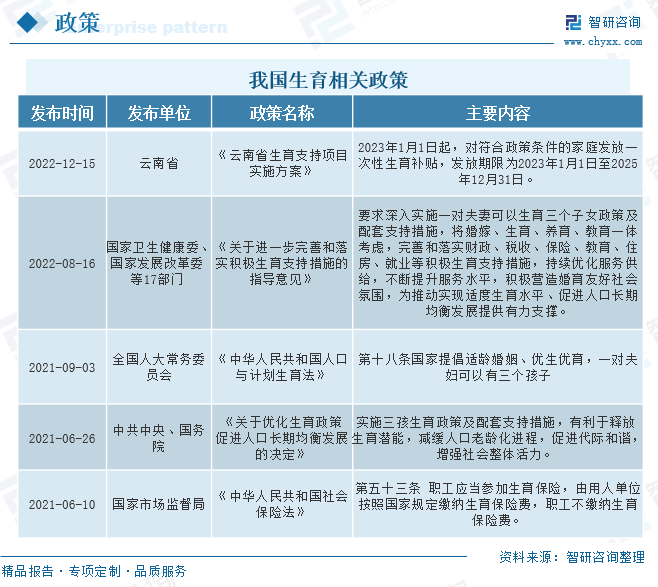

黨的十八大以來,我國高度重視人口問題,根據我國人口發展變化形勢,作出逐步調整完善生育政策、促進人口長期均衡發展的重大決策,各項工作取得顯著成效。在2022年發布的《關于進一步完善和落實積極生育支持措施的指導意見》中,提出要實施一對夫妻可以生育三個子女政策及配套支持措施,將婚嫁、生育、養育、教育一體考慮,完善和落實財政、稅收、保險、教育、住房、就業等積極生育支持措施,持續優化服務供給,不斷提升服務水平,積極營造婚育友好社會氛圍,為推動實現適度生育水平、促進人口長期均衡發展提供有力支撐。除此之外,國家還發布了一系列生育補貼政策,在2021年發布的《中華人民共和國社會保險法》中,提到職工不繳納生育保險,由用人單位按照國家規定繳納。地方層面也積極響應政策,在2022年云南省發布了《云南省生育支持項目實施方案》,提出從2023年1月1日起,對符合政策條件的家庭發放一次性生育補貼,發放期限為2023年1月1日至2025年12月31日。隨著國家政策的支持,母嬰用品需求將會不斷增長,未來行業向好發展。

二、發展現狀:母嬰用品市場規模逐年上漲,線下銷售是行業的主要渠道

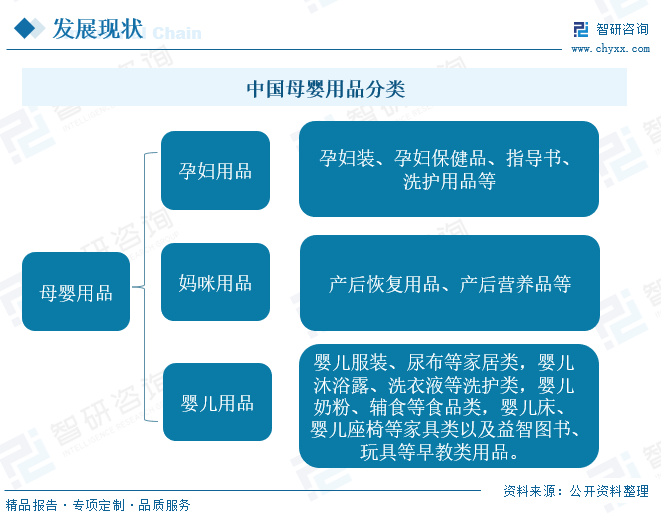

母嬰用品是指為孕產期女性與0-3歲嬰兒這兩類特殊相關聯群體提供的專業健康產品,主要分為孕婦用品、媽咪用品和嬰兒用品。由于母嬰用品適用人群較為特殊,消費者對其提出了更高的要求,因此對母嬰用品的選擇要求相當嚴格。例如孕婦在挑選相關產品的時候,非常注重產品質量安全,其產品大多都是純天然的;準媽媽在產后容易產生各種心理及生理變化,為此,產后修復是其非常注重的,相關產品的功效及營養是準媽媽考慮的首要因素;對于嬰兒來說,其產品的選擇也是非常注重安全。

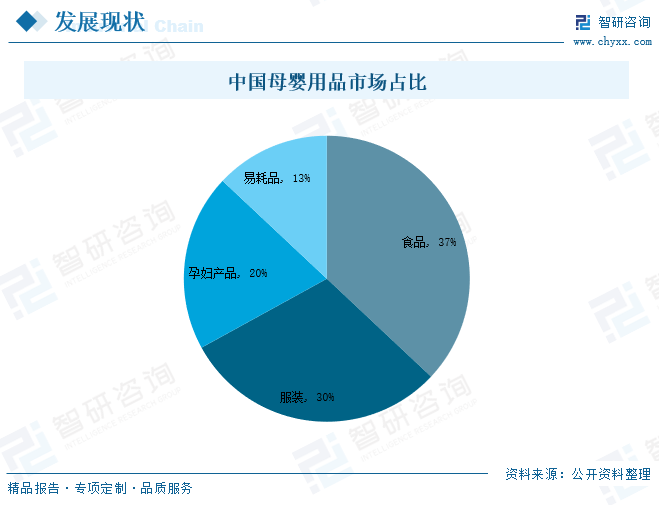

隨著消費者購買力的提升及科學育兒觀念的不斷升級,中國父母對嬰兒皮膚較嫩度及敏感度逐漸加強了重視,為嬰兒購買安全放心、質量可靠的產品。目前,在我國母嬰用品市場占比中,嬰兒的食品和服裝占比最高,分別達到37%、30%。其次,孕婦產品的占比達到20%,易耗品的占比達到13%。

母嬰電商行業作為互聯網時代發展的產物,隨著互聯網技術的不斷完善、網購消費群體的持續擴大、新消費群體的崛起、多孩政策的出現等因素疊加起來,讓母嬰電商市場擁有了廣闊的發展空間,近年來也持續保持高速增長態勢。2021年,我國母嬰電商用戶的規模達到2.5億人,較2020年增加了0.05億人,但是其增速有明顯的下降趨勢,從2020年的25%降至2021年的2%;預計到2022年我國母嬰電商用戶的規模將達到3.05億人,增長速度達到22%。

雖然我國母嬰電商用戶規模不斷上升,但是線下銷售仍是母嬰用品銷售的主要渠道。在2021年,我國母嬰用品線下銷售達到66.2%,線上銷售達到33.8%。但是,從整體上來看,2017-2021年我國母嬰用品線下銷售比重逐漸下降,從2017年的75.4%降至2021年的66.2%,而線上銷售比重從2017年的24.6%增長到2021年的33.8%。伴隨著母嬰行業線上平臺銷售潛力的不斷釋放,未來全渠道銷售將成為母嬰行業銷售的必然趨勢。

近年來,隨著三胎政策的全面放開,我國母嬰用品行業將迎來快速發展期,產品種類日益豐富,銷售渠道不斷拓展,線上線下不斷延伸。根據數據顯示,2017-2021年,我國母嬰用品行業市場規模保持增長趨勢,2020年,受疫情影響,線下商店的銷售受到一定的阻礙,我國母嬰用品行業的市場規模增速逐漸放緩,市場規模達到3.58萬億元;2021年我國國母嬰用品行業的市場規模增速上升,以11.73%的速度增長至4萬億元。在2022年,在政策驅動以及市場需求轉變升級的背景下,我國母嬰用品行業的市場規模將會逐步上升,市場規模達到4.31萬億元,增長速度為7.75%。

三、企業格局:行業企業營業收入穩定增長,其產品主要以中高端為主

目前,國內母嬰電商行業企業眾多,其中,孩子王和愛嬰室均是以母嬰連鎖門店發家,后逐漸布局線上業務的相關企業。孩子王主要從事母嬰童商品零售及增值服務,是一家數據驅動的,基于顧客關系經營的創新型親子家庭全渠道服務提供商。公司以線下門店和線上平臺為渠道,大力發展自有品牌,在2021年總營業收入達到90.49億元,較2020年同比上升了8.31%;2022年前三季度總營業收入達到63.84億元,較2021年同期下降了3.23%。愛嬰室是一家國內領先的母嬰專業連鎖零售商,基于“會員+商品+渠道+服務”的商業模式,為孕前至 6 歲嬰幼兒家庭提供優質的全品類母嬰用品和相關服務。其總營業收入在2021年達到26.52億元,較2021年同比上升了17.55%;2022年前三季度總營業收入達到26.22億元,較2021年同比上升58.52%。

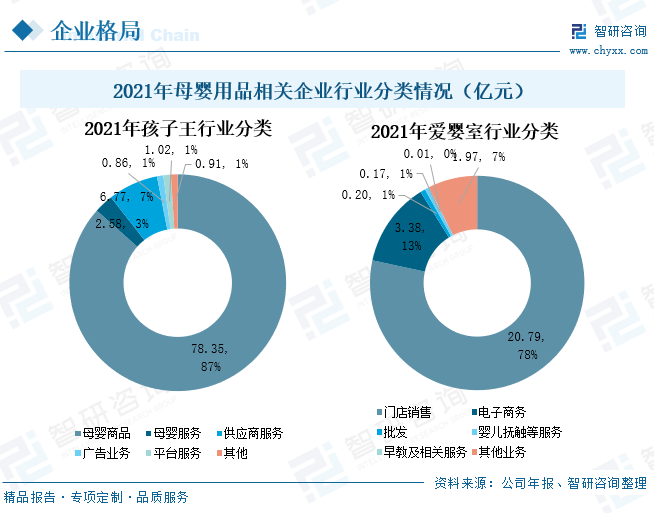

2021年,孩子王其產品主要分為母嬰商品、母嬰服務、供應商服務、廣告業務、平臺服務以及其他。其中母嬰商品的營業收入達到78.35億元,占總營業收入的比重達到87%,公司銷售的母嬰產品以中高端產品為主,通過線下直營門店和線上渠道向目標用戶群體銷售食品、衣物品、易耗品、耐用品等多個品類,產品品種逾萬種。愛嬰室的的產品按行業可以分為門店銷售、電子商務、批發、嬰兒撫觸等服務、早教及相關服務、其他業務收入。其中門店銷售占比最高,達到了78%,根據本公司年報,目前,愛嬰室線下門店總數已超500家,直營門店數量處于國內行業頂尖水平,廣泛分布于上海、江蘇、浙江、福建、廣東、重慶、湖南、湖北、江西、四川等經濟發達省市。

相關報告:智研咨詢發布的《中國母嬰用品行業市場發展規模及投資機會分析報告》

四、發展趨勢:未來行業逐漸精細化,線上線下融合發展是行業銷售的必然趨勢

1、多元化的需求促進我國未來母嬰用品行業逐漸向精細化方向發展

當前,90后、95后是我國母嬰用品行業市場的消費主力軍,隨著生活水平的不斷提高,新一代的孕媽對母嬰用品的需求已經從便捷、高性價比轉向個性化、多樣化。作為新一代孕媽,不管是在自身花費上,還是在嬰兒成長花費上,都比較注重產品的營養健康,除此之外,對產品的設計、生產工藝、功效效果、使用感等方面,還有更高的要求,這也進一步促進我國母嬰用品行業向精細化方向發展,為此,相關企業廠商必須加強產品的設計能力,提高市場的集中度,滿足新一代生育家庭的多元化需求。

2、加強線上布局,促進線上線下融合發展

由于受到長期形成的母嬰渠道格局與用戶消費習慣的影響,線下銷售仍是母嬰用品行業的主要陣地,在2021年,其占比達到6成以上。但是線上銷售收入的增長速度明顯高于線下渠道,且線下銷售收入占比不斷增長。近年來,隨著互聯網技術的發展、網購消費者逐漸增加等因素的影響,母嬰用品行業相關電商平臺不斷發展,同時,相較于線下銷售,線上銷售由于不用租賃實體門店而承擔高昂租金,且不受儲藏空間限制,所以大多進行全品類母嬰產品銷售,并具有節約運營成本、快捷方面等諸多優勢。未來,隨著母嬰用品行業線上平臺的日益增加,以及各大平臺運營的不斷成熟、穩定,線上電商平臺的銷售潛力將會不斷得到釋放,線上銷售收入的比重會不斷提高,“線上+線下“全渠道銷售將成為母嬰用品行業銷售的必然趨勢。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國母嬰用品行業市場發展規模及投資機會分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國母嬰用品行業市場發展規模及投資機會分析報告

《2025-2031年中國母嬰用品行業市場發展規模及投資機會分析報告》共十六章,包含2025-2031年母嬰用品行業面臨的困境及對策,母嬰用品行業發展戰略研究,研究結論及發展建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國母嬰用品行業發展現狀分析:高端、進口品牌產品越來越受歡迎[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中國母嬰用品行業重點企業-金發拉比分析:母嬰消費品行業的發展前景依然可期 [圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中國母嬰用品發展環境(PEST)分析:國內母嬰市場將不斷擴容[圖]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2021年中國母嬰用品行業現狀及趨勢分析:向數字化發展[圖]](http://img.chyxx.com/2021/12/89128ZQJWD_m.jpg?x-oss-process=style/w320)