虛擬(增強)現(xiàn)實是基于新一代信息技術(shù)的戰(zhàn)略性新興產(chǎn)業(yè),具有應(yīng)用空間大、產(chǎn)業(yè)潛力大、技術(shù)跨度大的特點,虛擬(增強)現(xiàn)實產(chǎn)業(yè)鏈主要包含硬件、軟件、內(nèi)容制作與分發(fā)、應(yīng)用和服務(wù)等環(huán)節(jié)。

虛擬(增強)現(xiàn)實產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

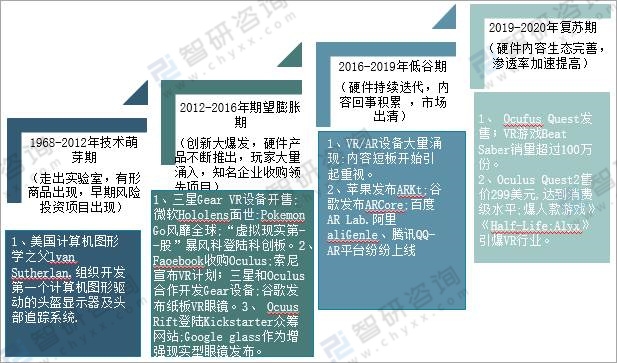

我國虛擬(增強)現(xiàn)實產(chǎn)業(yè)起步相對較晚,縱觀全球虛擬(增強)現(xiàn)實產(chǎn)業(yè)發(fā)展歷史,大致可分為:技術(shù)萌芽期、期望膨脹期、低谷期和復(fù)蘇期五個發(fā)展階段。

全球虛擬(增強)行業(yè)發(fā)展歷程

資料來源:智研咨詢整理

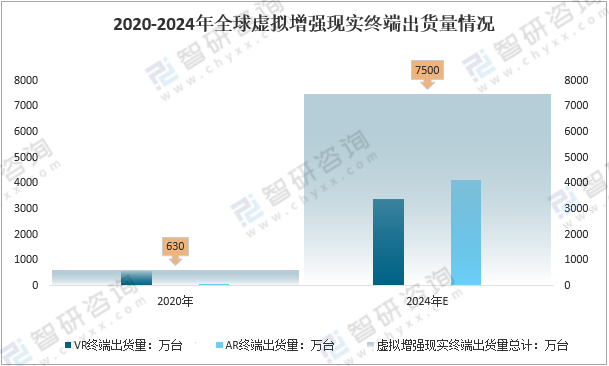

隨著社會生產(chǎn)力和科學(xué)技術(shù)的不斷發(fā)展,各行各業(yè)對VR技術(shù)的需求日益旺盛。VR技術(shù)也取得了巨大進(jìn)步,并逐步成為一個新的科學(xué)技術(shù)領(lǐng)域。虛擬現(xiàn)實終端出貨量穩(wěn)步增長,AR與一體式增速顯著,不同終端形態(tài)間的融通性增強。受新冠疫情及宏觀經(jīng)濟形勢影響,據(jù)統(tǒng)計,2020年全球虛擬現(xiàn)實終端出貨量約為630萬臺,VR、AR終端出貨量占比分別90%、10%,VR、AR終端出貨量分別為567萬臺、63萬臺;預(yù)計2024年終端出貨量超7500萬臺,其中AR占比升至55%,終端出貨量為4125萬臺,VR終端出貨量3375萬臺,占45%。

2020-2024年全球虛擬增強現(xiàn)實終端出貨量情況

資料來源:IDC、智研咨詢整理

2020年、2024年全球虛擬增強現(xiàn)實終端出貨量VR、AR占比

資料來源:IDC、智研咨詢整理

相關(guān)報告:智研咨詢發(fā)布的《2022-2028年中國虛擬現(xiàn)實(VR)行業(yè)市場發(fā)展?jié)摿巴顿Y前景分析報告》

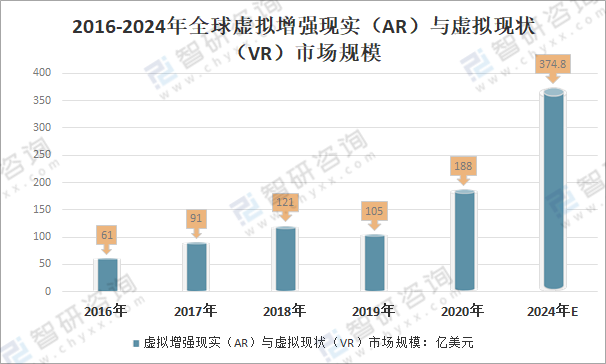

2016-2018年全球增強現(xiàn)實(AR)與虛擬現(xiàn)實(VR)市場規(guī)模逐年增長,2019年虛擬增強現(xiàn)實(AR)與虛擬現(xiàn)狀(VR)市場規(guī)模下降至105億美元,同比下降13.2%;2020年全球虛擬增強現(xiàn)實(AR)與虛擬現(xiàn)狀(VR)市場規(guī)模188億美元,同比增長79.0%;預(yù)計2024年全球虛擬增強現(xiàn)實(AR)與虛擬現(xiàn)狀(VR)市場規(guī)模可達(dá)到374.8億美元。

2016-2024年全球虛擬增強現(xiàn)實(AR)與虛擬現(xiàn)狀(VR)市場規(guī)模

資料來源:IDC、智研咨詢整理

2020年全球虛擬現(xiàn)實終端AR非一體式(主機式、手機式)占3%,AR一體式占7%,VR非一體式(主機式、手機式)占43%,VR一體式占47%。預(yù)計到2024年AR終端出貨量占比增長,其中:AR非一體式(主機式、手機式)占23%,AR一體式占32%,VR終端出貨量占比下降,其中:VR非一體式(主機式、手機式)占13%,VR一體式占32%。

2020年、2024年全球虛擬增現(xiàn)實終端出貨量結(jié)構(gòu)

資料來源:中國信通院、智研咨詢整理

從全球虛擬現(xiàn)實投資熱點地域分布來看,中美成為投資熱點地區(qū),風(fēng)投資本集中度凸顯,2019年獲得風(fēng)險投資的公司中,33%的總部位于美國,14%位于中國大陸,并分別獲得60%、9%的資金,中美繼續(xù)保持風(fēng)險投資市場主導(dǎo)地位。

2019年全球虛擬現(xiàn)實獲得風(fēng)險投資的公司國家及地區(qū)分布

資料來源:中國信通院、智研咨詢整理

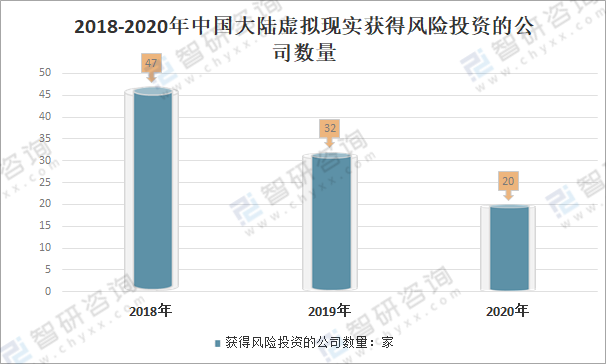

2018年中國大陸獲得虛擬現(xiàn)實風(fēng)險投資的公司數(shù)量47家;2019年中國大陸獲得風(fēng)險投資的公司數(shù)量32家,較2018年減少15家;2020年中國大陸獲得風(fēng)險投資的公司數(shù)量20家,較2019年減少12家,獲投資金規(guī)模相比2019年減少約五成。

2018-2020年中國大陸虛擬現(xiàn)實獲得風(fēng)險投資的公司數(shù)量

資料來源:中國信通院、智研咨詢整理

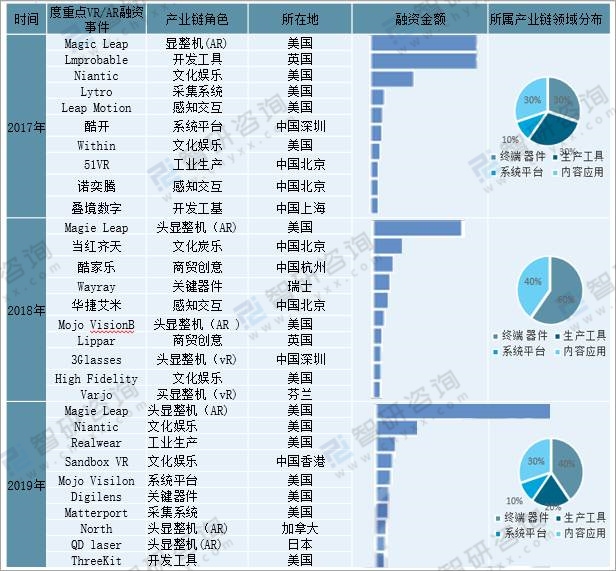

從資本集中度來看,前十企業(yè)的融資集中度提升,終端及爆款應(yīng)用成為焦點領(lǐng)域,如MagicLeap、Niantic當(dāng)年均獲數(shù)億美元融資。此外,AR方向漸成熱點,在2017-2019年間占比從三成增至七成。

2017-2019年全球虛擬現(xiàn)實風(fēng)險投資熱點事件情況

資料來源:智研咨詢整理

AR /VR是一種由計算機軟件開發(fā)的模擬環(huán)境。它創(chuàng)造了一種看似真實的沉浸體驗。由于技術(shù)的進(jìn)步,尤其是在過去五年中虛擬現(xiàn)實和增強現(xiàn)實技術(shù)的潛力得到了徹底釋放。現(xiàn)在,VR /AR已觸及各行各業(yè),成為產(chǎn)業(yè)發(fā)展的重要技術(shù)。如:制造業(yè)中的AR/VR、AR/VR教育培訓(xùn)、主題樂園&游戲、旅游行業(yè)中的增強現(xiàn)實、可穿戴增強現(xiàn)實設(shè)備、軍事AR投資、汽車中的增強現(xiàn)實、激光雷達(dá)、醫(yī)療保健中的AR/VR。

AR /VR的重要技術(shù)交應(yīng)用的領(lǐng)域

資料來源:智研咨詢整理

以上數(shù)據(jù)及信息可參考智研咨詢(www.szxuejia.com)發(fā)布的《2022-2028年中國虛擬現(xiàn)實(VR)行業(yè)市場深度評估及投資機會預(yù)測報告》。智研咨詢是中國領(lǐng)先產(chǎn)業(yè)咨詢機構(gòu),提供深度產(chǎn)業(yè)研究報告、商業(yè)計劃書、可行性研究報告及定制服務(wù)等一站式產(chǎn)業(yè)咨詢服務(wù)。您可以關(guān)注【智研咨詢】公眾號,每天及時掌握更多行業(yè)動態(tài)。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國虛擬現(xiàn)實(VR)行業(yè)市場深度評估及投資機會預(yù)測報告

《2025-2031年中國虛擬現(xiàn)實(VR)行業(yè)市場深度評估及投資機會預(yù)測報告》共八章,包含虛擬現(xiàn)實技術(shù)研發(fā)現(xiàn)狀與研究機構(gòu)分析,虛擬現(xiàn)實行業(yè)重點企業(yè)發(fā)展分析,虛擬現(xiàn)實行業(yè)前景趨勢與投資戰(zhàn)略規(guī)劃等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國虛擬現(xiàn)實(VR)產(chǎn)業(yè)需求簡析:性價比較低,實際體驗效果較差仍是行業(yè)發(fā)展主要問題[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![元宇宙概念火熱,促使中國2021年VR行業(yè)投融資熱度高漲(附中國主要VR廠商融資歷程)[圖]](http://img.chyxx.com/2021/12/B9916YH3YW_m.png?x-oss-process=style/w320)