內容概況:2022年Meta和Pico分別推出Quest 2和Pico 4,整體來看,我國虛擬現實(VR)市場規模持續增長,2022年我國虛擬現實(VR)規模達775.9億元,較2021年增長32.9%。

關鍵詞:VR設備需求量 虛擬現實(VR)市場規模 VR設備競爭格局

一、虛擬現實(VR)產業概述

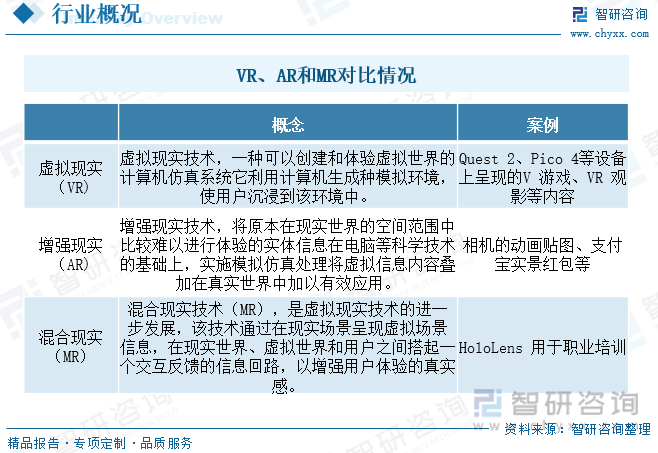

虛擬現實(Virtual Reality),簡稱VR,也被譯為虛擬實境,指利用計算機技術模擬產生一個為用戶提供視覺、聽覺、觸覺等感官模擬的三度空間虛擬世界,用戶借助特殊的輸入/輸出設備,與虛擬世界進行自然的交互。用戶進行位置移動時,電腦可以通過運算,將精確的三維世界視頻傳回產生臨場感,令用戶及時、無限制地觀察該空間內的事物,如身臨其境一般。這種虛擬現實技術,集成了計算機圖形、計算機仿真、人工智能、感應、顯示及網絡并行處理等技術的最新發展成果,是高技術的模擬系統。從產品形態演進看,VR完全沉浸于虛擬世界,與現實世界沒有聯系;AR是將三維虛擬物體疊加至真實世界,產生有益的價值創造,應用場景將類比智能手機。MR將是VR到AR長期存在的重要過渡形態。

二、虛擬現實(VR)政策背景

VR/AR在政策推動下高速發展。2022年11月1日,工業和信息化部、教育部、文化和旅游部、國家廣播電視總局、國家體育總局聯合發布《虛擬現實與行業應用融合發展行動計劃(2022—2026年)》。政策提出到2026年,我國虛擬現實產業總體規模(含軟硬件、應用等)超過3500億元,終端銷量超過2500萬臺,培育100 家具有較強創新能力和行業影響力的骨干企業,打造10 個具有區域影響力、引領虛擬現實生態發展的集聚區,建成10個產業公共服務平臺等定量目標。目前國內VR行業正處于軟件自研,硬件集成的階段,且正在向軟硬件自主研發的階段邁進,國家政策驅動因素的重要性日益凸顯。

三、虛擬現實產業鏈

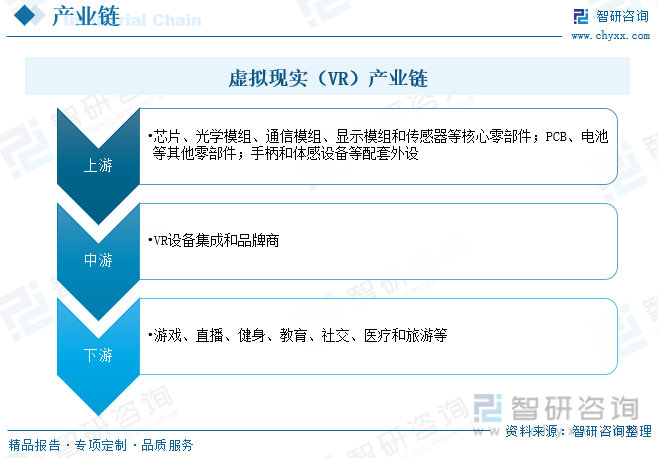

產業鏈方面,VR設備的上游主要為設備零部件以及OEM/ODM代工,其上游零部件又可以分為頭顯核心零部件、其他零部件和配套外設,中游位置為各VR終端品牌,包括Meta、Pico、大朋等,下游應用場景又分為B端和C端,涉及娛樂、健身、影視、社交等領域,其中游戲為當前VR設備最主要的應用下游。

四、虛擬現實(VR)產業現狀

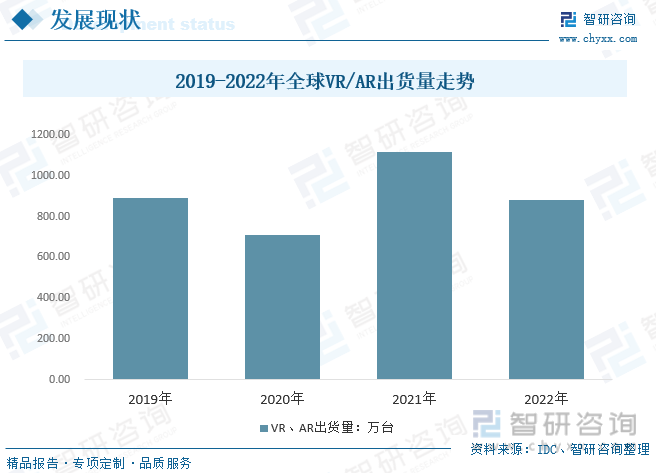

經過幾年的發展,VR/AR產品逐漸被市場接受,較低的價格和內容的增加開始引起用戶再次關注。與此同時,商業應用在增加,包括商業培訓、在線設計和在線展示等一系列細分行業的發展讓 VR/AR行業需求穩步增長。數據顯示,2022年全球VR/AR小幅度下降至880萬臺左右,其中VR設備855萬萬臺,IDC預計2023年全球VR/AR設備出貨量將達到1006萬部,其中VR設備為959萬部,預計未來VR設備出貨量將保持24%的年復合增長率,至2027年,VR/AR設備出貨量分別達到2465萬部、641萬部。

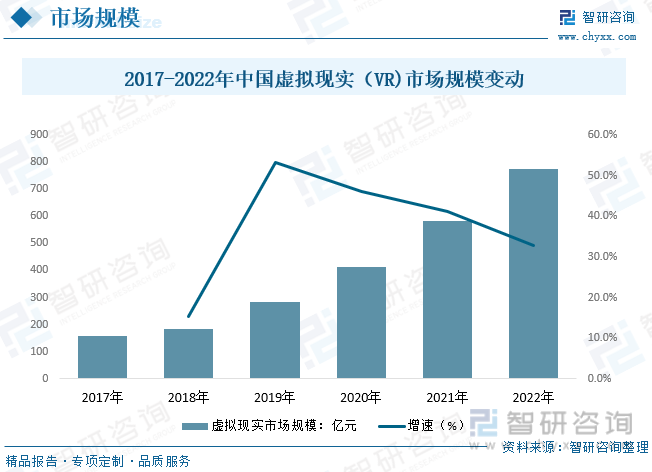

2016年是VR行業大熱的一年,但之后整個行業便逐步降溫。近幾年來,隨著各項技術與配套的日益成熟,市場認可度持續提升,行業規模上升趨勢顯著,2021年5月以來,國內本土VR 廠商接連推出新品,迭代節奏明顯加快。其中,Pico Neo3、奇遇VR 系列、Nolo Sonic 為2021 年線上電商平臺份額較高的型號,2022年Meta和Pico分別推出Quest 2和Pico 4,整體來看,我國虛擬現實(VR)市場規模持續增長,2022年我國虛擬現實(VR)規模達775.9億元,較2021年增長32.9%。

相關報告:智研咨詢發布的《中國虛擬現實(VR)行業市場深度評估及投資機會預測報告》

隨著 VR 產品不斷豐富,應用領域不斷擴張,用戶規模也不斷攀升,帶動我國VR設備需求量持續增長,數據顯示,2017年我國VR設備需求量約為77.2萬臺,而2022年我國VR設備需求量已達407.9萬臺,較2021年增長13.5%,增速較前兩年有所下降,主要受國內疫情反復等因素導致,目前VR設備仍存在技術無法完全滿足需求,產品統一度較低內容構建程度較低、性價比較低等問題,未來隨著技術和算力等基本技術推進,VR設備仍存在大幅度增長的市場空間。

虛擬現實(VR)設備市場均價情況而言,隨著國內廠商的逐步崛起,本土品牌產品銷售量呈增長趨勢,國內產品相對較低的價格成為推動產業普及的重要推動力之一,目前VR輸入設備市場主要由操作設備(游戲手柄、方向盤、模擬槍等平臺操作輸入設備);行為監測設備(紅外監測攝像頭、萬向跑步機、手勢捕捉手套等用于監測用戶行為動作的設備);其他設備(耳機、話筒等配套設備)組成,屬于多基礎設備的集成組成,整體成本較高,價格仍處于高位。

五、虛擬現實(VR)競爭格局

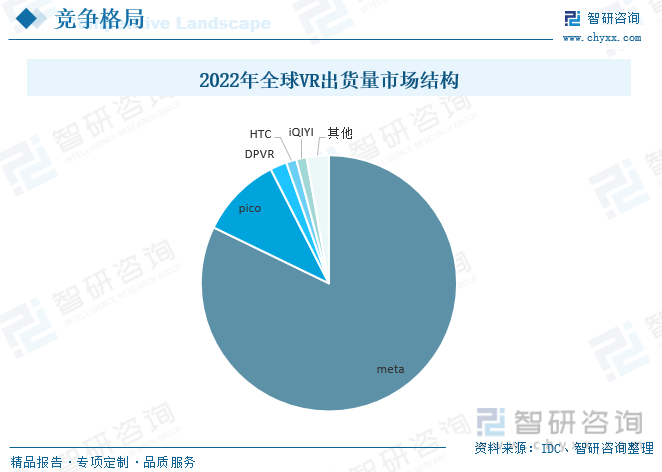

目前全球虛擬現實行業的企業主要分布在頭戴設備顯示、輸入及反饋設備、全景攝像設備、內容制作和行業應用領域。在企業競爭格局上,主要是行業巨頭搭建生態骨架,中小型創新公司是技術與內容主要來源。硬件廠商和平臺搭建者通過投資和合作開發等形式打破軟硬件、渠道和內容之間的壁壘,構造VR生態閉環。全球VR設備出貨格局方面,資金和技術壁壘深厚背景下,VR設備市場集中度極高,三大廠商合計占比超9成。根據IDC數據,2022年全球VR頭顯市場格局方面,Meta占比超80%,PICO占比10.3%,DPVR、HTC和愛奇藝分列3-5位.

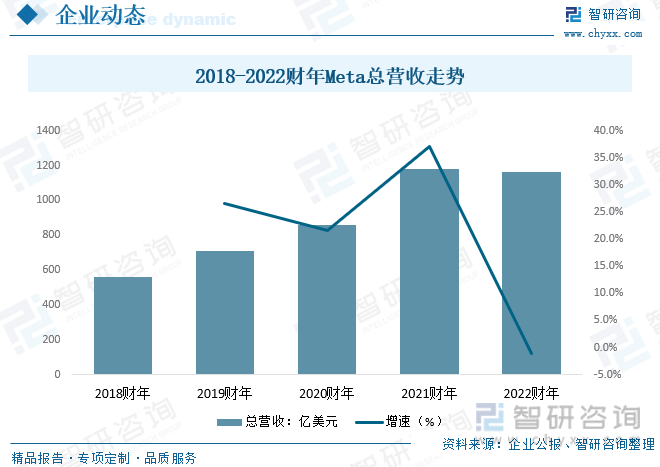

2016年2月22日,Facebook公司正式宣布成立“社交虛擬現實團隊”,專門為VR設備開發下一代社交應用,2021年10月社交媒體巨頭Facebook公司宣布正式更名為“Meta ”,意為“元宇宙”,虛擬現實作為其中最為重要的板塊之一體現出meta對其前景的看好和企業重心的轉移。數據顯示,隨著meta發展重心的轉移和虛擬現實產業的快速擴張,總營收快速增長,2022年財年meta總營收達1166.09億美元,較2021年小幅度下降,主要受主要消費市場疫情反復波動和需求震蕩導致。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國虛擬現實(VR)行業市場深度評估及投資機會預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國虛擬現實(VR)行業市場深度評估及投資機會預測報告

《2025-2031年中國虛擬現實(VR)行業市場深度評估及投資機會預測報告》共八章,包含虛擬現實技術研發現狀與研究機構分析,虛擬現實行業重點企業發展分析,虛擬現實行業前景趨勢與投資戰略規劃等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![元宇宙概念火熱,促使中國2021年VR行業投融資熱度高漲(附中國主要VR廠商融資歷程)[圖]](http://img.chyxx.com/2021/12/B9916YH3YW_m.png?x-oss-process=style/w320)

![近年來中國各部委及各地區相繼出臺虛擬現實領域相關政策分析[圖]](http://img.chyxx.com/2021/11/P3198AA4TI_m.png?x-oss-process=style/w320)