1、產(chǎn)業(yè)鏈結(jié)構(gòu)分析

機(jī)械密封是一種動(dòng)密封,由至少一對垂直于旋轉(zhuǎn)軸線的端面組成,在流體壓力和補(bǔ)償機(jī)構(gòu)彈力(或磁力)的作用以及輔助密封圈的配合下,保持端面貼合并相對滑動(dòng)而構(gòu)成的防止流體泄漏的裝置。機(jī)械密封安裝于主機(jī)設(shè)備的腔體和伸出腔體的旋轉(zhuǎn)軸之間,起密封作用。從結(jié)構(gòu)上看,機(jī)械密封由摩擦副、緩沖補(bǔ)償機(jī)構(gòu)和輔助密封圈組成。摩擦副包括旋轉(zhuǎn)環(huán)(動(dòng)環(huán))和靜止環(huán)(靜環(huán));緩沖補(bǔ)償機(jī)構(gòu)由圓柱彈簧、圓錐彈簧、波片彈簧、波紋管等彈性元件組成;輔助密封圈包括動(dòng)環(huán)密封圈、靜環(huán)密封圈等,密封圈有O型圈、V型圈、楔形圈等多種形式。

機(jī)械密封的上游行業(yè)為不銹鋼、橡膠、石墨等材料及其制品和儀器儀表制造業(yè),下游行業(yè)包括壓縮機(jī)、泵、釜等輸送或攪拌流體的旋轉(zhuǎn)機(jī)械設(shè)備制造業(yè),終端應(yīng)用行業(yè)包括石油化工、煤化工、管道輸送、電力、冶金、制藥、食品、船舶、軍工、航空航天等行業(yè)。

機(jī)械密封產(chǎn)業(yè)鏈

資料來源:智研咨詢整理

2、行業(yè)上游市場分析

上游原材料的品類屬性繁多,價(jià)格特點(diǎn)各異,如不銹鋼等金屬材料具有大宗商品性質(zhì),頻繁的價(jià)格變動(dòng)會引起機(jī)械密封行業(yè)成本波動(dòng),而儀器儀表等產(chǎn)品的價(jià)格相對穩(wěn)定,對機(jī)械密封行業(yè)成本并無太大影響;2021年上半年中國不銹鋼粗鋼產(chǎn)量為1624.3萬噸,合成橡膠產(chǎn)量為391.7萬噸。

2015-2021年前三季度中國合成橡膠、不銹鋼、天然石墨產(chǎn)量

資料來源:國家統(tǒng)計(jì)局、智研咨詢整理

3、行業(yè)中游市場分析

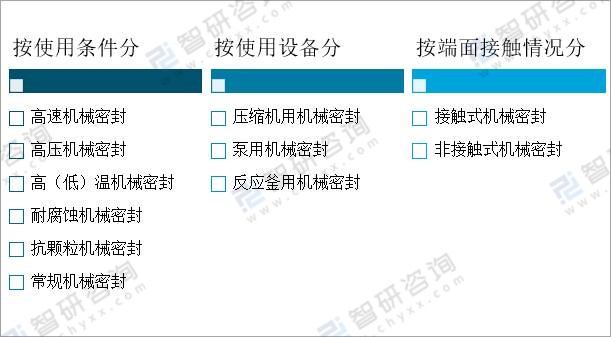

(1)分類

機(jī)械密封行業(yè)屬于跨學(xué)科、多領(lǐng)域的綜合技術(shù)應(yīng)用行業(yè),行業(yè)技術(shù)主要涉 及密封理論、設(shè)計(jì)技術(shù)、試驗(yàn)與監(jiān)測技術(shù)、控制技術(shù)、加工技術(shù)和智能制造技 術(shù)。機(jī)械密封可按照使用條件、使用設(shè)備、端面接觸情況進(jìn)行分類:

機(jī)械密封行業(yè)分類

資料來源:公開資料整理

(2)發(fā)展歷程

我國機(jī)械密封的發(fā)展相對國外起步較晚,機(jī)械密封行業(yè)的研究始于20世紀(jì)50年代末期,并于20世紀(jì)60年代開始進(jìn)入工業(yè)生產(chǎn)。我國機(jī)械密封經(jīng)歷了由進(jìn)口逐步向基本實(shí)現(xiàn)進(jìn)口替代的發(fā)展階段,目前除了部分高端機(jī)械密封產(chǎn)品仍以進(jìn)口為主外,我國機(jī)械密封產(chǎn)品已基本可以滿足國內(nèi)工業(yè)生產(chǎn)需求,并實(shí)現(xiàn)了部分產(chǎn)品的出口。

中國機(jī)械密封行業(yè)發(fā)展歷程

資料來源:公開資料整理

(3)企業(yè)格局

機(jī)械密封的應(yīng)用場景包含高溫、高壓、高速、高腐蝕性等極端工況環(huán)境,屬于工業(yè)生產(chǎn)中的易損件,使用一段時(shí)間后需要進(jìn)行更換,通常機(jī)械密封產(chǎn)品的更換周期為1-3年。目前,我國機(jī)械密封產(chǎn)品主要集中在中低端,行業(yè)整體處于分散化、低集中度的發(fā)展階段。

根據(jù)《機(jī)械與填料靜密封行業(yè)年報(bào)統(tǒng)計(jì)資料匯編(2019年)》統(tǒng)計(jì)數(shù)據(jù)顯示,2019年,42家機(jī)械密封國內(nèi)重點(diǎn)跟蹤企業(yè)共實(shí)現(xiàn)行業(yè)產(chǎn)品營業(yè)收入41.94億元,同比增長12.31%。

2018-2020年中國機(jī)械密封行業(yè)重點(diǎn)企業(yè)營業(yè)收入

資料來源:中國液壓氣動(dòng)密封件工業(yè)協(xié)會機(jī)械與填料靜密封專業(yè)分會、公開資料整理

機(jī)械密封行業(yè)的整體競爭格局呈現(xiàn)兩極分化特點(diǎn),低端產(chǎn)品市場完全競爭, 高端產(chǎn)品市場國內(nèi)參與者較少。近年來,國內(nèi)部分規(guī)模較大的企業(yè)通過產(chǎn)業(yè)并購的方式提升了自身市場占有率。從2019年企業(yè)營收情況來看,中密控股占比7.5%,一通密封占比1.4%。

2019年中國機(jī)械密封行業(yè)企業(yè)格局(按營收)

資料來源:公開資料整理

(4)生產(chǎn)企業(yè)

國內(nèi)機(jī)械密封行業(yè)企業(yè)在低端產(chǎn)品市場競爭激烈;在對技術(shù)和創(chuàng)新能力要求嚴(yán)格的高端產(chǎn)品領(lǐng)域,僅少數(shù)企業(yè)可以進(jìn)行生產(chǎn),許多產(chǎn)品仍然依賴進(jìn)口。

雖然在國內(nèi)機(jī)械密封市場中,國內(nèi)產(chǎn)品已逐步對進(jìn)口產(chǎn)品形成替代,尤其是中低端機(jī)械密封產(chǎn)品已經(jīng)基本達(dá)到完全進(jìn)口替代。但是,國際巨頭(如約翰克蘭、伊格爾博格曼)通過在華新建工廠對國內(nèi)廠商的發(fā)展形成了較大競爭壓力。目前國內(nèi)機(jī)械密封行業(yè)規(guī)模較大的企業(yè)有中密控股、丹東克隆和一通密封等。

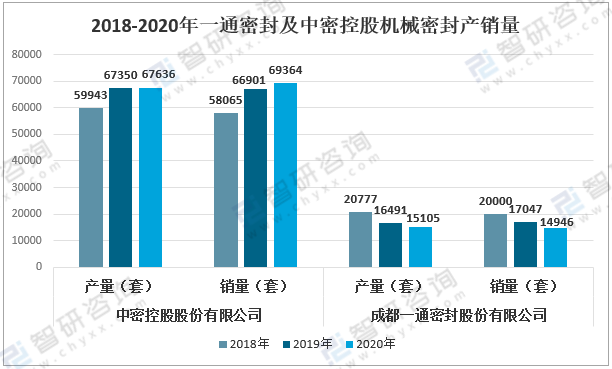

2018-2020年一通密封及中密控股機(jī)械密封業(yè)務(wù)營業(yè)收入(萬元)

資料來源:公司年報(bào)、智研咨詢整理

智研咨詢發(fā)布的《2021-2027年中國機(jī)械密封行業(yè)供需策略分析及市場供需預(yù)測報(bào)告》數(shù)據(jù)顯示:2018-2020年中密控股機(jī)械密封產(chǎn)銷量均不斷增長,2020年中密控股機(jī)械密封產(chǎn)量達(dá)67636套,銷量為69364套;一通密封機(jī)械密封產(chǎn)量為15105套,銷量為14946套。

2018-2020年一通密封及中密控股機(jī)械密封產(chǎn)銷量

資料來源:公司年報(bào)、智研咨詢整理

4、行業(yè)下游市場分析

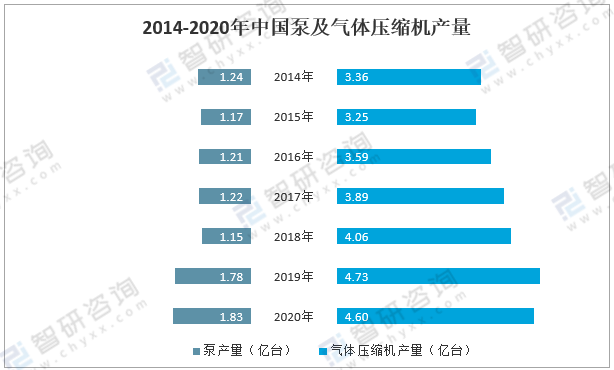

機(jī)械密封應(yīng)用廣泛,不論是航空、航海、石油化工,還是機(jī)械、電力、冶金、礦山、制藥等行業(yè),凡是壓縮機(jī)、泵、反應(yīng)釜等輸送或攪拌流體的旋轉(zhuǎn)機(jī)械都需要使用機(jī)械密封。機(jī)械密封作為壓縮機(jī)、泵、釜等主機(jī)設(shè)備的關(guān)鍵部件,廣泛應(yīng)用于石油化工、煤化工、管道輸送、電力、冶金、制藥、食品、船舶、軍工、航空航天等下游行業(yè)。機(jī)械密封行業(yè)的市場需求與工業(yè)領(lǐng)域固定資產(chǎn)投資情況緊密相關(guān),直接受到主機(jī)設(shè)備對應(yīng)的下游行業(yè)市場需求影響。

根據(jù)中國通用機(jī)械工業(yè)協(xié)會數(shù)據(jù):2020年泵產(chǎn)量為1.83億臺,氣體壓縮機(jī)產(chǎn)量為4.60億臺。

2014-2020年中國泵及氣體壓縮機(jī)產(chǎn)量

資料來源:中國通用機(jī)械工業(yè)協(xié)會、智研咨詢整理

智研咨詢 - 精品報(bào)告

智研咨詢 - 精品報(bào)告

2024-2030年中國核主泵機(jī)械密封行業(yè)市場全景調(diào)研及發(fā)展趨向研判報(bào)告

《2024-2030年中國核主泵機(jī)械密封行業(yè)市場全景調(diào)研及發(fā)展趨向研判報(bào)告》共十章,包含核主泵機(jī)械密封行業(yè)優(yōu)勢生產(chǎn)企業(yè)競爭力及關(guān)鍵性數(shù)據(jù)分析,中國核主泵機(jī)械密封投資風(fēng)險(xiǎn)及模式分析,2024-2030年核主泵機(jī)械密封行業(yè)發(fā)展前景策略分析等內(nèi)容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢