一、市場現狀

零售藥店是直接向患者提供所需藥品和保健品的機構,將成批的多種藥品拆零,供應給附近的患者。零售藥店是當前三大醫藥消費終端之一,上游連接醫藥制造商或批發商,下游為消費者提供藥品、醫療器械、保健品等醫藥健康產品。零售藥店具有較強的終端優勢,尤其是規模較大的零售藥店在產業鏈中的價值更大。

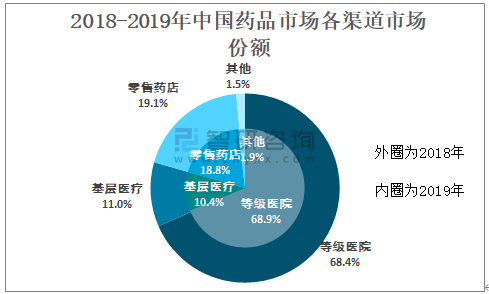

從2019年中國藥品市場各渠道市場份額來看,等級醫院市場在整個醫藥市場占比68.9%,基層醫院占比10.4%,零售藥店占比18.8%。

2018-2019年中國藥品市場各渠道市場份額

資料來源:中康、智研咨詢整理

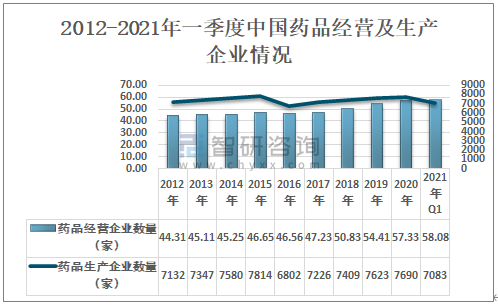

智研咨詢發布的《2021-2027年中國藥品零售行業競爭戰略分析及發展前景研究報告》數據顯示:截至2020年底,全國有效期內藥品生產企業許可證7690個,較2019年年底增加了67個。全國共有《藥品經營許可證》持證企業57.33萬家,較2019年年底增加了2.92萬家。

2012-2020年中國藥品經營及生產企業情況

資料來源:國家藥品監督管理局、智研咨詢整理

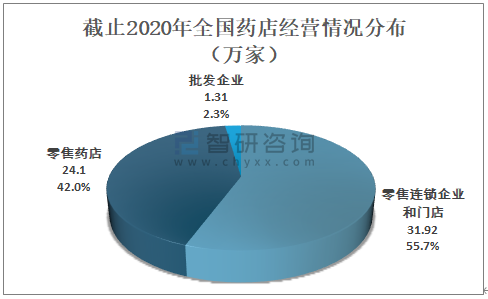

其中,零售藥店24.10萬家,占經營企業數量的42.0%,零售連鎖企業和門店數量31.92萬家,占比55.7%,批發企業1.31萬家,占比2.3%。

截止2020年全國藥店經營情況分布(萬家)

資料來源:國家藥品監督管理局、智研咨詢整理

我國醫藥零售行業根據終端渠道,可劃分為醫療終端和零售藥店。零售連鎖藥店是一種規模化的營銷形式,以其網絡覆蓋優勢,較完善的分銷能力,綜合價格競爭優勢,靈敏的信息反饋和質量管理優勢等,成為醫藥零售行業發展最為迅速的一種終端渠道。

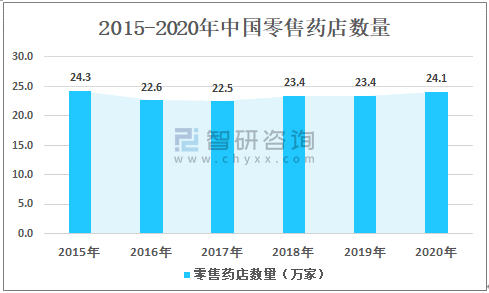

近年來,中國零售藥店數量基本保持緩慢增長態勢,2020年中國零售藥店數量為24.1萬家,較2019年增加了0.7萬家,同比增長3.0%。

2015-2020年中國零售藥店數量

資料來源:國家藥品監督管理局、智研咨詢整理

二、行業龍頭企業對比:老百姓大藥房VS益豐大藥房VS大參林

我國零售藥店行業整體集中度偏低,產業整合空間較大。目前國內規模較大的藥品零售企業主要有老百姓大藥房連鎖股份有限公司、益豐大藥房連鎖股份有限公司、大參林醫藥集團股份有限公司。其中老百姓大藥房及益豐大藥房總部均位于湖南,大參林總部位于廣東。

老百姓大藥房VS益豐大藥房VS大參林基本情況

企業 | 老百姓大藥房  | 益豐大藥房  | 大參林  |

注冊時間 | 2005年 | 2008年 | 1999年 |

注冊資本 | 40,867.3661萬 | 55,289.6415萬 | 79,034.6165萬 |

注冊地點 | 湖南省長沙市 | 湖南省常德市 | 廣東省廣州市 |

簡介 | 老百姓大藥房是國內規模領先的藥品零售連鎖企業之一,公司主要通過構建營銷網絡從事藥品及其他健康、美麗相關商品的銷售,經營品類包括中西成藥、中藥飲片、養生中藥、健康器材、健康食品、普通食品、個人護理品和生活用品等。除藥品零售外,公司兼營藥品批發與制造(主要為中成藥及中藥飲片制造)。 | 益豐大藥房是全國大型藥品零售連鎖企業,專注醫藥零售行業20載,市值穩居國內上市連鎖藥店前列,公司先后布局醫藥零售、醫藥批發、中藥飲片生產銷售、慢病管理、互聯網醫院、醫療項目投資和醫療科技開發等大健康業態。 | 大參林公司是國內領先的藥品零售連鎖企業之一,主要從事中西成藥、參茸滋補藥材及中藥飲片、保健品、醫療器械及其他商品的連鎖零售業務。經過多年耕耘,旗下門店遍布廣東、廣西、河南、河北等國內十個省份。 |

資料來源:智研咨詢整理

近年來,老百姓大藥房、益豐大藥房及大參林營業收入均實現大幅增長,2020年大參林營業收入為145.83億元,同比增長30.9%;老百姓大藥房營業收入為139.67億元,同比增長19.8%;益豐大藥房營業收入為131.45億元,同比增長27.9%。

2015-2020年老百姓大藥房、益豐大藥房及大參林營業收入(億元)

資料來源:公司年報、智研咨詢整理

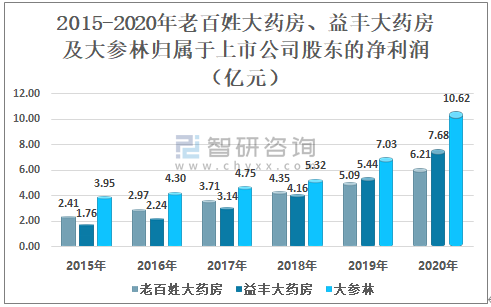

從公司整體凈利潤來看,大參林為三大企業最高,益豐大藥房次之;2020年老百姓大藥房凈利潤為6.21億元,益豐大藥房凈利潤為7.68億元,大參林營業收入為10.62億元。

2015-2020年老百姓大藥房、益豐大藥房及大參林凈利潤(億元)

資料來源:公司年報、智研咨詢整理

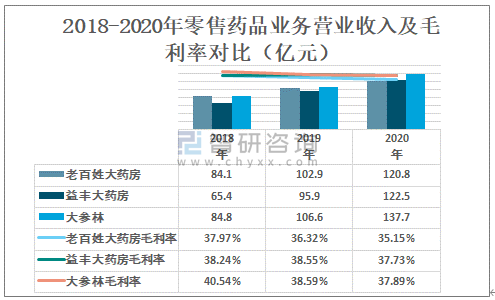

從2020年藥品零售業務營業收入來看,大參林藥品零售業務發展優于益豐大藥房和老百姓大藥房。2020年大參林藥品零售業務營業收入為137.7億元,毛利率為37.89%;益豐大藥房藥品零售業務營業收入為122.5億元,毛利率為37.73%,老百姓大藥房藥品零售業務營業收入為120.8億元,毛利率為35.15%。

2018-2020年零售藥品業務營業收入及毛利率對比(億元)

資料來源:公司年報、智研咨詢整理

老百姓大藥房、益豐大藥房及大參林業務布局各側重于不同區域,其中大參林主營業務收入主要來源地為華南地區,益豐大藥房主營業務收入主要來源地為中南及華東地區,老百姓大藥房主營業務收入主要來源地為華中及華東地區。

2020年主營業務地區分布(億元)

資料來源:公司年報、智研咨詢整理

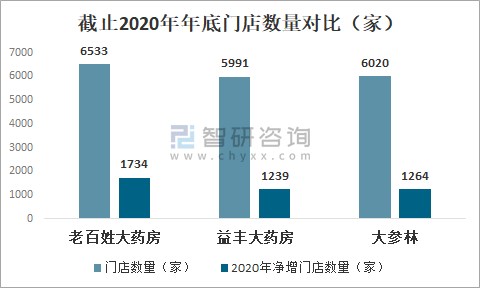

從2020年門店總數量來看,老百姓大藥房居三大企業之首,達到6533家,凈增門店數量為1734家,較益豐大藥房多出495家,較大參林多出470家。

截止2020年年底門店數量對比(家)

資料來源:公司年報、智研咨詢整理

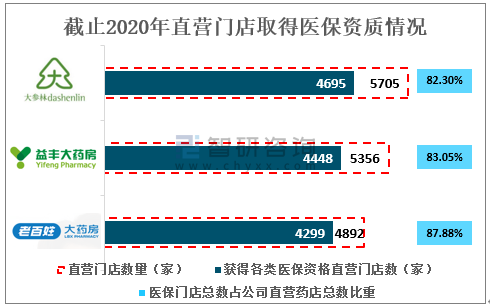

國家出臺有關特慢病定點零售藥店享受醫保統籌支付待遇的政策,打開了醫院特殊病用藥、慢性病用藥市場的大門,特慢病醫保支付統籌資質能有效促進處方藥銷售,為零售藥店帶來廣闊的增長空間。

2020年大參林直營門店數量為5705家,其中4695家門店獲得醫保資格;益豐大藥房直營門店數量為5356家,其中4448家門店獲得醫保資格;老百姓大藥房直營門店數量為4892家,其中4299家門店獲得醫保資格。

截止2020年直營門店取得醫保資質情況

資料來源:公司年報、智研咨詢整理

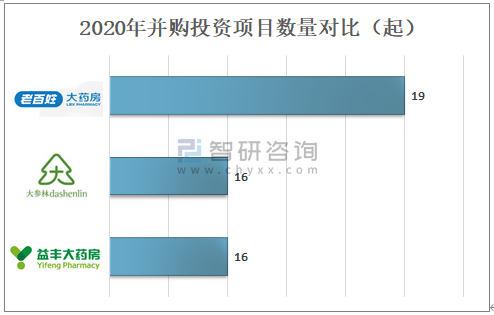

2020年期間,老百姓大藥房共有19起并購投資項目,益豐大藥房及大參林均有16起并購投資項目。

2020年并購投資項目數量對比(起)

資料來源:公司年報、智研咨詢整理

三、結論:三大企業在不同方面各占據發展優勢

在藥品零售行業中,營收情況、門店情況及并購投資情況能一定程度反映公司的實力,從老百姓大藥房、益豐大藥房、大參林三大藥品零售企業主要經營指標來看,大參林整體經營情況領先于其余兩大企業,老百姓大藥房門店數量及擴張情況則領先于大參林及益豐大藥房。

老百姓大藥房VS益豐大藥房VS大參林主要指標對比分析

主要指標 | 益豐大藥房 | 老百姓大藥房 | 大參林 |

總經營情況 | ★★★ | ★★★ | ★★★★ |

業務布局 | ★★★ | ★★★★ | ★★★ |

零售藥品經營情況 | ★★★ | ★★★ | ★★★★ |

門店數量 | ★★★ | ★★★★ | ★★★ |

新增門店數量 | ★★★ | ★★★★ | ★★★ |

并購投資情況 | ★★★ | ★★★★ | ★★★ |

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國藥品零售行業市場調研分析及發展規模預測報告

《2025-2031年中國藥品零售行業市場調研分析及發展規模預測報告》共十四章,包含中國藥品零售行業領先企業運營競爭分析,2025-2031年中國藥品零售行業趨勢及前景分析,2025-2031年中國藥品零售行業投資前景及策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2023年中國藥品零售行業全景速覽:市場逐步向零售藥店傾斜,連鎖化程度持續提升[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中國藥品零售發展現狀:景氣度上升,銷售規模增長[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年上海藥品零售企業數量及信用分級情況分析[圖]](http://img.chyxx.com/2021/05/20210510131228.png?x-oss-process=style/w320)