一、概述

快餐(Aquicklunch(ormeal);Asnack;Fastfood)kuàicān是指由商業企業快速供應、即刻食用、價格合理以滿足人們日常生活需要的大眾化餐飲。具有快速、方便、標準化、環保等特點。港臺一帶獲譯作速食、即食等,和便當有所區別,而消費者對快餐的理解是多種多樣的,遠不止外來語原意所能包容。但無外乎這么幾點,即快餐是由食品工廠生產或大中型餐飲企業加工的,大眾化、節時、方便,可以充當主食。快餐已成為了一種生活方式,并因此出現了“快餐文化”和“速食主義”。

快餐分類

資料來源:智研咨詢整理

二、經營狀況

1、門店數量

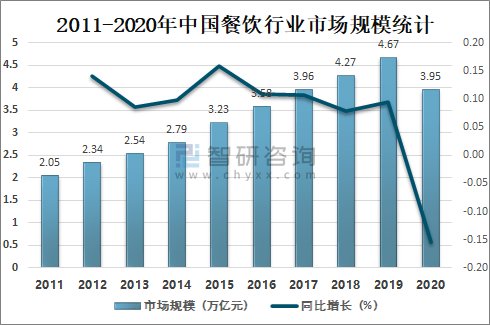

民以食為天,餐飲行業一直是消費板塊中重要的組成部分,形成數萬億的市場規模,2019年中國餐飲行業市場規模達4.67萬億元,較2018年增加了0.4萬億元,同比增長9.37%,受新冠肺炎疫情影響,2020年中國餐飲行業市場規模首次出現下滑,2020年中國餐飲行業市場規模為3.95萬億元,較2019年減少了0.72萬億元,同比減少15.42%。

2011-2020年中國餐飲行業市場規模統計

資料來源:中國飯店業協會、智研咨詢整理

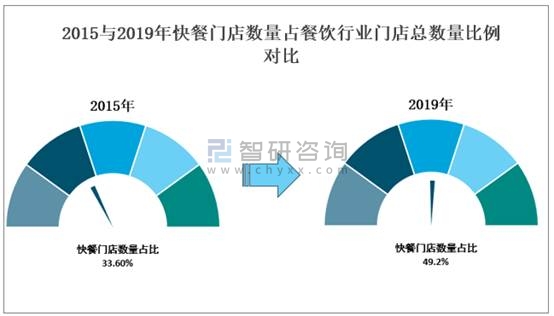

快餐業作為餐飲業中重要組成部分,其發展速度也非常驚人,門店數量在餐飲行業中的占比由2015年的33.6%增長到2019年的49.2%,幾乎占到整個餐飲行業的半壁江山,呈現出蓬勃的發展態勢。

2015與2019年快餐門店數量占餐飲行業門店總數量比例對比

資料來源:中國飯店業協會、智研咨詢整理

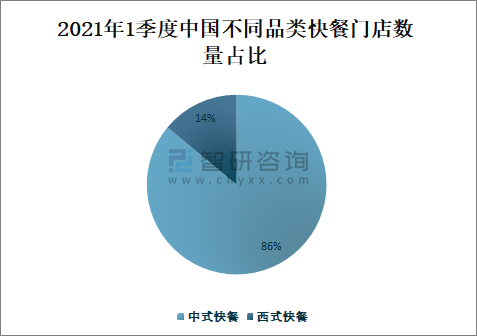

智研咨詢發布的《2021-2027年中國快餐行業供需策略分析及市場供需預測報告》數據顯示:快餐行業按照品類分布總體上可分為中式和西式兩大類。2021年1季度中國共有快餐門店110.3萬家,其中中式快餐門店數量為95.1萬家;西式快餐門店數量為15.2萬家。雖然以肯德基和麥當勞為代表的西式快餐把這個快餐概念帶入了中國,但依靠著中國龐大的市場和中華文明中對于飲食的重要程度,后起的中式快餐迅速在全國各地發展起來,門店的數量很快就超過了西式快餐。

2021年1季度中國不同品類快餐門店數量統計

資料來源:中國飯店業協會、智研咨詢整理

2021年1季度中國中式快餐門店數量占快餐行業門店總數的86%,占比非常大;西式快餐門店數量占快餐行業門店總數的14%,占比較小,但西式快餐經營狀況更穩定。

2021年1季度中國不同品類快餐門店數量占比

資料來源:中國飯店業協會、智研咨詢整理

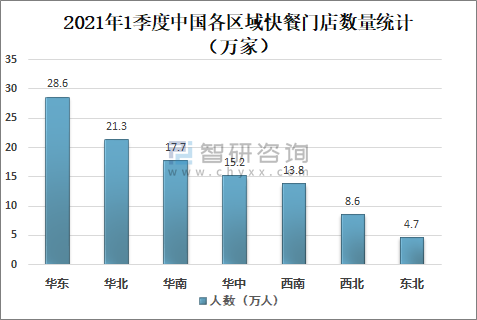

與傳統餐飲企業偏重于走全國化經營的模式相比,快餐企業的區域化特征非常明顯,目前國內知名的快餐品牌基本上都是先在某一個區域占領市場才逐步擴張的。這種特點的原因是中國幅員遼闊,各地的飲食習慣千差萬別,以中國南北方飲食差異最大的主食為例,面基本占據了北方地區,而米則是南方地區的首選。快餐企業在經營初期若想在激烈的競爭中生存下去,首先就是要結合所在區域的飲食特點來提供產品,這樣的結果就是絕大多數的快餐企業都以某一類產品為主經營,比如米飯類、面類、粉類等。區域化的經營模式造成了快餐行業的經營狀況根據區域不同表現出顯著的差別。2021年1季度中國華東地區快餐門店數量為28.6萬家;華北地區快餐門店數量為21.3萬家;華南地區快餐門店數量為17.7萬家;華中地區快餐門店數量為15.2萬家;西南地區快餐門店數量為13.8萬家;西北地區快門店數量為8.6萬家;東北地區快餐門店數量為4.7萬家。

2021年1季度中國各區域快餐門店數量統計(萬家)

資料來源:中國飯店業協會、智研咨詢整理

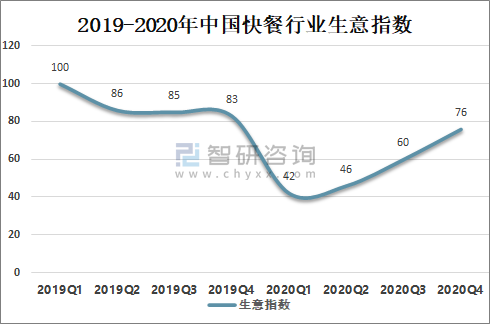

2、生意指數

以2019年第一季度的評論總數為基準,各季度的評論總數除以基準的評論總數,再乘100得出餐飲行業的生意指數,該生意指數可展示出企業銷售額的變化趨勢。2020年年初受新冠肺炎疫情影響,中國快餐行業經營狀況有下滑趨勢,但隨著疫情逐步好轉,經營狀況也處于慢慢恢復中。

2019-2020年中國快餐行業生意指數

資料來源:中國飯店業協會、智研咨詢整理

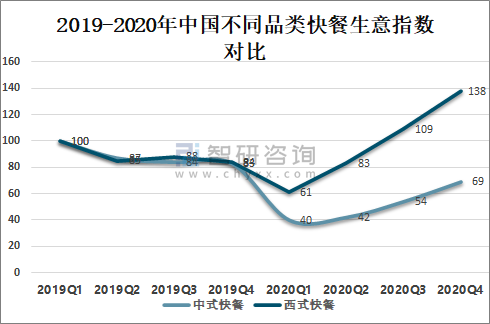

西式快餐從進入中國的那一天起,就把標準化運作的經營模式帶了進來,從食物內容到店面裝修無不體現出這一特點,這也為后來發展的中式快餐連鎖業提供了參考和借鑒的模板。中式快餐由于種類品種繁多,互相競爭也更為激烈,在經營狀況方面呈現出一定的差異。除了門店數量的差別外,在生意指數方面,2020年中式快餐普遍受到疫情較大的沖擊,從2020年開始到現在只達到了2019年水平的五六成左右,而西式快餐受疫情影響小得多,在2020年4季度的經營狀況甚至比2019年上漲了38%,表明大多西式快餐企業因為其完善的運營模式具有更強的克服危機的能力。

2019-2020年中國不同品類快餐生意指數對比

資料來源:中國飯店業協會、智研咨詢整理

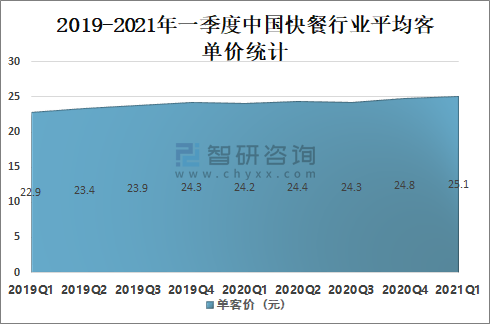

3、客單價

2020年至今雖然快餐行業的經營狀況比之前有所下滑,但人均銷售額的客單價仍處于平穩的上漲過程中,2021年一季度中國快餐行業平均客單價為25.1元,較2020年同期增加了0.9元,這主要是由于這一階段很多快餐企業在發展擴張的過程中,把提升產品質量作為新的增長點,用好的食材和工藝打造出“爆品”利用優質的菜品和良好的就餐體驗提升了客單的平均價格。

2019-2021年一季度中國快餐行業平均客單價統計

資料來源:中國飯店業協會、智研咨詢整理

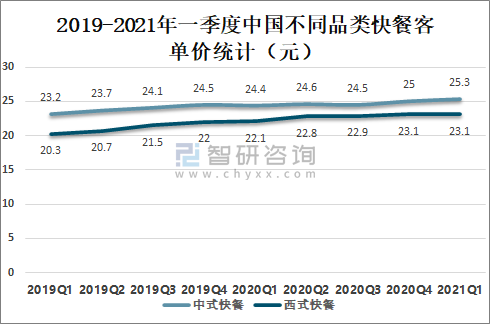

快餐的誕生源于消費者對于方便、快捷的需求,隨著時代的發展變化這些需求在不斷地改變中。西式快餐在西方國家有著豐富的成功經驗,在產品定價方面考慮到中國普遍的消費水平基礎后也保持著相對穩定的水平。中式快餐在早期經營階段主要靠親民的價格參與市場競爭,一度取得了不錯的效果,但近年來隨著社會經濟水平的上漲和人們消費觀念的變化,消費者不再滿足于低質量的廉價快餐產品,反而愿意為了優質的食物付出更多的金額,這一現象在一線城市表現的更為明顯。在這樣的背景下,部分品牌的中式快餐企業通過提高餐品質量和豐富菜品組合的方式改變了靠價格取勝的傳統方式。2021年一季度中國中式快餐客單價為25.3元,比西式快餐客單價高2.2元,反映了兩者間不同的經營理念。

2019-2021年一季度中國不同品類快餐客單價統計(元)

資料來源:中國飯店業協會、智研咨詢整理

三、重點企業

中國西式快餐行業重點企業主要有百勝(中國)投資有限公司、金拱門(中國)有限公司、頂新國際集團、漢堡王(上海)餐飲有限公司、百勝(中國)投資有限公司、賽百味品牌管理顧問(上海)有限公司、上海達美樂比薩有限公司、上海棒約翰餐飲管理有限公司、深圳市樂凱撒比薩餐飲管理有限公司、北京比格餐飲管理有限責任公司等。中式快餐行業重點企業主要有鄉村基(重慶)投資有限公司、安徽老鄉雞餐飲有限公司、真功夫餐飲管理有限公司、喜鼎餐飲管理有限公司、北京李先生加州牛肉面大王有限公司、江蘇和府餐飲管理有限公司、北京華天飲食集團公司、上海世好食品有限公司、上海何勇企業管理集團有限公司、大娘水餃餐飲集團有限公司等。

中國快餐行業重點企業與品牌

西式快餐 | 中式快餐 | ||

品牌 | 所屬企業 | 品牌 | 所屬企業 |

KFC肯德基 | 百勝(中國)投資有限公司 | 鄉村基 | 鄉村基(重慶)投資有限公司 |

MCDONALD'S麥當勞 | 金拱門(中國)有限公司 | 老鄉雞 | 安徽老鄉雞餐飲有限公司 |

Dicos德克士 | 頂新國際集團 | 真功夫 | 真功夫餐飲管理有限公司 |

漢堡王 | 漢堡王(上海)餐飲有限公司 | 喜家德 | 喜鼎餐飲管理有限公司 |

必勝客 | 百勝(中國)投資有限公司 | 李先生Mrlee | 北京李先生加州牛肉面大王有限公司 |

SUBWAY賽百味 | 賽百味品牌管理顧問(上海)有限公司 | 和府撈面 | 江蘇和府餐飲管理有限公司 |

Domino's達美樂 | 上海達美樂比薩有限公司 | 慶豐包子鋪 | 北京華天飲食集團公司 |

PapaJohns棒約翰 | 上海棒約翰餐飲管理有限公司 | 吉祥餛飩 | 上海世好食品有限公司 |

樂凱撒Lacesar | 深圳市樂凱撒比薩餐飲管理有限公司 | 阿香米線 | 上海何勇企業管理集團有限公司 |

比格BigPizza | 北京比格餐飲管理有限責任公司 | 大娘水餃 | 大娘水餃餐飲集團有限公司 |

資料來源:智研咨詢整理

中國快餐行業上市企業主要有鄉村基、味千(中國)、巴比食品、大家樂集團等,2020年味千(中國)總資產為46.1億元,較2019年減少了3.17億元;大家樂集團總資產為60.47億元,較2019年增加了3.63億元;巴比食品總資產為19.91億元,較2019年增加了10.23億元。

2014-2020年中國快餐行業主要上市企業總資產統計(億元)

資料來源:公司年報、智研咨詢整理

2020年味千(中國)營業總收入為18.21億元,較2019年減少了7.44億元;大家樂集團營業總收入為56.75億元,較2019年減少了16.01億元;巴比食品營業總收入為9.751億元,較2019年減少了0.88億元。

2014-2020年中國快餐行業主要上市企業營業總收入統計(億元)

資料來源:公司年報、智研咨詢整理

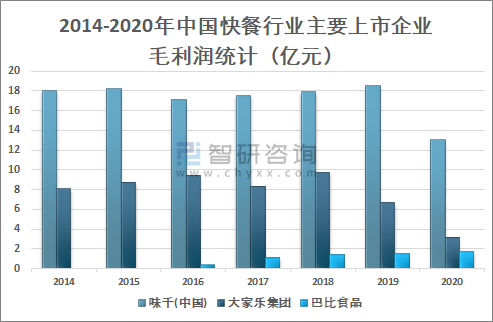

2020年味千(中國)毛利潤為13.05億元,較2019年減少了5.49億元;大家樂集團毛利潤為3.17億元,較2019年減少了3.51億元;巴比食品毛利潤為1.75億元,較2019年增加了0.20億元。

2014-2020年中國快餐行業主要上市企業毛利潤統計(億元)

資料來源:公司年報、智研咨詢整理

四、未來發展趨勢

快餐行業需通過轉型升級擺脫疫情帶來的困境;中式快餐應在標準化和創新中找好平衡點;區域化品牌的成功將有機會推向全國;一線城市是快餐競爭主戰場,四線城市及以下潛力大將是未來中國快餐產業重點發展趨勢。

中國快餐產業未來發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國快餐產業競爭現狀及發展策略分析報告

《2025-2031年中國快餐產業競爭現狀及發展策略分析報告》共七章,包含快餐行業運營分析,領先快餐企業經營分析,快餐行業發展投資策略等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![一文全景速覽|2023年中國快餐行業市場規模繼續增長,品牌競爭愈加激烈,行業將不斷轉型升級[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2021年中國小吃快餐連鎖市場分析:連鎖化率達20.4%[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2022年中國快餐產業規模及市場格局分析:市場規模達10994億元[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)