一、醫藥研發外包(CRO)行業定義及發展意義

CRO(Contract Research Organization)即合同研究組織,是一種學術性或商業性的科學機構和個人,負責實施藥物研究開發過程所涉及的全部或部分活動,基本目的在于代表客戶進行全部或部分的科學或醫學實驗,以獲取商業性的報酬。CRO行業為服務外包行業中的新藥研發服務外包細分行業。

CRO提供的服務可以覆蓋新藥研發的各個階段,根據服務階段的不同,CRO可以分為臨床前CRO和臨床CRO。臨床前CRO主要為藥企提供先導化合物篩選、劑型選擇、藥理毒理研究等服務,臨床CRO主要為藥企提供臨床試驗監察、病人招募、生產批件申報等服務。隨著新藥研發及銷售市場競爭的日益激烈,國內外大型制藥企業日益把重心放在疾病機理研究和新藥靶點發現上,而越來越多的將研發中后期的工作外包給CRO,通過專業化分工,致力于縮短新藥研發周期、控制成本和降低研發風險。

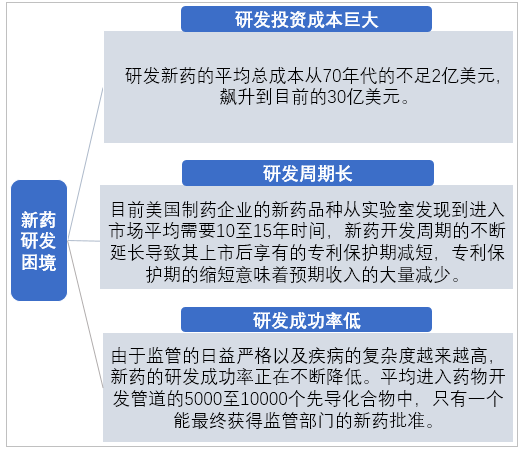

全球CRO起源于上世紀70年代的美國,最初是以規模較小的公立或私立研究機構形式出現,后隨著FDA對藥品上市審批愈加嚴格,藥品研發過程愈加復雜化,同時隨著疾病復雜程度提升,藥品研發周期變得更長、成本更高而成功率低。

跨國制藥企業藥物研發困境

資料來源:智研咨詢整理

二、世界醫藥研發外包(CRO)市場規模及企業格局

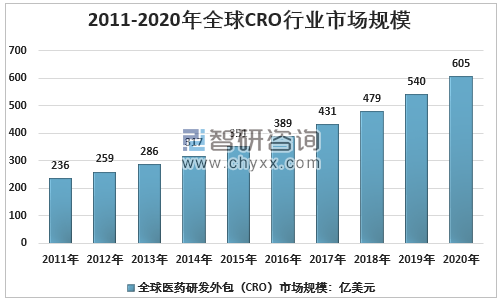

智研咨詢發布的《2021-2027年中國醫藥研發外包行業市場運營格局及投資策略探討報告》顯示:在此背景下,CRO憑借其專業化分工的優勢,幫助藥企控制研發成本、縮短研發周期和減少研發風險,使得越來越多的藥企選擇將藥品研發的部分環節委托外包,CRO行業也得到了快速發展,至2020年全球CRO行業市場規模已達到605億美元。

2011-2020年全球醫藥研發外包(CRO)行業市場規模

資料來源:智研咨詢整理

在2008年金融危機和2010-2012年專利懸崖達峰的沖擊下,藥企資金緊張,由于這種深度綁定的模式,從而引發了下游CRO行業出現M&A浪潮,行業逐漸出清。目前,CRO行業競爭格局愈發清晰,形成“兩超多強”局面。

2019年全球前十醫藥研發外包(CRO)公司營業收入

資料來源:彭博社、智研咨詢整理

三、中國醫藥研發外包(CRO)產業規模及市場結構

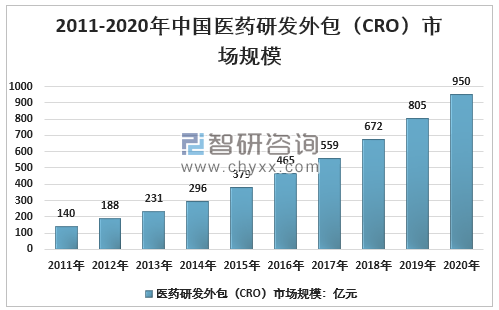

在全球CRO快速發展的大背景下,我國CRO雖然起步較晚,但發展迅速。近年來我國以及其他新興市場的行業發展增速已經超過北美、西歐市場,CRO企業逐步向新興市場國家轉移。據統計:我國CRO產業2020年規模950億元,同比增速18.0%。

2011-2020年中國醫藥研發外包(CRO)市場規模

資料來源:智研咨詢整理

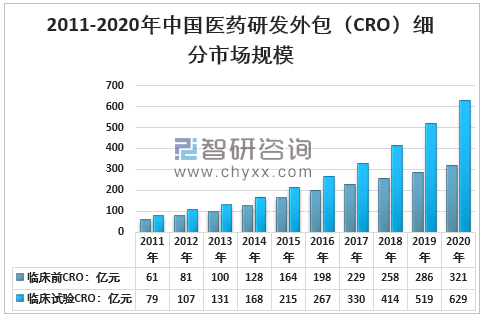

其中,臨床前CRO規模321億元,占33.8%;臨床試驗CRO規模629億元,占66.2%。

2011-2020年中國醫藥研發外包(CRO)細分市場規模

資料來源:智研咨詢整理

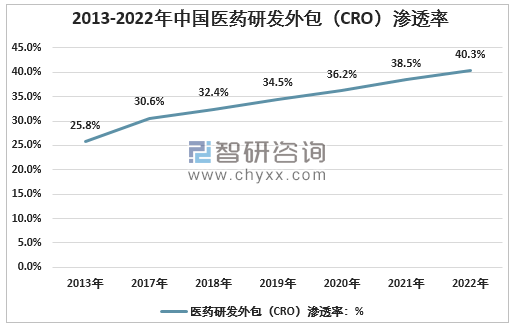

與全球CRO行業滲透率相比,中國CRO行業滲透率較低,從2013年的25.8%到2018年的32.4%,預計2022年將提高至40.3%。隨著鼓勵開發創新藥物的政策出臺,企業對創新藥物研發投入更多,并建立了更多的小型和創業性生物制藥公司。初創型制藥公司將更多地依賴CRO服務,CRO需求和業務滲透率在未來將迅速增加。

2013-2022年中國醫藥研發外包(CRO)行業滲透率

資料來源:智研咨詢整理

四、中國醫藥研發外包(CRO)企業布局

我國臨床前CRO已經登上世界舞臺。從營收規模來看,藥明康德位列全球CRO企業第9名,康龍化成10-15名,二者是全球規模最大的臨床前化學服務供應商。

臨床CRO發展時間短,長路漫漫。全球TOP10的CRO企業中除藥明康德和Charles River(第8名)主業為臨床前服務外,其他都是臨床服務巨頭。在國內市場,由于國內創新藥臨床需求從2017年才開始快速增加,與歐美40年創新藥研發史差距大,目前臨床需求不及歐美,未來市場將逐漸擴大。

中國主要上市CRO企業業務分布

類型 | 公司 | 業務分布 |

綜合類 | 藥明康德 | 以非臨床服務為主,有GLP;有臨床服務,體量較小 |

康龍化成 | 以非臨床服務為主,有GLP;臨床服務起步階段,體量非常小 | |

美迪西 | 以非臨床服務為主,有GLP;無臨床服務 | |

睿智醫藥 | 以非臨床服務為主,無GLP;無臨床服務 | |

華威醫藥 | 仿制藥開發注冊申報,臨床研究 | |

新領先 | 藥學研究及臨床研究 | |

博濟醫藥 | 臨床服務占比高 | |

化學合成 | 愛斯特 | 化學合成 |

樂威醫藥 | 化學合成 | |

星昊醫藥 | 化學合成 | |

藥物毒理 | 昭衍新藥 | 以臨床前安全性評價為主,有GLP |

中美冠科 | 以臨床前藥效評價為主,特別是腫瘤動物模型和代謝疾病動物模型,無GLP | |

江蘇鼎泰 | 以臨床前安全性評價為主,有GLP | |

模式動物 | 環特生物 | 模式動物 |

化學CMO | 合全藥業 | 小分子原料藥和制劑開發生產 |

博騰股份 | 醫藥中間體業務 | |

凱萊英 | 醫藥中間體業務 | |

藥石科技 | 分子砌塊 | |

生物CMO | 藥明生物 | 生物早期研發服務和產品為主,開始推進工藝開發 |

生物CRO | 金斯瑞 | 早期研發服務 |

西寶生物 | 生物技術CRO | |

臨床 | 普蕊斯 | SMO |

興德通 | 臨床服務 | |

海金格 | 臨床服務 | |

泰格醫藥 | 臨床服務 | |

新高峰 | 臨床服務 |

資料來源:智研咨詢整理

五、中國醫藥研發外包(CRO)市場發展政策及趨勢

近年來,我國出臺了一系列推動創新藥發展的政策,包括正向鼓勵藥品創新和反向倒逼藥品創新的政策。2016年6月,《關于印發藥品上市許可持有人制度試點方案的通知》發布,上市許可持有人制度將藥品上市許可和生產許可分離,有利于激發藥品研發機構的研發熱情,掃清了生產設備重資產投入給研發主體帶來的障礙,并能促進CMO和CRO的發展。2017年5月,《關于鼓勵藥品醫療器械創新改革臨床試驗管理的相關政策》(征求意見稿)發布,明確支持研究者和臨床試驗機構開展臨床試驗;優化臨床試驗審查程序;接受境外臨床試驗數據。2017年6月,我國CFDA正式加入ICH,意味著我國藥品研發和注冊將逐步與國際規則接軌,有利于提升我國藥企的國際競爭力;同時國際創新藥將加快進入中國,加劇了國內制藥行業的競爭,倒逼我國藥企提升研發能力、加快創新轉型。2017年12月,《關于鼓勵藥品創新實行優先審評審批的意見》發布,明確了優先審評審批的范圍、程序和工作要求,有利于加快具有臨床價值的新藥和臨床急需仿制藥的研發上市,解決藥品注冊申請積壓的矛盾。2018年6月,《關于組織實施生物醫藥合同研發和生產服務平臺建設專項的通知》發布,通過專項實施,有效支撐創新藥研發和產業化,力爭達到每年為100個以上新藥開發提供服務的能力;帶動區域生物醫藥產業進一步高質量集聚,加快培育形成一批世界級生物醫藥產業集群。2019年1月,《國家組織藥品集中采購和使用試點方案的通知》正式發布,仿制藥價格下降的趨勢確立,行業進入去產能階段,藥企業績增長承壓,倒逼其加快創新轉型。綜合來看,國家近年來發布了一系列政策,從促進創新產能釋放、加快藥品審批效率、支持產業發展和倒逼藥企創新轉型等方面鼓勵藥企和研發機構加大創新研發投入,從而有利于CRO行業的發展。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國生物醫藥外包行業市場現狀調查及發展趨勢研判報告

《2025-2031年中國生物醫藥外包行業市場現狀調查及發展趨勢研判報告》共八章,包含中國生物醫藥外包產業鏈結構及全產業鏈布局狀況研究,中國生物醫藥外包行業重點企業布局案例研究,中國生物醫藥外包行業市場及投資戰略規劃策略建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![智研研判!醫藥制造外包(CMO/CDMO)行業現狀及趨勢分析:國產企業加速拓展高附加值業務,行業規模不斷擴容[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)