微創治療是近年來醫學領域發展起來的一種新治療手段,代表著醫學的新方向。與傳統手術相比,微創治療具有傷口小、瘢痕細、手術中出血少、術后病人疼痛輕、恢復快等特征,越來越受到醫生、病人的歡迎。

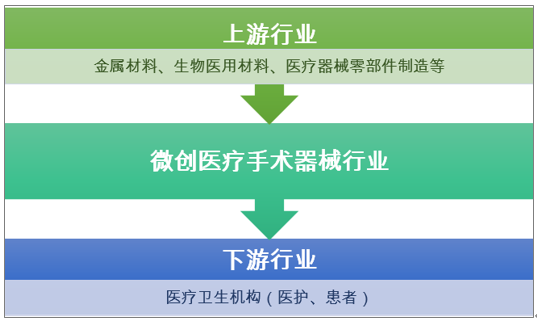

微創醫療手術器械行業的發展與上下游有著密切的關系。行業的上游主要包括金屬材料、生物醫用材料、醫療器械零部件制造等行業,下游是以醫院為代表的醫療衛生機構。

微創醫療手術器械行業產業鏈結構

資料來源:智研咨詢整理

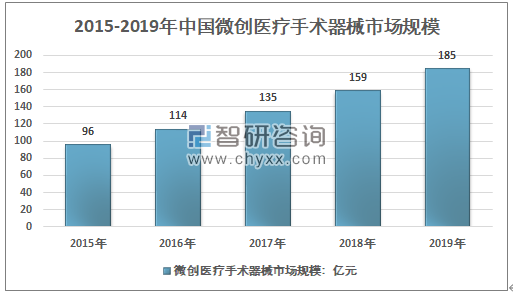

智研咨詢發布的《2020-2026年中國微創治療市場發展規模與投資前景趨勢報告》顯示,2015年我國微創醫療手術器械市場規模為96億元,2019年我國微創醫療手術器械市場規模增長至185億元,2015年以來我國微創醫療手術器械市場規模復合增長率為14.02%。

2015-2019年中國微創醫療手術器械市場規模

資料來源:智研咨詢整理

微創治療手術器械設計的產品種類眾多,各類產品結合腔鏡以滿足不同術式的需求,市場需求增長穩定,從主要的產品類別來看,大致包括一次性套管穿刺器、高分子結扎夾、可吸收結扎夾、一次性電凝鉗、腹腔鏡吻合器、一次性超聲刀以及重復性套管穿刺器和鉗等幾種產品。

微創治療手術器械主要細分產品簡介

產品名稱 | 產品用途及特點 |

一次性套管穿刺器 | 套管穿刺器是在微創外科手術中通過腹壁或胸部經皮穿刺以形成內窺鏡或其他手術器械通道的筆形醫療器械。通常,每臺手術須使用三到四個套管穿刺器。套管穿刺器可分為一次性套管穿刺器和重復套管穿刺器。一次性套管穿刺器可大大降低患者的感染風險,降低醫院的消毒負擔,越來越多地取代重復性套管穿刺器的使用。 |

結扎夾 | 結扎夾是一種植入性一次性醫療器械,在包括微創外科手術在內的外科手術中用于術中阻塞血管和其他管狀組織結構。每臺手術使用的結扎夾數量介于2到15之間不等。結扎夾分為三種類型,即鈦結扎夾、高分子結扎夾和可吸收結扎夾。鈦結扎夾以鈦金屬制成,價位遠低于其他類型的結扎夾,但對CT、MRI或X射線等放射性影像診斷有干擾,并會逐漸松弛。高分子結扎夾可透視,價位中等。可吸收結扎夾由可生物降解的材料制成,可在人體內降解吸收,較其他類型的結扎夾而言價位最高。使用的結扎夾類型取決于醫生的偏好和臨床需求。 |

一次性電凝鉗 | 用于微創外科手術的一次性電凝鉗利用高頻電流快速密封血管并有效防止出血。借助不同的鉗尖,此類器械可用于解剖、抓取或切割。當前有第二類和第三類一次性電凝鉗。由于監管規定趨嚴以及產品升級,隨著第二類一次性電凝鉗注冊證書的到期,自2022年起所有的一次性電凝鉗將均為第三類。 |

一次性超聲刀 | 一次性超聲刀通過超聲振動切割或燒灼組織。特別是,采用剃須刀和刀片模式(razorandblade model)銷售一次性超聲刀呈增長趨勢,在這種模式下,市場參與者通常以低價出售一次性超聲刀系統以增加一次性超聲刀(一種補充性一次性產品)的銷售。這種銷售模式預計將進一步助力一次性超聲刀市場增長。 |

腹腔鏡吻合器 | 腹腔鏡吻合器用于縫合腹腔鏡手術中的切口。與一次性超聲刀相似,腹腔鏡吻合器同樣是一種先進的高價值器械 |

重復性套管穿刺器和鉗 | 重復性套管穿刺器和鉗是微創外科手術中節省成本的一次性產品替代品,與三甲醫院相比,其在非三甲醫院中的采用率更高。 |

資料來源:智研咨詢整理

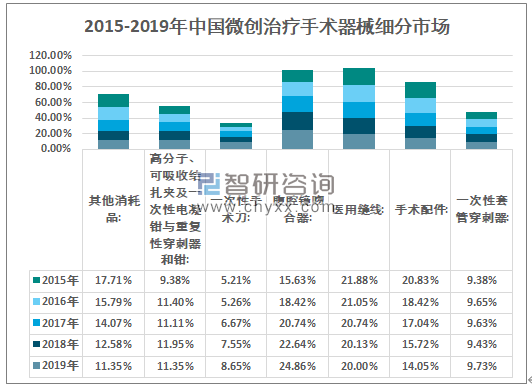

2019年我國微創治療手術器械市場規模約185億元,其中,腹腔鏡吻合器46億元,占比為24.86%;醫用縫線37億元,占比為20%;手術配件26億元,占比為14.05%;其他消耗品21億元,占比為11.35%;高分子、可吸收結扎夾及一次性電凝鉗與重復性穿刺器和鉗21億元,占比為11.35%;一次性套管穿刺器18億元,占比為9.73%;一次性手術刀16億元,占比為8.65%。

2015-2019年中國微創治療手術器械市場需求結構

資料來源:智研咨詢整理

總體來看,手術配件、醫用縫線及其他消耗品市場占比呈現下降態勢,而腹腔鏡吻合器市場占比自2015年的15.63%上漲到2019年的24.86%。

2015-2019年中國微創治療手術器械市場細分結構比例

資料來源:智研咨詢整理

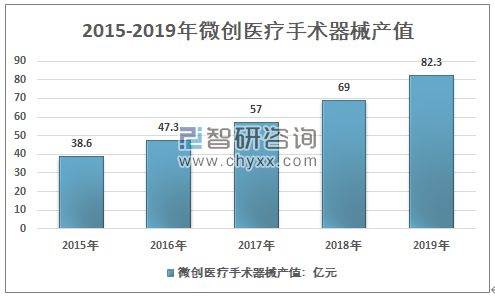

微創醫療手術器械所在的醫療器械行業作為戰略新興產業,近年來得到了國家的重點發展和大力支持,為了促進我國醫療器械行業特別是國產醫療器械的快速、健康發展,國家頒布了《創新醫療器械特別審查程序》等一系列法規和政策,在技術創新、國產替代、融資政策等方面提供了扶持和保障。近幾年,我國微創治療行業手術器械產值整體呈現增長態勢,從2015年的38.6億元增長到了2019年的82.3億元。2019年我國微創治療手術器械行業產值82.3億元,微創治療手術器械市場規模185億元。國內企業產品滿足不了國內市場需求,大部分產品需要從國外進口。

2015-2019年中國微創醫療手術器械產值

資料來源:智研咨詢整理

隨著我國對國外先進技術的引進,以及國內企業自主創新能力的提升,部分國內微創醫療器械企業已經實現多類產品的經營,部分產品技術接近甚至達到國際先進水平,并與國際先進企業展開競爭。如珠海和佳醫療設備股份有限公司在國內最早倡導和推廣的腫瘤MDT多學科綜合治療模式,已被國家衛健委認定為腫瘤治療和發展的核心治療模式;和佳醫療具備應用多個領域內的技術,提供系列化產品的能力,且部分產品擁有發明專利,競爭力較強,是國內腫瘤微創治療技術和設備領域的領先者。

中國微創治療行業領先企業所有制結構示意圖

序號 | 企業名稱 | 所有制結構 |

1 | 北京博萊德光電技術開發有限公司 | 有限責任公司(自然人投資或控股) |

2 | 上海微創心脈醫療科技股份有限公司 | 股份有限公司(臺港澳與境內合資、上市) |

3 | 珠海和佳醫療設備股份有限公司 | 股份有限公司(上市、自然人投資或控股) |

4 | 南京微創醫學科技股份有限公司 | 股份有限公司(中外合資、上市) |

5 | 上海凱利泰醫療科技股份有限公司 | 股份有限公司(臺港澳與境內合資、上市) |

6 | 浙江天松醫療器械股份有限公司 | 其他股份有限公司(上市) |

7 | 微創醫療科學有限公司 | 股份有限公司 |

8 | 杭州康基醫療器械股份有限公司 | 股份有限公司(中外合資、未上市) |

9 | 江蘇風和醫療器材股份有限公司 | 股份有限公司(非上市、自然人投資或控股) |

10 | 湖南埃普特醫療器械有限公司 | 有限責任公司(自然人投資或控股的法人獨資) |

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國稀土拋光材料行業市場政策、產業鏈、發展現狀、競爭格局及發展趨勢研判:北方稀土、凱盛科技龍頭優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2025年中國智能倉儲物流系統行業整體運行情況及發展趨勢研判:市場需求驅動行業快速發展,市場應用前景廣闊[圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國激光醫療設備行業分類、市場規模及發展全景研判:行業正處于技術升級、應用拓展和國產替代加速的關鍵階段,具有應用廣、需求大的特點[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國食品產業園區行業產業鏈、相關政策及行業現狀分析:政策助力與消費升級雙輪驅動,食品產業園區駛入高質量發展快車道[圖]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![研判2025!中國生物行業產業鏈、市場規模及重點企業分析:依托國家政策支持實現高質量發展,技術創新成為產業躍升核心引擎[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)