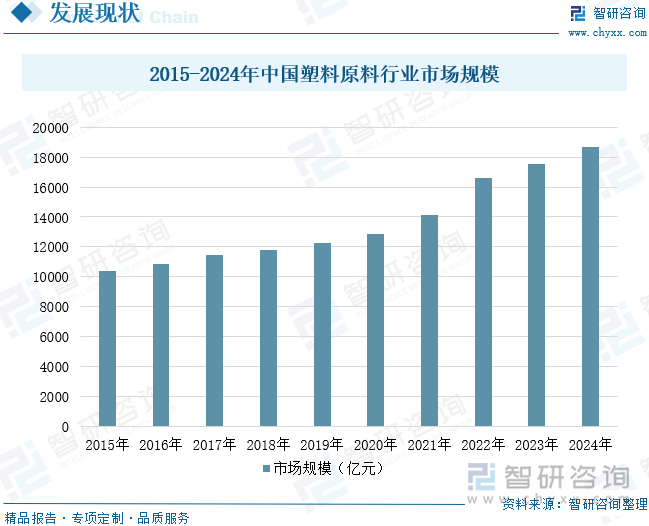

內容概況:塑料原料是一種高分子材料,具有重量輕、耐腐蝕、電絕緣性好、可塑性強、成型多樣性等特點,廣泛應用于建筑、農業、包裝、汽車、電子、家居等各個領域。近年來,隨著國內經濟的穩定發展和產業結構的不斷升級,對塑料產品的需求持續增長,推動了我國塑料原料市場的擴大。與此同時,隨著人民生活水平的提高和消費結構的升級,對塑料制品的需求將更為旺盛,為塑料原料行業提供了巨大的發展空間。在市場需求的拉動下,我國塑料原料行業得到快速發展,市場規模呈現逐年增長的態勢。數據顯示,2024年中國塑料原料行業市場規模約為18701億元。未來,隨著環保政策的趨嚴以及消費者對環保產品需求的不斷增加,塑料原料行業正逐步向綠色化、低碳化方向發展。

相關上市企業:中國石油(601857)、中國石化(600028)、茂化實華(000637)、氯堿化工(600618)、萬華化學(600309)、金發科技(600143)、恒力石化(600346)、東華能源(002221)、華錦股份(000059)、恒逸石化(000703)等。

相關企業:陶氏化學(中國)投資有限公司、廣東三凱新材料股份有限公司、江蘇三木集團有限公司、福建恒杰塑業新材料有限公司、濮陽市科美塑料有限公司等。

關鍵詞:塑料原料、市場規模、石化行業營業收入、利潤總額、塑料制品產量、需求量

一、塑料原料行業概述

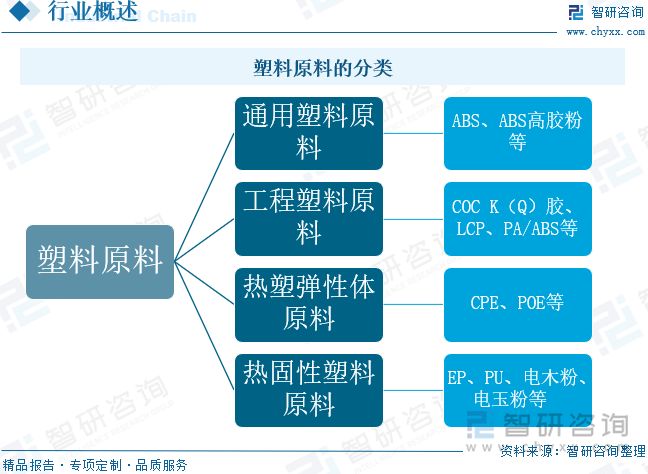

塑料原料是一種聚合物(polymer),又可稱為高分子或巨分子,也是一般所俗稱的塑料或樹脂。所謂塑料原料,其實它是合成樹脂中的一種,形狀跟天然樹脂中的松樹脂相似,但因為經過化學的力量來合成,而被稱之為塑料。這種聚合物是由許多較小而結構簡單的小分子,藉共價鍵來組合而成的。塑料原料主要分為通用塑料原料、工程塑料原料、熱塑彈性體原料以及熱固性塑料原料。

二、塑料原料行業發展歷程

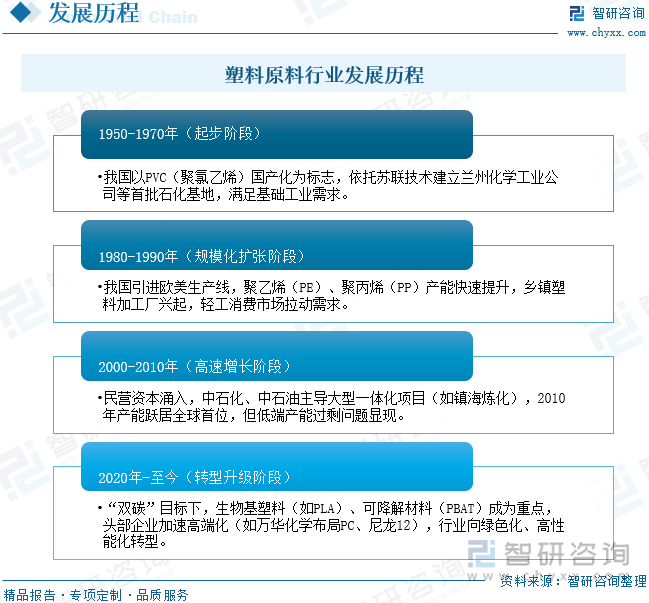

中國塑料原料行業的發展經歷了四個階段,分別是1950-1970年的起步階段、1980-1990年的規模化擴張階段、2000-2010年的高速增長階段以及2020年至今的轉型升級階段。在起步階段,我國以PVC(聚氯乙烯)國產化為標志,依托蘇聯技術建立蘭州化學工業公司等首批石化基地,滿足基礎工業需求。在規模化擴張階段,我國引進歐美生產線,聚乙烯(PE)、聚丙烯(PP)產能快速提升,鄉鎮塑料加工廠興起,輕工消費市場拉動需求。進入高速增長階段,民營資本涌入,中石化、中石油主導大型一體化項目(如鎮海煉化),2010年產能躍居全球首位,但低端產能過剩問題顯現。進入轉型升級階段,在“雙碳”目標下,生物基塑料(如PLA)、可降解材料(PBAT)成為重點,頭部企業加速高端化(如萬華化學布局PC、尼龍12),行業向綠色化、高性能化轉型。

三、塑料原料行業產業鏈

塑料原料產業鏈構建了完整的產業生態體系:上游以石油、煤炭、天然氣等化石能源和生物基材料為基礎原料,通過裂解、聚合等工藝轉化生產乙烯、丙烯、苯乙烯、氯乙烯等關鍵單體與中間體,并依托催化劑、助劑和生產設備等配套產業提供技術支持;產業鏈中游則聚焦塑料原料的規模化生產,將上游原料加工成各類合成樹脂;最終在下游通過多種成型工藝制成滿足各領域需求的塑料制品,形成從基礎原材料到終端應用的完整價值鏈。

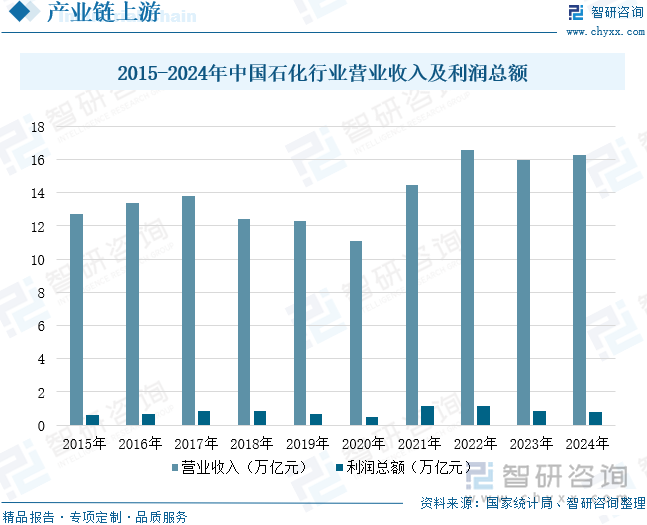

石油化工,作為塑料原料最主要的來源之一,通過一系列復雜的化學反應,將石油和天然氣加工成各種化學物質,這些化學物質再經過聚合反應,最終生成塑料。例如,聚乙烯(PE)、聚丙烯(PP)、聚氯乙烯(PVC)等常見的塑料品種,其原料均來源于石油。這些塑料因其成本低廉、易于加工、性能多樣等特點,被廣泛應用于包裝、建筑、交通、電子電器、醫療等各個領域,成為現代社會不可或缺的一部分。數據顯示,2024年石化行業實現營業收入16.28萬億元,已經連續三年穩定在16萬億元左右,由2023年的下降1.1%轉為增長2.1%,占全國規模工業營業收入的比重穩定在12%左右。但外部環境變化帶來的不利影響加深,疊加部分產品市場需求不足、產能增速過快、內卷式競爭加劇,行業效益受到影響。2024年石化行業利潤總額7897.1億元,同比下降8.8%。未來,伴隨國際石化產能的調整和國內“兩新”“兩重”政策加力擴圍、行業結構優化和穩增長方案實施等,我國石化產業將回升向好,效益有望明顯改善。

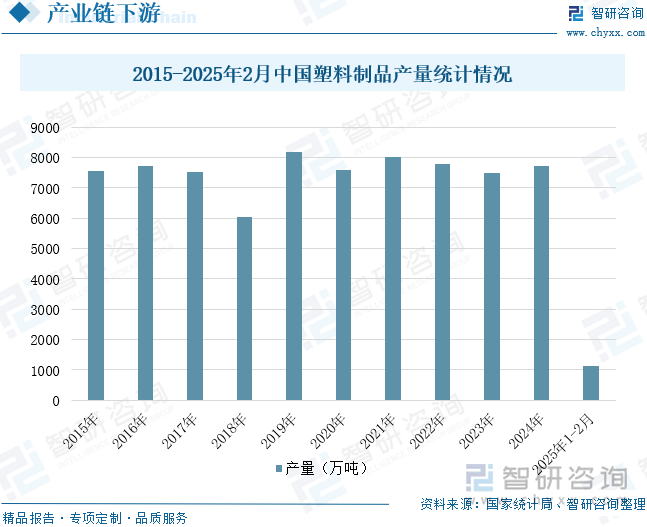

塑料制品作為塑料原料產業鏈的重要下游應用領域,以合成樹脂為主要原料,通過擠塑、注塑、吹塑、壓延、層壓等成型工藝加工成各類產品,并涵蓋廢舊塑料回收再生產環節。作為合成高分子材料的核心組成部分,塑料與合成橡膠、合成纖維共同構成了現代三大合成材料,并與鋼鐵、木材、水泥并列成為支撐現代社會發展的四大基礎材料。在當今科技快速發展的背景下,塑料制品憑借其輕量化、耐腐蝕、易加工等優異特性,已成為推動高科技產業進步的關鍵新型材料,廣泛應用于包裝、建筑、汽車、電子電器、醫療及農業等領域,對現代工業體系和日常生活發揮著不可或缺的作用。整體來看,雖然塑料制品行業經濟運行較為平穩,但產量自2019年以來略有下降。國家統計局數據顯示,2025年1-2月中國塑料制品產量為1115.2萬噸,同比下降6.2%。未來,隨著環保意識的日益增強,塑料制品行業將不斷逐漸重視可持續發展,積極創新并開發新工藝、新材料和新產品,以滿足不斷變化的消費需求。

相關報告:智研咨詢發布的《中國塑料原料行業市場深度分析及未來趨勢預測報告》

四、塑料原料行業發展現狀

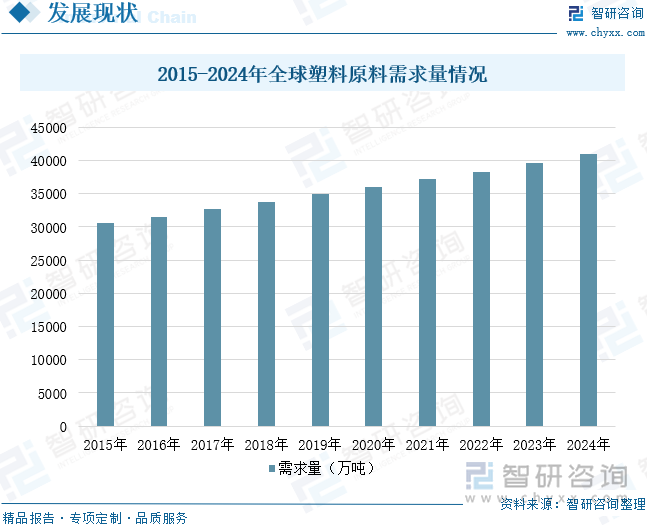

塑料原料行業是中國乃至世界輕工業中近幾年發展較快的行業之一。人們對塑料原料材料的需求以及對塑料原料加工的技術水平要求也越來越高。隨著世界經濟平穩持續健康發展,世界塑料原料工業也實現了跨越式的發展。塑料原料行業取得了令世人矚目的成就,已成為許多國家國民經濟發展中的支柱產業。在下游需求的拉動下,近年來全球塑料原料需求量保持穩定增長的態勢。數據顯示,2024年全球塑料原料需求量約為41003萬噸。未來幾年全球塑料原料市場仍將保持穩定的增長態勢。

我國是塑料制造大國,塑料工業是我國輕工行業支柱產業之一。隨著經濟的不斷發展,各行業對于塑料產品的需求逐年增長,特別是汽車、建筑、電子等行業,對塑料原料的需求也在逐年增加。與此同時,隨著人民生活水平的不斷提高和城市化的不斷加速,人們對塑料制品的需求量也在增加,尤其是食品包裝、日用品等消費品領域。數據顯示,近年來中國塑料原料市場需求呈現穩健增長趨勢,需求量從2017年的10400萬噸增長至2024年的13070萬噸,年復合增長率為3.32%。

塑料原料是一種高分子材料,具有重量輕、耐腐蝕、電絕緣性好、可塑性強、成型多樣性等特點,廣泛應用于建筑、農業、包裝、汽車、電子、家居等各個領域。近年來,隨著國內經濟的穩定發展和產業結構的不斷升級,對塑料產品的需求持續增長,推動了我國塑料原料市場的擴大。與此同時,隨著人民生活水平的提高和消費結構的升級,對塑料制品的需求將更為旺盛,為塑料原料行業提供了巨大的發展空間。在市場需求的拉動下,我國塑料原料行業得到快速發展,市場規模呈現逐年增長的態勢。數據顯示,2024年中國塑料原料行業市場規模約為18701億元。未來,隨著環保政策的趨嚴以及消費者對環保產品需求的不斷增加,塑料原料行業正逐步向綠色化、低碳化方向發展。

五、塑料原料行業企業格局和重點企業分析

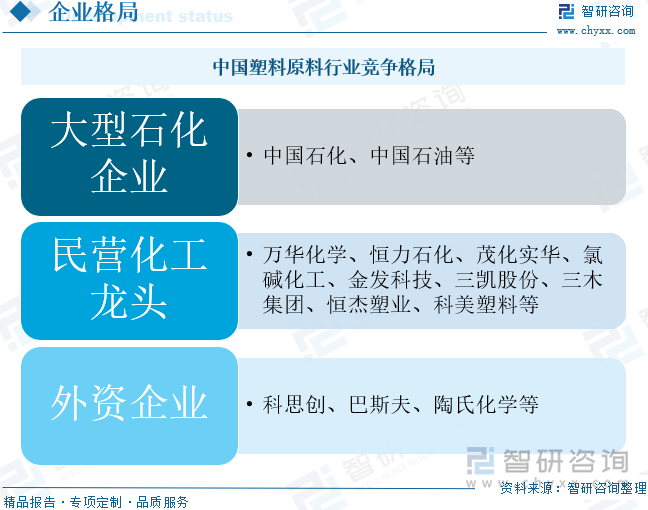

中國塑料原料行業已形成多元化競爭格局,主要由國有大型石化企業、民營化工龍頭和外資企業三大陣營構成。中石化、中石油等央企憑借完整的產業鏈布局和規模優勢主導基礎原料市場,在聚烯烴等大宗通用塑料領域占據約60%份額;以萬華化學、恒力石化為代表的民營企業通過技術創新在高端工程塑料和改性材料細分市場快速崛起,其中萬華化學的MDI產能已位居全球第一;科思創、巴斯夫等國際化工巨頭則依托技術積累把控著特種工程塑料等高附加值領域。當前行業呈現“大而全”與“專而精”并存的發展態勢,隨著“雙碳”目標推進,具備煤化工一體化優勢的企業和布局可降解材料的創新型企業正獲得新的發展機遇,而中小產能則面臨環保升級和成本壓力的雙重挑戰,行業集中度持續提升。

1、萬華化學集團股份有限公司

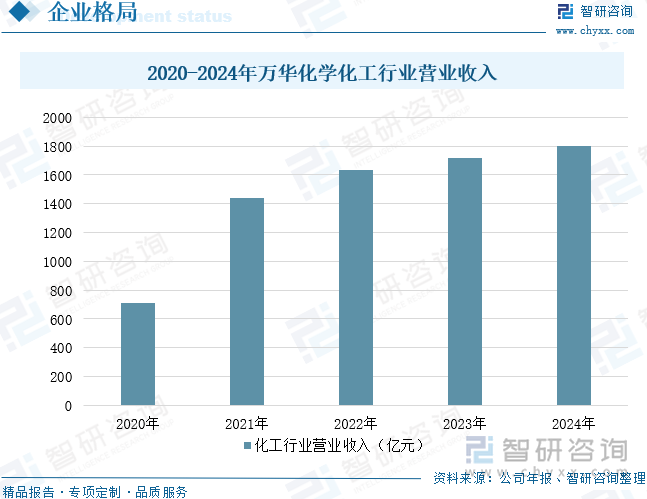

萬華化學集團股份有限公司主要從事聚氨酯業務、石化業務和精細化學品及新材料業務。其中,石化業務目前主要發展C2、C3和C4烯烴衍生物,致力于成為具有獨特競爭優勢、最具影響力的高端烯烴及衍生物供應商。萬華依托世界級規模PO/AE一體化裝置和大乙烯裝置,不斷拓展C2、C3、C4產業鏈及價值鏈。2024年,萬華蓬萊一期PDH等項目完成建設并實現一次性開車成功,產品質量達到行業領先水平。2025年初,萬華煙臺25萬噸/年LDPE裝置一次性開車成功,為公司邁入高端聚烯烴領域打下堅實基礎。同時,為優化配置生產要素,實現石化高質量、高利潤發展,公司已經在原料來源及深加工方面進行戰略布局:2024年7月23日,萬華化學、萬融新材料(福建)有限公司(以下簡稱“萬融新材料”)與阿布扎比國家石油公司(ADNOC)、北歐化工(Borealis)、博祿化學(Borouge)簽署《項目合作協議》。ADNOC、Borealis、Borouge組成投資聯合體和萬融新材料按照50%:50%持股比例組建中外合資公司,共同啟動在福建省福州市建設一套特種聚烯烴一體化設施。數據顯示,2024年萬華化學化工行業營業收入為1798億元,同比增長4.72%。

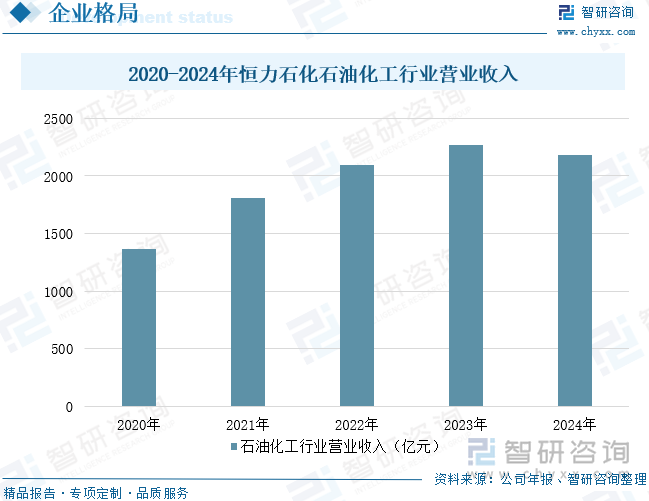

2、恒力石化股份有限公司

恒力石化股份有限公司緊緊圍繞國家產業戰略轉型部署創新鏈,圍繞創新鏈布局產業鏈,聚焦“補鏈強鏈”和“研發創新”。在行業獨具優勢的“油、煤、化”深度融合的“大化工平臺”基礎上,通過精細化園區建設,加速培育高端精細化工產業集群,顯著提升了高端化工原材料的產業支撐能力,進一步擴大高端化工原材料的產業支撐和發展基礎作用,不斷夯實上游“大化工”的平臺作用和運作效率。公司前瞻性布局新消費、新能源與新智造融合發展帶來的發展歷史機遇,重點突破關鍵新材料領域,重點打造PBS/PBAT可降解材料、功能性聚酯材料、高性能樹脂材料、高端纖維材料、新能源材料等戰略性產品矩陣,形成了差異化競爭優勢依托大連長興島產業基地,公司正著力構建集研發、生產、應用于一體的精細化工與新材料產業生態圈。通過整合產業鏈上下游資源,強化技術創新能力,公司致力于發展成為具有全球競爭力的平臺型化工新材料全產業鏈領軍企業,持續引領行業高質量發展。數據顯示,2024年恒力石化石油化工行業營業收入為2180億元。

六、塑料原料行業發展趨勢

1、技術創新驅動高端化轉型

中國塑料原料行業將加速向高性能、高附加值領域突破。隨著下游汽車、電子等行業對材料性能要求的提升,特種工程塑料(如聚醚醚酮、液晶聚合物)和改性材料需求持續增長。企業將加大研發投入,突破催化劑、聚合工藝等核心技術瓶頸,減少對進口材料的依賴。同時,數字化技術(如AI配方優化、智能生產控制)的應用將提升產品質量和生產效率,推動行業從規模擴張型向質量效益型轉變。

2、綠色低碳成為發展主線

在“雙碳”目標下,生物基塑料(如聚乳酸)和可降解材料(如PBAT)的產業化進程將顯著加快。傳統石化企業將通過工藝優化、碳捕集技術降低能耗與排放,煤化工路線因碳排放壓力面臨轉型。循環經濟模式加速推廣,再生塑料在包裝、紡織等領域的滲透率持續提升。政策端對環保標準的趨嚴將倒逼中小企業升級或退出,行業集中度進一步提高。

3、產業鏈協同與全球化布局深化

頭部企業將通過垂直整合強化競爭力,向上游延伸至原料基地(如乙烷裂解項目),向下游拓展至改性加工或終端制品領域。區域產業集群效應凸顯,長三角、珠三角等地的化工園區將推動上下游配套協作。海外布局成為新焦點,龍頭企業通過并購或建廠搶占東南亞、中東等新興市場,同時應對國際貿易壁壘(如碳關稅)帶來的挑戰,全球化競爭格局逐步形成。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國塑料原料行業市場深度分析及未來趨勢預測報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國塑料原料行業市場深度分析及未來趨勢預測報告

《2025-2031年中國塑料原料行業市場深度分析及未來趨勢預測報告》共十二章,包含塑料原料行業風險分析,塑料原料投資分析,塑料原料行業發展對策分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中國鋰電池極片行業政策匯總、產業鏈、發展現狀、競爭格局及發展趨勢分析:鋰電池需求爆發,極片行業規模加速擴容[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中國新能源環衛車行業產業鏈圖譜、產業現狀、競爭格局及發展趨勢研判:環衛領域低碳化趨勢日益明顯,新能源環衛車市場滲透率不斷提升[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)