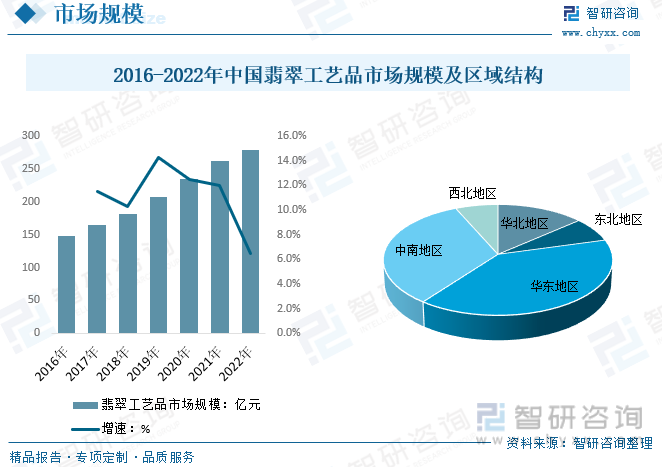

內容概況:我國翡翠工藝品行業近年來產業規模持續擴大,2022年市場規模達到278.9億元,展現出強勁的發展勢頭。在區域結構方面,華東地區占據最大市場份額,達39.6%,中南地區緊隨其后,占33.10%,而華北、東北和西北地區則分別占比13.60%、7.10%和6.60%。

關鍵詞:翡翠工藝品產量 翡翠工藝品價格 翡翠工藝品產業鏈 翡翠工藝品主要企業

一、翡翠工藝品產業發展概述

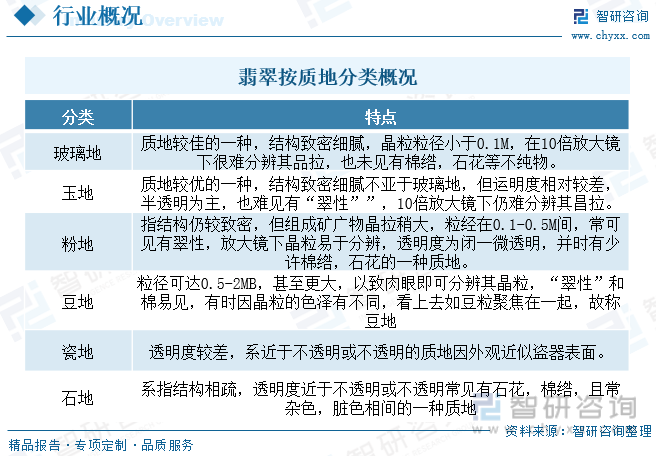

翡翠制品是指以翡翠為加工原料的制品,是玉器的品種之一。按照用途,翡翠制品主要分為“首飾”和“擺件”兩大類,首飾類主要指一切可作為人體裝飾用的翡翠制品,而擺件專指用于擺放觀賞的制品,但有時二者之間或許會有交叉,并不好嚴格區分。此外,還有一些傳統皇家器具,如碗、硯等也有使用翡翠做原料。而翡翠工藝品則多為中低檔翡翠材料做成,做工一般、其中也有精細作品但較少。一般而言,雕刻工藝師若是為藝術而創造,他的作品不管料好與壞,是藝術品或工藝品均有收藏價值。翡翠玉也稱翡翠、翠玉、硬玉、緬甸玉,是玉的一種,顏色呈翠綠色(稱之翠)或紅色(稱之翡),是在地質作用過程中形成的主要由硬玉、綠輝石和鈉鉻輝石組成的達到玉級的多晶集合體。翡翠作為一種不可再生的礦產資源,隨著人們的大力開采,已經逐漸枯竭。對整個玉石市場來說,翡翠儼然成為稀缺且奢侈的重要資源。

二、翡翠工藝品行業政策背景

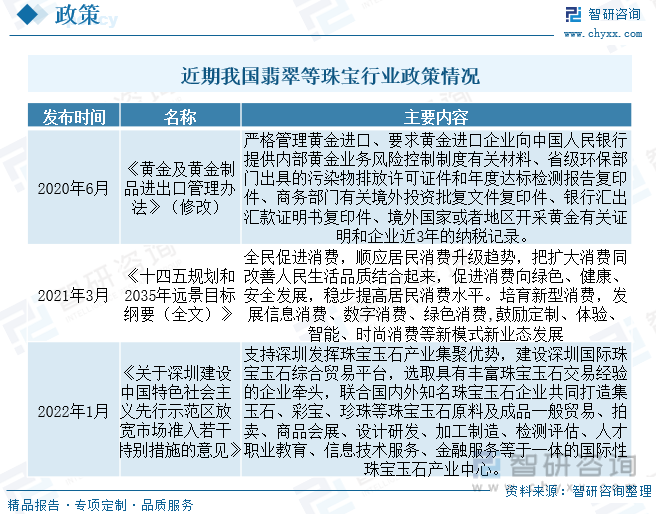

我國政府積極鼓勵發展珠寶首飾行業,出臺了一系列有利的政策與措施。同時,國家制定和修訂了一系列行業標準和規定,如《珠寶玉石鑒定》、《鉆石分級》、《金銀飾品標識管理規定》以及《首飾貴金屬純度的規定及命名方法》、《珠寶玉石及貴金屬產品分類與代碼》GB/T25071-2010國家標準等,對提高我國珠寶行業的整體水平、促進行業持續健康發展、參與國際競爭起到積極的作用。根據2021年3月全國人民代表大會通過的《十四五規劃和2035年愿景目標綱要》,提出要全面促進消費,順應消費升級趨勢,培育新型消費,鼓勵包括時尚消費在內的一系列新模式新業態發展。珠寶首飾作為時尚消費領域的重要組成部分,十四五期間將得到充分支持,成為促進消費升級的一大助力,發展潛力不容小覷。

三、翡翠工藝品行業產業鏈

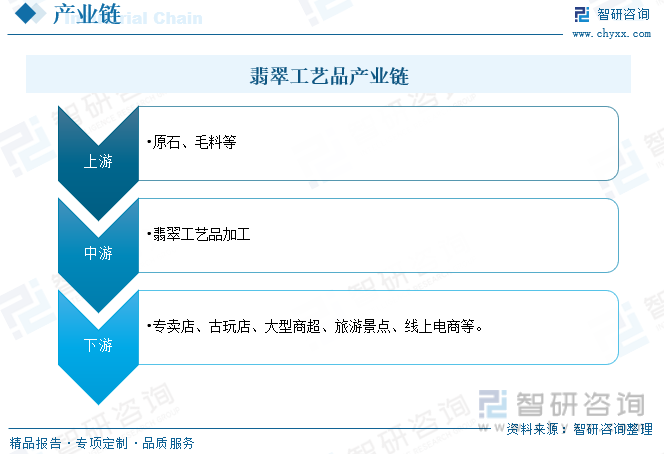

我國翡翠工藝品產業鏈上中下游概況可謂豐富多彩,涵蓋了從原料開采到成品銷售的完整流程。上游環節主要是翡翠原石和毛料的開采與初步加工,依托豐富的礦藏資源,采礦業在嚴格的環境保護下穩步發展,確保原材料的質量與可持續性。中游環節則聚焦于翡翠的切割、打磨、雕刻等精細工藝,眾多技藝精湛的工匠通過世代傳承的技藝,將原石雕琢成各種精美的工藝品,展現出翡翠的獨特魅力。下游環節則包括翡翠工藝品的銷售與市場推廣,專賣店、古玩店、大型商超、旅游景點、線上電商等線上線下的銷售渠道相互配合,讓更多人了解和欣賞到翡翠工藝品的美。

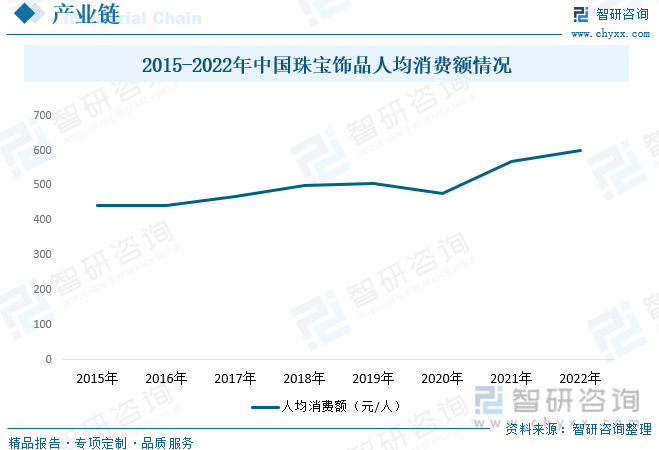

珠寶玉石資源是珠寶玉石業發展的基礎,我國珠寶玉石資源儲量豐富。人力資源方面,發達國家的勞動力價格相對較高且有持續攀升的趨勢,導致珠寶首飾的生產成本不斷上升,相比之下,我國的勞動力資源十分豐富,勞動力成本較低,珠寶首飾加工的比較成本優勢非常顯著。從國內消費市場來看,隨著人民生活水平的提高,珠寶首飾日益成為大眾化的消費品。人均消費額方面,2015-2022年我國珠寶飾品人均消費額整體呈上升態勢,2022年人均消費額約為599.19元/人。

四、翡翠工藝品產業發展現狀

我國翡翠工藝品行業近年來產業規模持續擴大,2022年市場規模達到278.9億元,展現出強勁的發展勢頭。在區域結構方面,華東地區占據最大市場份額,達39.6%,中南地區緊隨其后,占33.1%,而華北、東北和西北地區則分別占比13.6%、7.1%和6.6%。隨著消費者對翡翠工藝品需求的不斷增長和市場的不斷開拓,預計未來華東、中南等經濟發達地區的市場份額有望繼續擴大,同時,華北、東北和西北地區也將受益于行業發展,逐步實現市場份額的穩步增長。

相關報告:智研咨詢發布的《中國翡翠工藝品行業市場供需模式及競爭戰略分析報告》

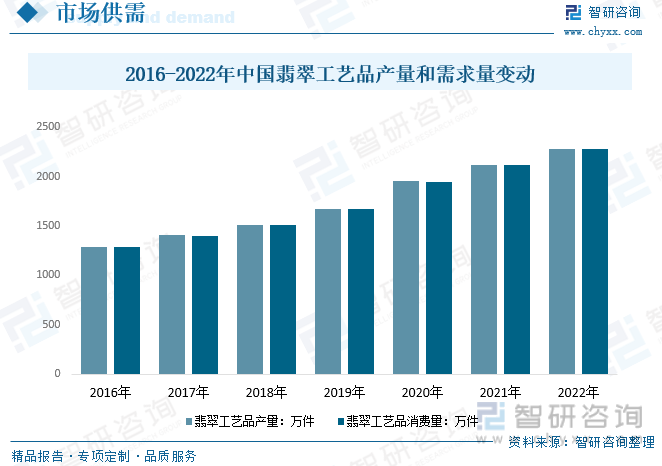

我國翡翠工藝品行業供需趨勢持續向好,規模穩步擴大。數據需顯示2022年我國翡翠工藝品零售均價小幅度下降,消費量增長至2276.7萬件,產量也相應提升至2283.9萬件,顯示出供需兩端均保持強勁增長態勢。未來隨著消費者對翡翠工藝品的熱度和購買力的提升,市場需求有望持續增長,推動產量進一步增加。同時行業將不斷優化產品結構和提升品質,以滿足消費者多樣化的需求。

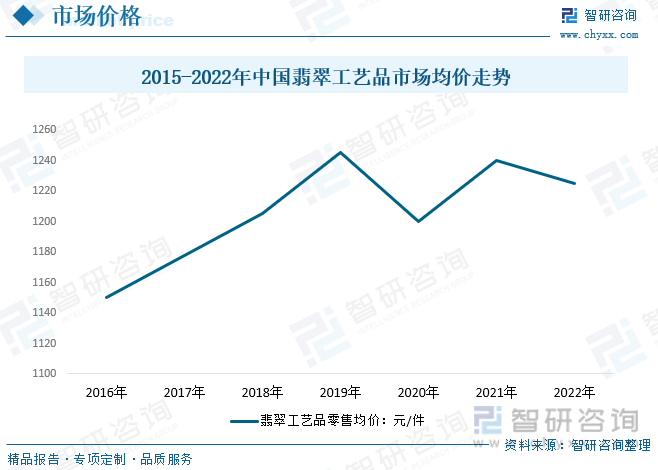

影響翡翠工藝品價格的因素眾多,主要涉及翡翠原料檔次、工藝品大小、雕刻工藝水平、產品造型、商家定價策略等等。此外對于部分手工雕刻工藝品,雕刻師的知名度與技藝能在很大程度上左右翡翠工藝品的附加值。數據顯示,2020年我國翡翠工藝品零售均價為1200元/件,主要國內疫情影響供需結構,市場均價出現明顯下降,2021年國內翡翠工藝品零售均價為1240元/件,2022年主要發達地區疫情反復疊加國際局勢緊張加劇,黃金等產品需求明顯提升,我國翡翠價格有所波動下降至約1225元/件。

五、翡翠工藝品產業企業競爭

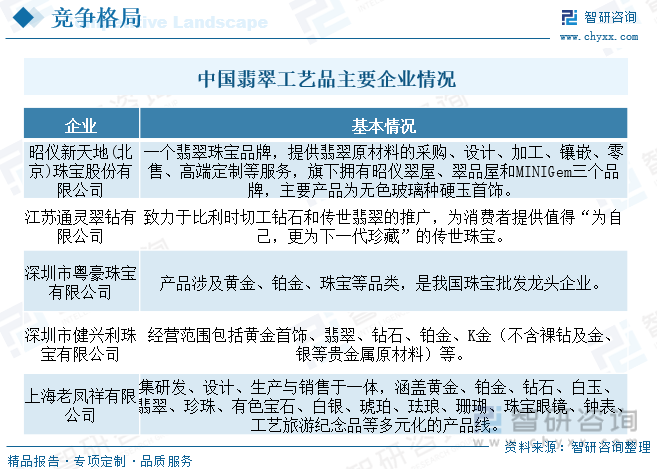

我國翡翠工藝品行業競爭格局呈現多元化、激烈化的特點。昭儀新天地(北京)珠寶股份有限公司等領軍企業憑借精湛工藝、獨特設計和品牌優勢占據市場重要地位。江蘇通靈翠鉆有限公司、深圳市粵豪珠寶有限公司、深圳市健興利珠寶有限公司及上海老鳳祥有限公司等也憑借各自的特色與實力,在市場中占據重要份額。同時眾多中小企業通過創新、提升品質,積極尋求突破。整個行業在競爭中不斷發展,推動翡翠工藝品市場的繁榮與進步。

六、翡翠工藝品產業發展趨勢

隨著消費者需求的日益多樣化,傳統的標準化翡翠工藝品已經不能滿足市場的全部需求。因此,越來越多的企業開始提供個性化定制服務,根據消費者的喜好、需求和預算,量身打造獨一無二的翡翠工藝品,定制化的服務不僅滿足了消費者的個性化需求,也提升了產品的附加值和市場競爭力。

翡翠工藝品行業不再局限于傳統的制作工藝和設計風格,而是積極與其他領域進行跨界合作,引入新的設計理念和技術手段。如一些品牌與知名設計師或藝術家合作,共同打造獨具特色的翡翠藝術品;還有一些企業利用現代科技手段,如3D打印、虛擬現實等,為翡翠工藝品的設計和制作帶來了更多的可能性。這種跨界合作與創新設計不僅豐富了翡翠工藝品的表現形式,也提升了行業的整體水平和影響力。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國翡翠工藝品行業市場供需模式及競爭戰略分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國翡翠工藝品行業市場供需模式及競爭戰略分析報告

《2025-2031年中國翡翠工藝品行業市場供需模式及競爭戰略分析報告》共十五章,包含翡翠工藝品地區分析,2025-2031年中國翡翠工藝品行業投資戰略研究,翡翠工藝品所屬行業市場指標預測及行業項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國湛江房地產行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:本土開發商占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國通用運動控制行業產業鏈、市場規模及重點企業分析:國內制造業高端智能化轉型加速,帶動行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢研判!2025年中國茶油行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢分析:國家對油茶產業的支持政策持續推動茶油行業發展 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2025年中國輸氫管道工程行業政策匯總、產業鏈圖譜、輸氫管道總長度及發展趨勢研判:前景可期,長距離純氫管道規模化應用加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)