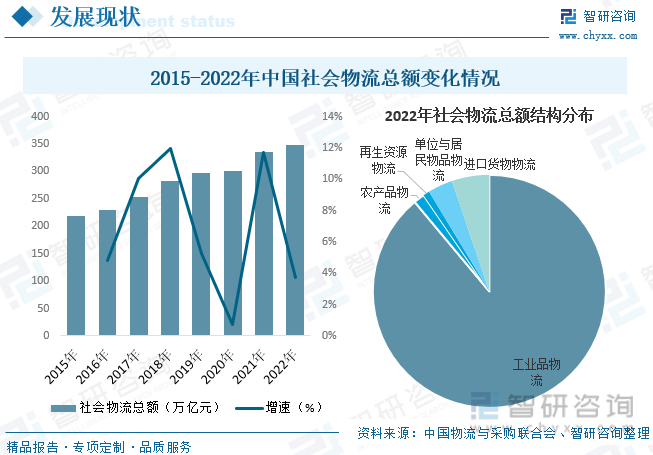

內容概況:近年來,我國物流運行保持恢復態勢,實體經濟持續穩定恢復拉動物流需求快速增長,物流供給服務體系進一步完善,供應鏈韌性提升,有力地促進宏觀經濟提質增效降本,到2022年,物流業務活動仍將趨于活躍,物流產業轉型升級加速,行業規模再度增長。據資料顯示,2022年我國社會物流總額達347.6萬億元,同比增長。其中,工業品物流總額309.2萬億元,占比為88.93%;農產品物流總額5.3萬億元,占比為1.52%;再生資源物流總額3.1萬億元,占比為0.89%;單位與居民物品物流總額12.0萬億元,占比為3.45%;進口貨物物流總額18.1萬億元,占比為5.21%。

關鍵詞:物流行業發展趨勢 物流行業市場規模 物流行業競爭格局 物流行業費用規模

一、概述

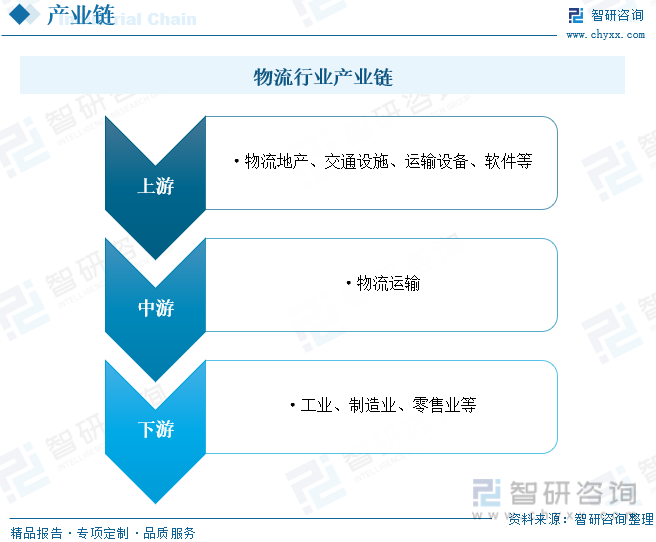

物流是供應鏈活動的一部分,是為了滿足客戶的需要,以最低的成本,通過運輸、保管、配送等方式,實現原材料、半成品、成品、服務消費以及相關信息由商品的產地到商品的消費地所進行的計劃、實施和管理的全過程。物流以倉儲為中心,促進生產與市場保持同步。物流行業的參與企業根據自身的定位差異,可分為基礎物流資源提供企業和物流資源整合企業。其中,基礎物流資源企業主要分布在物流行業各業態及基礎設施領域,是物流行業運輸網絡、節點的主要提供者;物流資源整合企業主要分布在信息系統和物流行業的各業態中。

二、行業政策

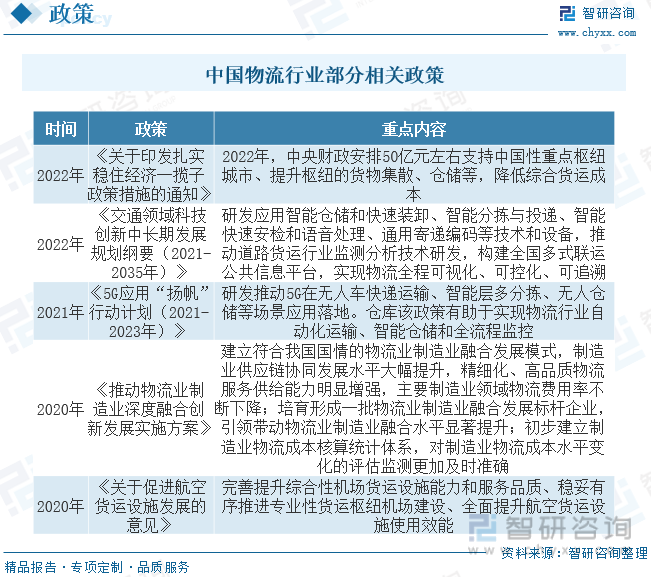

近些年來,為了支持物流企業發展供應鏈物流,運用電商供應鏈物流,我國及各部門紛紛出臺了一系列政策,如《關于印發扎實穩住經濟一攬子政策措施的通知》中提到,2022年中央財政安排50億元左右支持中國性重點樞紐城市、提升樞紐的貨物集散、倉儲等,降低綜合貨運成本。

三、產業鏈

物流行業產業鏈上游主要為物流基礎設施建設及相關設備制造環節,包括物流地產、交通設施、運輸設備、軟件等;中游為物流運輸環節,主要包括倉儲、運輸、管理服務三個部分;下游廣泛應用于工業、制造業、零售業等國民經濟的各個領域。

基礎設施建設產業為第三方物流業的發展提供了基礎。目前我國已形成海陸空立體化網絡,推動了我國第三方物流產業的發展。交通運輸工具決定了第三方物流業的生產力水平。目前,我國大力發展重型特種車輛,如高速鐵路機車、小型貨運飛機、多噸位貨輪,從而滿足第三方物流業快速發展的需要。以汽車為例,自改革開放以來,我國汽車產業迅猛發展,現已成為全球第一大汽車生產國和新車消費市場,汽車行業也成為了我國支柱性產業,為汽車模具行業的發展帶來了廣闊的市場空間。據資料顯示,2022年我國汽車產量為2702.1萬輛,同比增長3.6%;銷量為2686.4萬輛,同比增長2.2%。

四、發展現狀

近年來,我國物流運行保持恢復態勢,實體經濟持續穩定恢復拉動物流需求快速增長,物流供給服務體系進一步完善,供應鏈韌性提升,有力地促進宏觀經濟提質增效降本,到2022年,物流業務活動仍將趨于活躍,物流產業轉型升級加速,行業規模再度增長。據資料顯示,2022年我國社會物流總額達347.6萬億元,同比增長3.7%。其中,工業品物流總額309.2萬億元,占比為88.93%;農產品物流總額5.3萬億元,占比為1.52%;再生資源物流總額3.1萬億元,占比為0.89%;單位與居民物品物流總額12.0萬億元,占比為3.45%;進口貨物物流總額18.1萬億元,占比為5.21%。

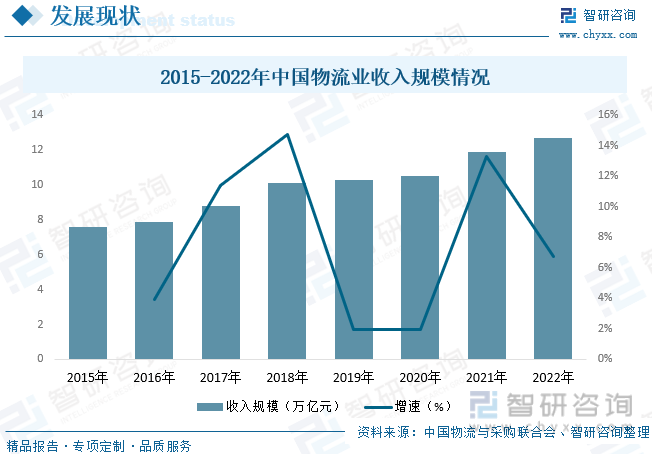

隨著我國物流行業的快速發展,我國物流體系建設穩步推進,適應市場物流需求變化,物流供給服務保持快速增長,支撐產業鏈、供應鏈韌性提升,行業規模也隨之穩步增長。據資料顯示,2022年我國物流業總收入規模達12.7萬億元,同比增長6.7%。

相關報告:智研咨詢發布的《中國物流行業市場競爭態勢及發展趨向分析報告》

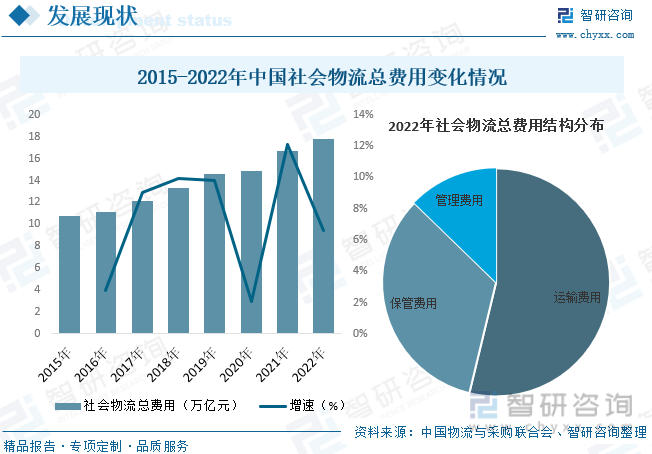

社會物流總費用是一定時期內國民經濟各個部門用于物流活動的總支出,在一定程度上反映了社會對物流的總需求和總規模。近年來,我國社會物流總費用規模持續增長,由2015年的10.8萬億元增長至2022年的17.8萬億元,,反映出我國物流行業在總體需求持續增長的背景下,費用規模也不斷擴大,行業整體趨勢向好。從費用結構方面來看,運輸費用9.55萬億元,占比為53.77%;保管費用5.95萬億元,占比為33.5%;管理費用2.26萬億元,占比為12.73%。

五、競爭格局

目前,我國物流行業市場格局較為分散,根據中物聯發布的2022年度中國物流企業50強榜單來看,2022年物流行業前50強企業總物流業務收入達19444億元,上榜的營業收入門檻值達61.6億元,比上年增加21億元。按照物流業務收入規模來看,僅有14家企業的營業收入未超過100億元,較上年減少13家。其中,中國遠洋海運集團有限公司以48062271億元位居榜首,占物流業總收入的3.78%;其次為廈門象嶼股份有限公司和順豐控股股份有限公司,收入分別為23125812億元和20369023億元,分別占物流業總收入的1.81%和1.57%。

六、發展趨勢

“干+倉+配”一體化模式發展。在“互聯網+”時代,傳統的倉儲和物流企業都面臨著轉型發展的機遇與挑戰,相較各環節獨立運行的物流服務模式,“干+倉+配”一體化簡化了商品流通過程中的物流環節,縮短配送周期,提高物流效率,促進整個業務流程無縫對接,實現貨物的實時追蹤與定位,減少物流作業差錯率。同時,隨著貨物周轉環節的減少,物流費用降低,貨物破損率降低,根據供應鏈的性質和需求定制化服務流程成為可能。此外,物流企業可通過掌握的大數據為客戶提供銷售預測,提前做好庫存調配,一點入倉,發運全國,商品貼近銷售地,以更快的速度滿足客戶訂單需求并提供增值服務。未來,隨著電商銷售額飛速增長,倉庫高效分揀的保障要求越發重要,傳統的倉儲運作模式的優勢越發微弱,“干+倉+配”一體化成為行業變革主流,各類型干線運輸物流企業逐步轉向“干+倉+配”服務領域。

綜合性物流解決方案將成為行業未來發展方向。隨著國內經濟結構轉型與產業升級,客戶對于物流的需求不斷提升,不再局限于物流外包,而是逐步向供應鏈上下游延伸,以期獲得涵蓋原材料采購、原材料物流、生產制造、產品物流等環節的一體化物流服務。為滿足客戶對綜合性物流解決方案的需求,保證供應鏈上的采購、生產、運輸、倉儲等活動高效協調完成,綜合性物流企業不僅需要通過良好的品牌和周到的服務維護上下游關系,還需要現代化的信息技術和智能物流技術的配套支持,才能將運輸、倉儲、裝卸、加工、整理、配送、信息等方面結合形成完整的供應鏈,從而為客戶提供專家式的一體化物流解決方案。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國物流行業市場競爭態勢及發展趨向分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國物流行業市場競爭態勢及發展趨向分析報告

《2025-2031年中國物流行業市場競爭態勢及發展趨向分析報告》共九章,包含工業物流重點企業經營分析,農業物流重點企業經營分析,供應鏈管理重點企業經營分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2024年中國社會物流總額、社會物流總費用、社會物流總收入分析:物流需求延續穩定恢復態勢,1-7月社會物流總額同比增長5.5% [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)