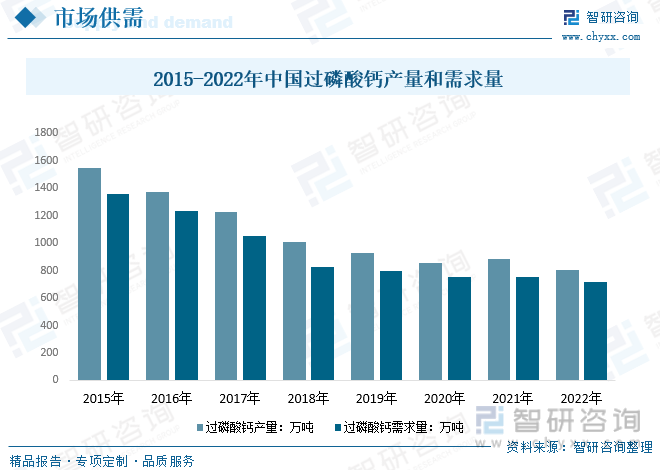

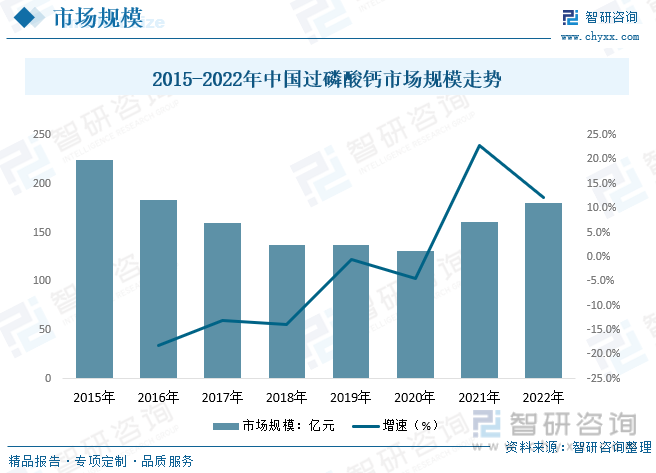

內容概況:2015年我國過磷酸鈣產量達1550萬噸,隨著低濃度肥逐步得到替代,2022年我國過磷酸鈣產量下降至802.6萬噸左右,2022年我國過磷酸鈣需求量為717.8萬噸,2022年我國過磷酸鈣市場規模達180.2億元,較2021年小幅度,增速達12.3%。

關鍵詞:重過磷酸鈣產能 過磷酸鈣產量 過磷酸鈣均價 過磷酸鈣產業鏈

一、過磷酸鈣產業概述

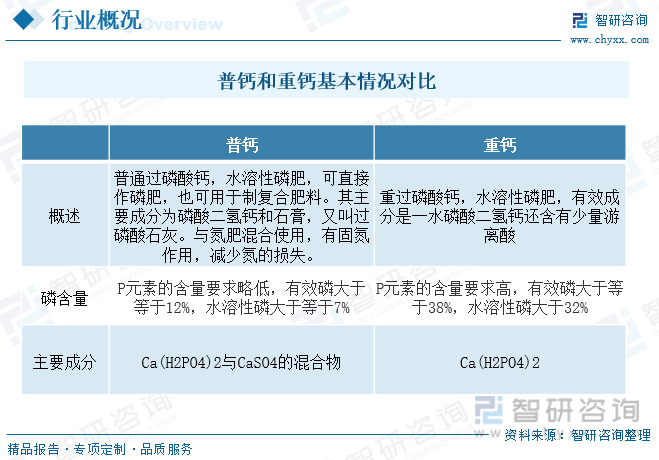

過磷酸鈣是工業上主要采用硫酸處理磷礦粉制成的傳統的磷肥產品,其有效成分主要為一水磷酸二氫鈣(Ca(H2PO4)2·H2O)和石膏(Ca SO4·2H2O),可直接用作磷肥,也可作生產復混肥料。過磷酸鈣是使用時間最長的磷肥之一。隨著磷肥工業的結構調整,高濃度磷肥發展迅猛,過磷酸鈣的應用受到很大挑戰。過磷酸鈣生產工藝成熟,可直接利用低品位、低活性的磷礦生產,同時其中的S、Si、Mg及Ca等微量元素是植物生長必不可少的營養成分,并且價格低廉,在市場上仍占有一席之地,隨著高濃度磷肥需求持續滲透率,相較普通過磷酸鈣,磷含量更高的重過磷酸鈣占比持續走高。

二、過磷酸鈣發展背景

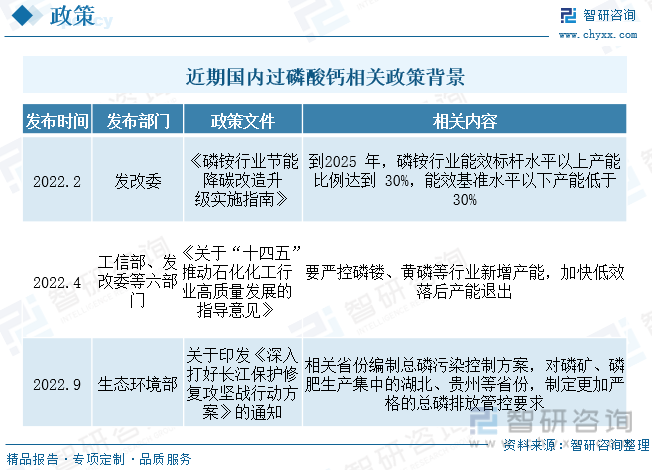

過磷酸鈣發展背景情況而言,從2008年起,我國磷肥行業從自給自足開始變成產能過剩,每年平均市場滿足率都超過了100%,每年需要出口20%左右的磷肥來平衡國內市場,2012年國內磷肥市場開始去產能,產量增速放緩。2015年開始,國家逐漸取消對化肥企業的優惠政策,并制定《到2020年化肥使用量零增長行動方案》。近年來國內仍持續出臺相關政策促進磷肥落后產能持續出清,制定更加嚴格的總磷排放管控要求。

三、過磷酸鈣產業鏈

磷肥是指以能夠補充農作物磷元素的化肥,常見的磷肥包括磷酸一銨(MAP)、磷酸二銨(DAP)、過磷酸鈣等,其中磷酸一銨和磷酸二銨為目前主流磷肥品種。過磷酸鈣屬于磷肥,產業鏈上游主要磷礦開采及相關設備、服務等,中游主要為過磷酸鈣的生產,隨著磷酸一銨和二銨等復合肥持續擠壓市場,我國整體過磷酸鈣需求持續承壓,重過磷酸鈣競爭力相對較高,但國內需求仍較低,出口市場重要市場組成,下游主要應用于農業和林業等領域,上游供應直接決定中游產量,議價能力較強,受磷礦價格波動較大。

四、過磷酸鈣產業現狀

我國過磷酸鈣供需情況而言,由于過磷酸鈣、磷酸一銨所面向的是同一土壤群體,磷酸一銨的發展將使原來施用過磷酸鈣的地區轉而施用磷酸一銨;磷酸二銨和三元復合肥的發展也分流一部分過磷酸鈣原有的市場,因此,過磷酸鈣的市場份額下降較快,近年來整體過磷酸鈣產需表現為下降態勢,數據顯示,2015年我國過磷酸鈣產量達1550萬噸,隨著低濃度肥逐步得到替代,2022年我國過磷酸鈣產量下降至802.6萬噸左右,2022年我國過磷酸鈣需求量為717.8萬噸,

相關報告:智研咨詢發布的《中國過磷酸鈣行業市場專項調研及投資前景規劃報告》

我國過磷酸鈣產業規模變動來看,2020年以前隨著國內過磷酸鈣需求持續下行,我國過磷酸鈣市場規模逐步下降,到2020年我國過磷酸鈣市場規模一度下降至130.6億元,2021年以來隨著國際局勢緊張、地緣沖突加劇、全球糧食供需情況日益緊張,磷礦價格高漲一定程度帶動我國過磷酸鈣市場規模轉好,數據顯示,2022年我國過磷酸鈣市場規模達180.2億元,較2021年小幅度,增速達12.3%。

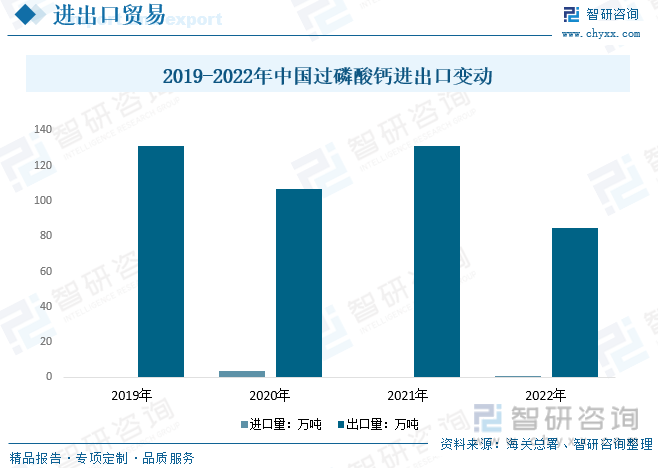

目前我國過磷酸鈣出口主要以重過磷酸鈣為主,普通過磷酸鈣占比不到十分之一,實際上我國重鈣主要出口到國外,出口依賴程度高。目前重過磷酸鈣全國產能約290萬噸,近期無新增產能。絕大部分重過磷酸鈣產能集中在云南省,合計產能230萬噸,2021年我國重過磷酸鈣對外出口117萬噸,對外出口占比超過50%,2022年疫情反復影響國內開工率,價格高漲同時海關總署決定對必須實施檢驗的進出口商品目錄進行調整,即自2021年10月15日起,對化肥等產品實施出口法檢政策,導致我國重過磷酸鈣出口下降至70.97萬噸,其中印度尼西亞、澳大利亞、日本三國合計占出口量20%以上。

早幾年我國的過磷酸鈣產品價格呈現出明顯的下降態勢,2017-2018年有所回升,行業產品價格的下降一方面是由于上游的硫酸市場價格下降。另外一方面,棉花、甜菜、甘蔗、小麥等普鈣的主要下游作物的其種植面積近幾年呈現出明顯的下降趨勢,行業市場需求減弱,產銷規模下行,市場價格不斷走低。2016年之后,雖然農藥化肥零增長行動使得化肥行業的整體施用量降低,同時隨著環保政策的趨嚴,上游原材料價格有所上升,高品質的高端重過磷酸鈣的普及率上升,行業的產品價格出現一定的回升。進入2021年后,糧食需求走高帶動肥料需求大增,上游磷礦原料價格高漲,疊加重過磷酸鈣需求占比提升,2022年我國過磷酸鈣均價增長至約2.51元/千克。

五、中國過磷酸鈣競爭現狀

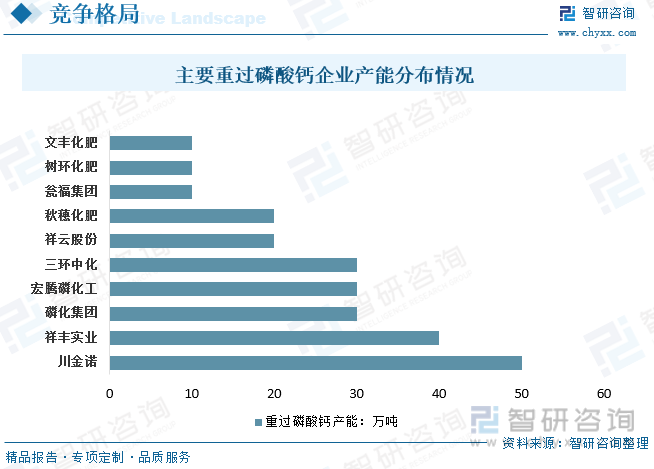

我國過磷酸鈣競爭現狀而言,由于過磷酸鈣屬于低濃度磷肥,與高濃度磷肥、有機磷肥、生物磷肥等新型磷肥競爭缺乏競爭力,疊加我國早期過磷酸鈣快速擴張期主要以中小企業為主,市場未出現規模化優勢,隨著重過磷酸鈣逐步滲透,普通過磷酸鈣企業產能持續出清,整體過磷酸鈣市場集中度持續提升,目前國內重過磷酸鈣企業主要川金諾和祥豐實業等,兩家當前重過磷酸鈣產能分別為50萬噸和萬噸左右,占據市場地位,隨著整體重過磷酸鈣需求增長,整體過磷酸鈣將加速市場集中態勢。

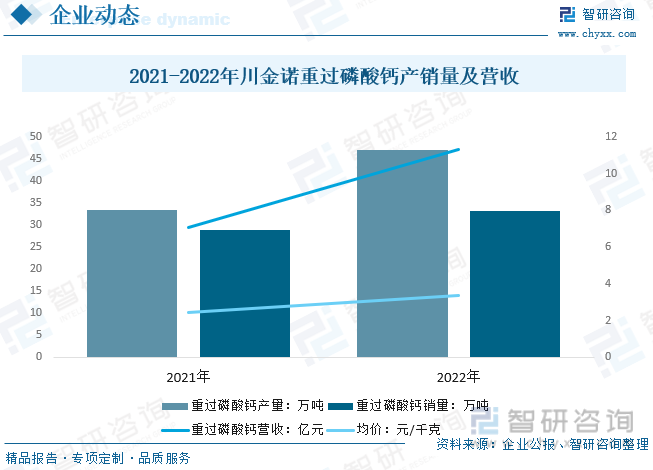

川金諾是我國重過磷酸鈣行業龍頭企業,主要業務圍繞濕法磷酸工藝,主要產品包括飼料添加劑、肥料、濕法凈化磷酸。以外購磷礦石浮選為起點,經加工得到磷精礦,而后通過濕法工藝生產粗磷酸,進一步與其他化學原料反應生成磷酸氫鈣、磷酸二氫鈣、磷酸一二鈣、重過磷酸鈣等飼料添加劑及肥料產品。就重過磷酸鈣生產現狀而言,隨著肥料需求近兩年明顯增長,整體重過磷酸鈣需求和價格大幅度增長,數據顯示,2021年川金諾重過磷酸鈣產銷量達33.49萬噸和28.78萬噸,銷售均價約2.46元/千克,2022年隨著磷礦價繼續高漲,川金諾重過磷酸鈣產銷量增長至47.06萬噸和33.3萬噸,銷售均價增長至3.39元/千克,

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國過磷酸鈣行業市場專項調研及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國過磷酸鈣行業市場專項調研及投資前景規劃報告

《2025-2031年中國過磷酸鈣行業市場專項調研及投資前景規劃報告》共十一章,包含過磷酸鈣市場競爭策略分析,2025-2031年過磷酸鈣行業發展趨勢及投資前景分析,過磷酸鈣行業投資前景預警等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國湛江房地產行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:本土開發商占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國通用運動控制行業產業鏈、市場規模及重點企業分析:國內制造業高端智能化轉型加速,帶動行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)