內容概況:我國滌綸短纖行業經過多年的發展,目前國內滌綸短纖行業已處于成熟期后期。現階段市場特征表現為行業產能增速放緩,盈利能力有所下降,行業產品結構日益完善,產品由常規性產品為主發展到多種差別化滌綸短纖產品共同發展。2022年在經濟增長放緩、下游需求下降、原材料價格高位波動、開工負荷下降等多重因素的影響下,滌綸短纖產需量均有所下滑。據資料顯示,2022年我國滌綸短纖產量為1067萬噸,同比下降0.9%;需求量為974.36萬噸,同比下降2.4%。

關鍵詞:滌綸短絲行業發展趨勢 滌綸短絲行業競爭格局 滌綸短絲產量 滌綸短絲行業進出口

一、概述

滌綸及聚酯纖維的商品名稱,是一種由有機二元酸和二元醇通過化學縮聚制成的合成纖維,屬于高分子化合物的一種。目前,我國將聚酯含量大于85%以上的合成纖維品種統稱為滌綸。根據形態結構特征的不同,滌綸主要可分為滌綸長絲和滌綸短纖兩種,其中,滌綸短纖是外觀類似棉花的短纖維,長度一般為幾十毫米左右,其主要應用領域是棉紡行業,可以單獨紡紗或與棉花、粘膠纖維等采用混紡的形式,所得紗線主要用于服裝織布。根據原材料的不同,滌綸短纖可分為大化纖(用PET切片紡或者熔體直紡的短纖維)、中化纖(用等外PET切片或者加上PET回料紡)和小化纖(用PET回料紡)三種;根據其后加工要求不同,滌綸短纖可分為棉型、毛型、麻型及絲型。

二、行業政策

近些年來,為了促進化學纖維行業發展,我國陸續發布了許多政策,如2021年國家發展改革委、教育部、科技部、工業和信息化部等部門聯合發布的《關于加快推動制造服務業高質量發展的意見》開展綠色產業示范基地建設,搭建綠色發展促進平臺,培育一批具有自主知識產權和專業化服務能力的市場主體,推動提高鋼鐵、石化、化工、有色、建材、紡織、造紙、皮革等行業綠色化水平。滌綸短纖作為化學纖維的重要組成部分,也將大大受益其中。

三、產業鏈

滌綸行業是連接上游石油化工行業和下游紡織業的中間紐帶。從產業鏈方面來看,滌綸短纖行業的上游行業為石化行業,提供PTA、MEG等原料,聚合后生成PET;中游為滌綸短纖生產供應環節;下游主要用于紡織服飾、醫療衛生、汽車飾件、填充材料等領域。

紡織業是滌綸短纖最主要的下游應用領域,自改革開放以來,我國紡織業以低成本、低價格的產品優勢占去市場生存空間的粗放型發展模式使得我國紡織業發展迅速,現如今,我國紡織業已然達到了發展的瓶頸,競爭同質化現象嚴重,產品附加值低下,利潤被壓榨等問題逐漸凸顯,疊加中美貿易摩擦、環保政策日益嚴格、原材料及人工成本上漲等因素影響,近年來我國紡織業規模整體呈下行趨勢。據資料顯示,2022年我國紡織業規模以上企業營收為52564億元,同比增長1.6%;利潤總額為2067億元,同比下降22.8%。

四、發展現狀

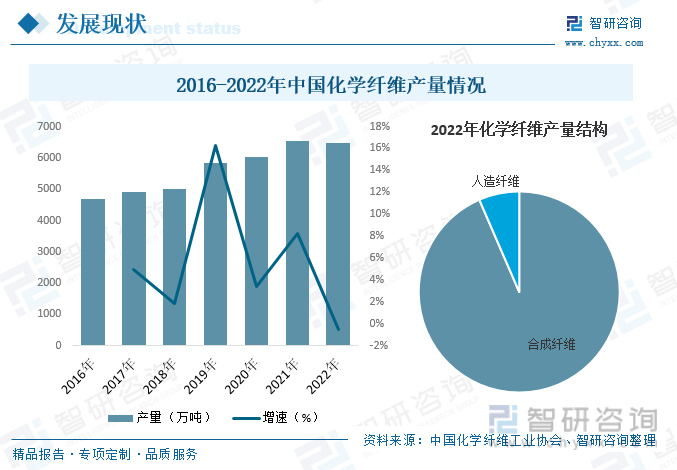

2022年在疫情反復、地緣沖突、通脹高企等多重復雜因素疊加影響下,全球經濟下行態勢明顯,國內需求收縮、供給沖擊、預期轉弱的“三重壓力”也有所加大,我國化纖行業運行遭遇前所未有的挑戰。原油價格高位大幅波動,下游需求持續低迷,導致行業開工負荷下降,盈利壓力較為突出。據資料顯示,2022年我國化學纖維產量為6488萬噸,同比下降0.6%,這是近四十年來化纖產量首次出現負增長。其中合成纖維產量占比為93.5%,人造纖維產量占比為6.5%。

我國滌綸短纖行業經過多年的發展,目前國內滌綸短纖行業已處于成熟期后期。現階段市場特征表現為行業產能增速放緩,盈利能力有所下降,行業產品結構日益完善,產品由常規性產品為主發展到多種差別化滌綸短纖產品共同發展。2022年在經濟增長放緩、下游需求下降、原材料價格高位波動、開工負荷下降等多重因素的影響下,滌綸短纖產需量均有所下滑。據資料顯示,2022年我國滌綸短纖產量為1067萬噸,同比下降0.9%;需求量為974.36萬噸,同比下降2.4%。

相關報告:智研咨詢發布的《中國滌綸短絲行業競爭現狀及投資決策建議報告》

從行業進出口貿易情況來看,我國滌綸短纖主要以出口貿易為主。進口方面,近年來我國滌綸短纖進口規模整體呈先升后降的趨勢,2022年我國滌綸短纖進口量為9.06萬噸,同比下降44.7%;進口金額為1.22億美元,同比增長35.9%。出口方面,我國滌綸短纖出口規模整體呈先降后升的趨勢,2022年出口量為101.71萬噸,同比增長7.4%;出口金額為11.5億美元,同比增長17%。

五、競爭格局

滌綸短絲產能不斷擴張與增加,新產能不斷釋放,老產能也在跟勢增長,在供應面不斷地擴張的局勢下,滌綸短絲市場競爭將愈演愈烈,此外,伴隨勞動密集型產業的向外轉移,以及國際貿易壁壘的提升,我國傳統紡織行業增長緩慢,而紡紗領域作為棉花、滌綸短纖重要的消費市場更是大受影響。盡管聚合成本的降低致使滌綸短纖價格優勢凸顯,但消費量增長預計難以超過供應端的增長,滌綸短纖行業面臨的競爭壓力或逐步加大。據中國化學纖維工業協會數據顯示,2022年我國滌綸短纖產量排名前三的企業分別中國石化儀征化纖有限責任公司、浙江恒逸集團有限公司和三房巷集團有限公司。

六、發展趨勢

政策支持行業發展。滌綸短纖作為我國化學纖維行業的重要組成部分,一直是國家政策重點支持的對象,如《紡織工業“十一五”發展綱要》、《紡織工業調整和振興規劃》、《紡織工業“十二五”科技進步綱要》、《產業結構調整指導目錄(2011年本)》、《紡織工業“十二五”發展規劃》、《化纖工業“十二五”發展規劃》、《生物產業發展規劃》和《國家重大科技基礎設施建設中長期規劃》等產業政策均鼓勵聚酯滌綸行業采用先進適用技術提升傳統化纖工藝、裝備及生產控制水平,推進生物基材料生物聚合、化學聚合等技術的發展與應用,大力發展高性能纖維、差別化纖維,促使我國聚酯滌綸行業綜合競爭實力達到國際領先水平。

產品結構不斷優化。未來隨著經濟的發展、科技的進步,化纖用途的不斷拓展以及國內消費升級的拉動,我國化纖紡織行業仍將保持較快發展。目前,滌綸短絲行業內企業的產品同質化程度高。并且近年來,行業內企業的大部分新建投資都是重復性建設,用于新產品研發方面的投入有限,在一定程度上制約了整個行業的發展。隨著行業內企業競爭十分激烈,加上近幾年的原材料價格上漲,未來,我國滌綸短絲產業需加快產品結構調整和技術創新,通過增量控制、存量優化、應用拓展,依靠科技創新開發適應市場需求的新產品,高科技、功能性的再生差異化纖維產值將大幅度提升,行業產品結構也將不斷優化。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國滌綸短絲行業競爭現狀及投資決策建議報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國滌綸短絲行業競爭現狀及投資決策建議報告

《2025-2031年中國滌綸短絲行業競爭現狀及投資決策建議報告》共十章,包含中國滌綸短絲行業重點企業分析,2025-2031年中國滌綸短絲的發展前景及趨勢,中國滌綸短絲行業投資機會與風險分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![2025年中國湛江房地產行業發展背景、產業鏈、發展現狀、競爭格局及發展趨勢研判:本土開發商占據主導地位[圖]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中國通用運動控制行業產業鏈、市場規模及重點企業分析:國內制造業高端智能化轉型加速,帶動行業市場規模持續增長[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趨勢研判!2025年中國茶油行業產業鏈、發展歷程、發展現狀、重點企業以及發展趨勢分析:國家對油茶產業的支持政策持續推動茶油行業發展 [圖]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)