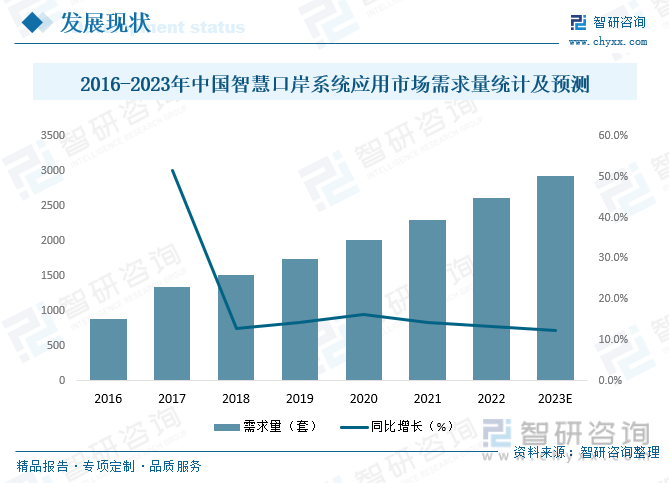

內容概況:為了深入推進“一帶一路”倡議,近年來互聯網、大數據、風險防控、海關區域聯動等技術在口岸建設中的應用日益廣泛,口岸智慧化建設既提高了口岸地區人員、貨物通關的效率,也通過信息技術的運用促進了貿易的暢通發展,智慧口岸逐漸發揮出日益強大的作用, 2021年中國智慧口岸系統應用市場需求量達2305套,預計2023年有望突破2900套。

關鍵詞:智慧口岸產業鏈、智慧口岸產業現狀、智慧口岸市場競爭格局

一、概述

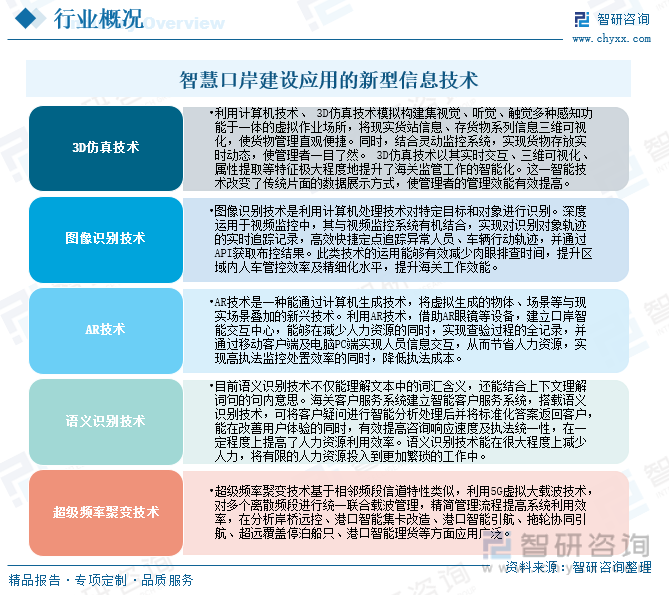

口岸是一個國家對外交往的門戶。每個主權國家在口岸上都設置有檢查檢驗機關。這些檢查檢驗機關既要為外貿貨物和交通工具的出入和國內外人員的交往提供服務、提供方便,又要為國家嚴格把關,維持口岸的正常工作秩序,主要職能有制止非法出入境、緝毒緝私、防止傳染病傳入傳出,維護國家主權和國家的安全。智慧口岸指充分借助物聯網、傳感網、智能監控、智能運輸、大數據分析等技術手段,通過智能網絡和智能系統,應用到整個口岸的物流作業、運輸服務及口岸管理中去,實現口岸集運輸體系、倉庫管理、物流、檢驗檢疫和海關監管等方面的智能化,構建同一平臺協作模式,形成資源共享、數據互通、智慧互聯的現代新型口岸。

二、政策環境

由于口岸在我國改革開放中發揮了巨大作用,加快口岸發展是國家實施更加主動的對外開放戰略的必然要求。近年來,國家出臺了一系列政策文件,不斷加強口岸發展的宏觀設計和總體規劃,推動口岸管理、協調和指導工作有機結合,統籌推進口岸開放、建設和運行工作。

三、全球智慧口岸行業發展現狀

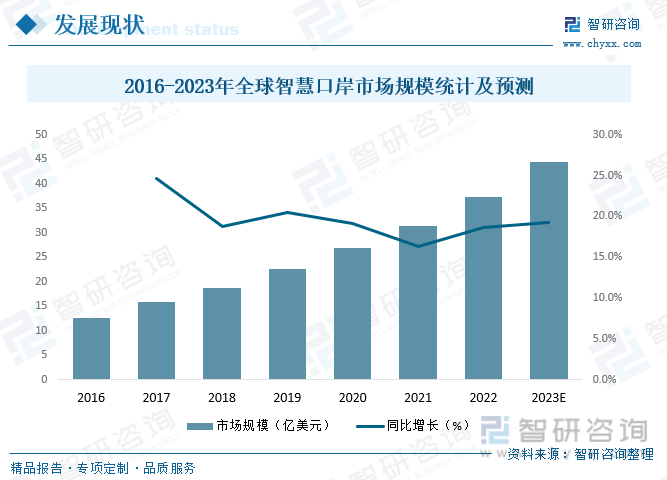

信息系統和信息技術的變革深刻影響各國政府與企業間的復雜關系,各種新興技術支撐下的聯合辦公、一站式服務、“互聯網+”行業以及物聯網視頻監控等提高多部門辦事和管理效率的措施應運而生,隨著全球經濟一體化進程的加快,企業生產、經營和營銷方式也在發生著深刻地變化,國際物流業不斷發展,國際貿易產生的進出境貨運量也呈指數級增長,這對口岸的通關效率提出了較高的要求,隨著全球各國政府都積極地利用信息化技術和手段改善口岸通關模式,以推動國際貿易便利化以及提高口岸通關效率,近年來全球智慧口岸市場飛速發展,2021年全球智慧口岸市場規模達31.36億美元,預計2023年全球智慧口岸市場規模有望突破40億美元。

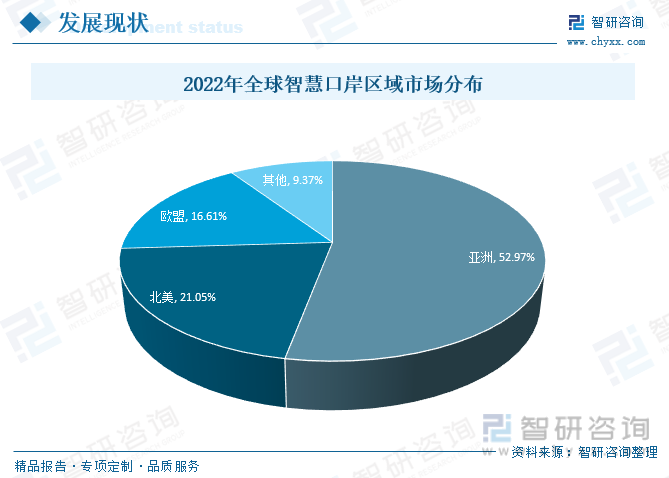

目前,中國、韓國、日本、新加坡等亞洲國家是全球主要的智慧口岸市場,數據顯示,2022年亞洲智慧口岸市場規模占全球比重達52.97%,其次是北美和歐洲,占比分別為21.05%和16.61%。

相關報告:智研咨詢發布的《中國智慧口岸行業市場競爭態勢及投資趨勢分析報告》

四、中國智慧口岸行業發展現狀

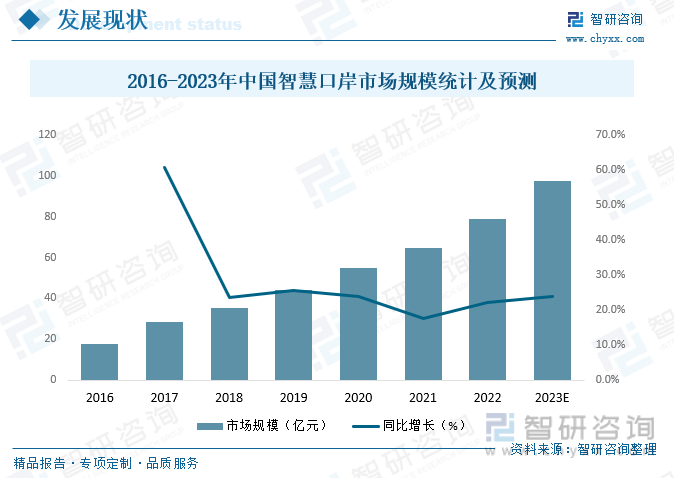

為了深入推進“一帶一路”倡議,近年來互聯網、大數據、風險防控、海關區域聯動等技術在口岸建設中的應用日益廣泛,口岸智慧化建設既提高了口岸地區人員、貨物通關的效率,也通過信息技術的運用促進了貿易的暢通發展,智慧口岸逐漸發揮出日益強大的作用,近年來中國智慧口岸系統應用市場需求量持續攀升,2021年中國智慧口岸系統應用市場需求量達2305套,預計2023年有望突破2900套。

智能化與“互聯網+”的應用帶來了智慧口岸事業的快速發展,2021年中國智慧口岸市場規模達64.54億元,信息互換、監管互認、執法互助,必將為信息化建設開辟更為開闊的前景,讓通關更智慧、質檢更有效,未來中國智慧口岸市場規模將繼續保持增長趨勢,預計2023年中國智慧口岸市場規模將達到97.64億元。

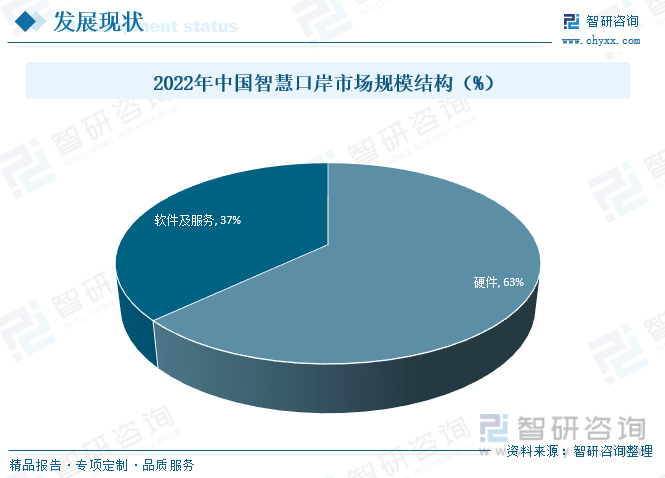

從細分市場來看,2022年中國智慧口岸硬件占智慧口岸市場整體規模的63%,占比較大;軟件及服務占智慧口岸市場整體規模的37%。

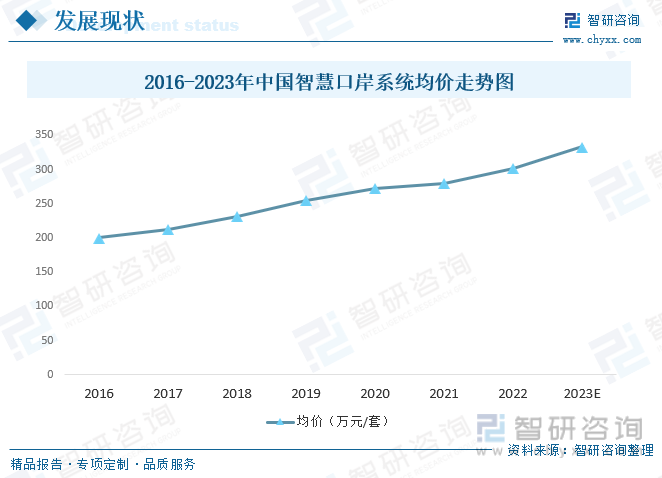

從價格走勢來看,近年來中國智慧口岸系統均價持續走高,2021年中國智慧口岸系統均價達280萬元/套,較2016年的200萬元/套增加了80萬元/套,預計2023年中國智慧口岸系統均價有望突破330萬元/套

五、產業鏈

1、產業鏈結構

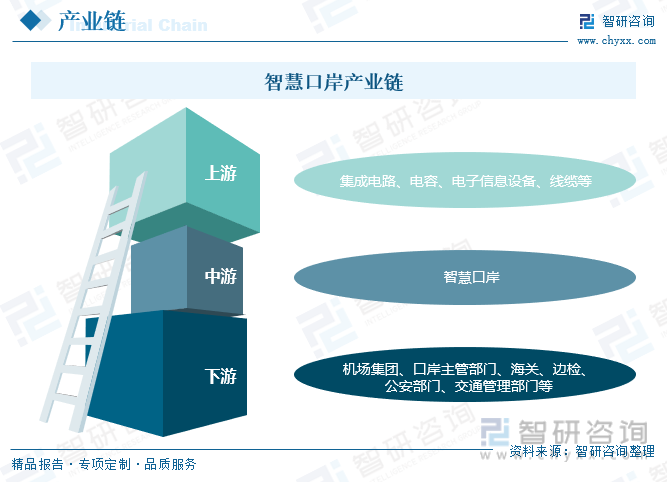

智慧口岸上游主要為硬件元件/設備或智能產品,以及基礎材料制造商,包括集成電路、電容、電子信息設備、線纜等,行業競爭激烈,下游為機場集團、口岸主管部門、海關、邊檢、公安部門、交通管理部門等。

2、上游——集成電路

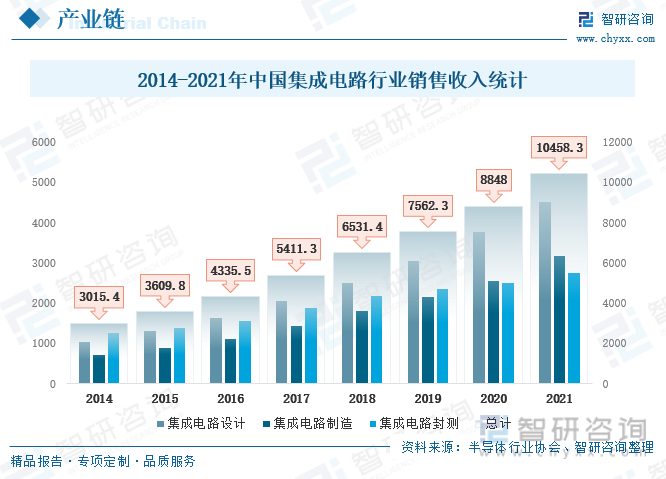

智慧口岸上游主要包括集成電路、電容、電子信息設備、線纜等,其中集成電路占據重要的地位,集成電路又稱為微電路、微芯片、芯片,是通過采用一定的工藝,把一個電路中所需的晶體管、電阻、電容和電感等元件及布線互連在一起并制作在一塊半導體晶片或介質基片上,然后封裝在一個管殼內,成為具有所需電路功能的微型電子器件或部件。近年來愈演愈烈的中美貿易摩擦將“中國芯”引入了大眾視野,我國政府亦認識到發展集成電路的重要性,發布了多份文件支持集成電路產業的發展,2021年中國集成電路產業首次突破萬億元,據中國半導體行業協會統計,2021年中國集成電路產業銷售額為10458.3億元,同比增長18.2%。其中,設計業銷售額為4519億元,同比增長19.6%;制造業銷售額為3176.3億元,同比增長24.1%;封裝測試業銷售額2763億元,同比增長10.1%。

3、下游——機場和港口

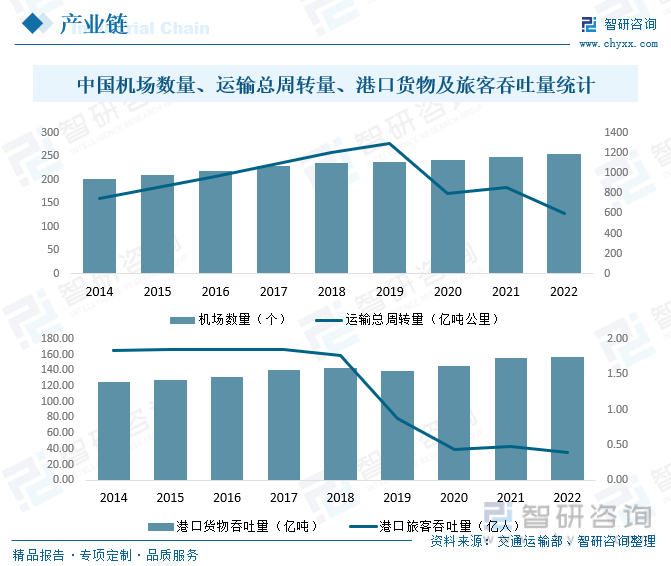

機場和港口為智慧口岸的重點下游應用市場,截至2022年底,中國境內運輸機場(不含香港、澳門和臺灣地區)254個,比上年底凈增6個,2022年新增機場百科昭蘇天馬機場、阿拉爾塔里木機場、鄂州花湖機場、塔什庫爾干紅其拉甫機場、山南隆子機場、日喀則定日機場。2022年民航行業完成運輸總周轉量599.28億噸公里,比上年下降30.1%。2022年港口旅客吞吐量3886.47萬人,比上年下降18.6%。2022年港口完成貨物吞吐量156.85億噸,比上年增長0.9%。其中,沿海港口貨物吞吐量101.31億噸、增長1.6%,內河港口貨物吞吐量55.54億噸、下降0.3%;外貿貨物吞吐量46.07億噸、下降1.9%,內貿貨物吞吐量110.77億噸、增長2.1%。隨著下游應用市場的飛速發展,未來中國智慧口岸系統市場需求有望進一步提升。

六、市場競爭格局

1、市場格局

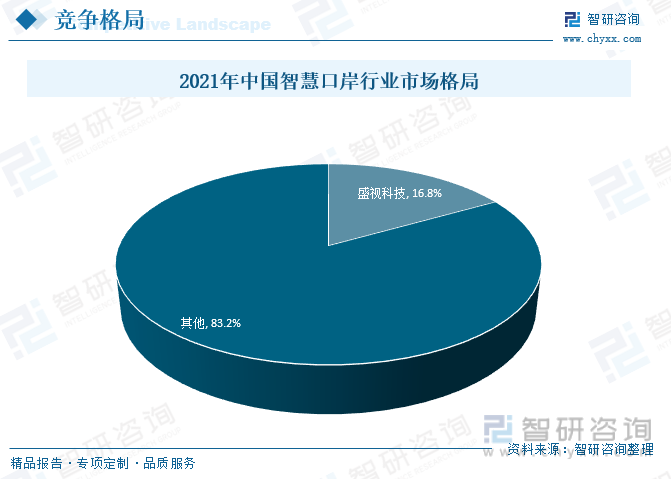

市場的繁榮必然也會帶來競爭,近年來中國智慧口岸市場快速增長,吸引一大片優秀的企業入局,目前中國智慧口岸市場參與者眾多,大型廠商占據較大的市場份額,但由于市場的細分程度較高,不同的細分子市場又存在不同的領先廠商,2021年中國智慧口岸龍頭企業盛視科技市場占比高達16.8%,總體來看,未來領先廠商優先獲得市場份額,而規模小且核心競爭力不強的企業或將被市場競爭所淘汰,未來中國智慧口岸行業集中度有望進一步提升。

2、頭部企業分析——盛視科技

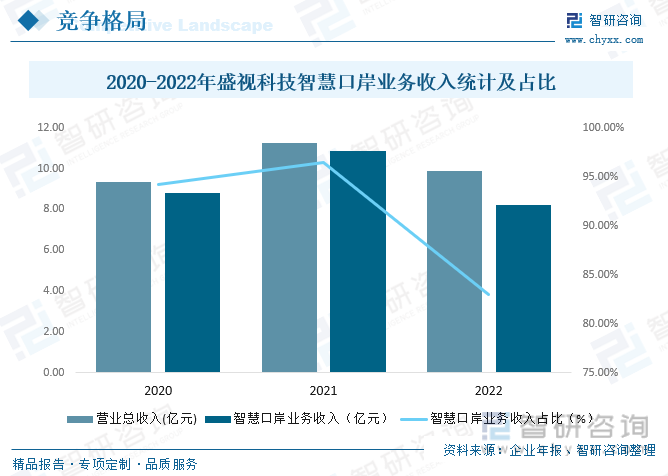

盛視科技股份有限公司是深交所A股主板上市企業(股票簡稱“盛視科技”,股票代碼“002990”)。公司總部位于深圳市,是一家從事人工智能、大數據、物聯網等新一代信息技術研究,為用戶提供符合未來發展的智能產品及“AI+行業”解決方案,服務智慧社會建設的國家級高新技術企業。自成立以來,一直注重產品研發與創新。通過高研發投入,公司形成了以技術創新驅動為核心的競爭優勢,取得了數百項專利、著作權和一系列技術突破,公司首創了多項口岸智能查驗產品,開創了口岸旅客查驗、車輛查驗及衛生檢疫等領域智能查驗的先河。在智慧口岸領域具有較高的品牌知名度和顯著的市場地位基于在口岸領域的AI技術積累,公司已在城市管理、園區、物業、物流、交通、車聯網、機場等行業落地了智能產品、形成了應用案例,并不斷探索更多的AI產業化道路,2022年盛視科技營業總收入達9.89億元,其中智慧口岸查驗系統解決方案業務收入完成8.21億元,占營業總收入的82.98%。

七、發展前景

新中國成立70年來,特別是改革開放40年來,中國不斷開放對外口岸,疫情未爆發前,中國口岸經濟活躍,進出口貿易規模持續增長,出入境人員數量不斷增加,加快口岸發展是國家實施更加主動的對外開放戰略的必然要求,近年來,國家出臺了一系列政策文件,不斷加強口岸發展的宏觀設計和總體規劃,推動口岸管理、協調和指導工作有機結合,統籌推進口岸開放、建設和運行工作,在眾多政策的支持下,如今的智慧口岸行業吸引了源源不斷的資源導入和政府補貼,進而成為了發展潛力巨大的增量市場,同時,科學技術的蓬勃發展、互聯網技術的廣泛應用,為中國智慧口岸建設提供了科技路徑,目前中國智慧口岸系統建設進入快速發展期,預計到2028年中國智慧口岸行業市場規模將達到136.54億元。

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《中國智慧口岸行業市場競爭態勢及投資趨勢分析報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國智慧口岸行業市場競爭態勢及投資趨勢分析報告

《2025-2031年中國智慧口岸行業市場競爭態勢及投資趨勢分析報告》共十四章,包含2025-2031年中國智慧口岸行業投資風險與營銷分析,2025-2031年中國智慧口岸行業發展戰略及規劃建議,2025-2031年中國智慧口岸行業發展策略及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國商用游戲游藝設備行業PEST分析、產業鏈圖譜、發展現狀、競爭格局及發展趨勢分析:市場格局較為分散[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![研判2025!中國個人網盤行業產業鏈、發展歷程、市場規模、競爭格局及發展趨勢分析:百度網盤、騰訊微云、阿里云盤優勢明顯[圖]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2025年中國高值耗材行業市場政策、下游發展情況、市場現狀、重點企業分析及發展趨勢研判:集采加速國產替代[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)