華東地區某高精密半導體引線框架項目擬投資15億元,建設面積3.2萬平方米,年產蝕刻型引線框架及沖壓型引線框架共計1.3億條。該高精密半導體引線框架項目的落地,將有效改善國內緊缺蝕刻引線框架的現狀,推進集成電路國產化的進程。

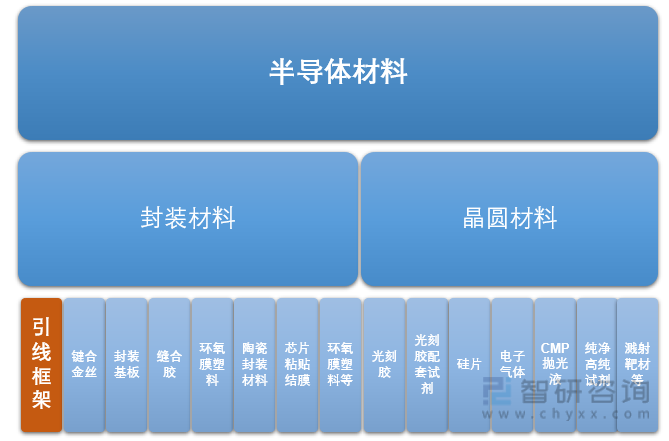

半導體材料是電子材料的一個分類,是指導電能力介于導體和絕緣體之間的材料,導電率在 1mΩ·cm 到 1GΩ·cm 范圍內,一般情況下導電率隨溫度的升高而提高。半導體材料具有熱敏性、光敏性、摻雜性等特點,是用于半導體生產環節中前道晶圓制造和后道封裝的重要材料,作為集成電路或各類半導體器件能量轉換功能的媒介,被廣泛應用于汽車、照明、家用電器、消費電子、信息通訊等領域的集成電路或各類半導體器件中。

半導體材料的種類繁多,根據其生產工藝及性能可分為前道晶圓制造材料和后道封裝材料兩大類;1)晶圓制造材料是指除硅片外在未經封裝的晶圓制造環節中所應用到的各類材料,主要包括光刻膠、光刻膠配套試劑、硅片、電子氣體、CMP拋光液、純凈高純試劑、濺射靶材等;2)封裝材料是指在晶圓封裝過程中所應用到的各類材料,包括引線框架、鍵合金絲、封裝基板、縫合膠、環氧膜塑料、芯片粘貼結膜、陶瓷封裝材料、環氧膜塑料等。

半導體材料分類情況

資料來源:智研咨詢整理

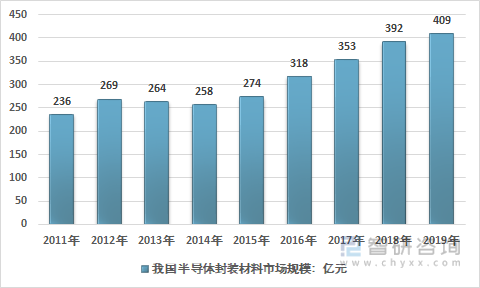

半導體封裝材料市場與下游半導體制造業一起發展,其中包括半導體封裝工業和半導體產品工業。由于全球半導體生產不斷向中國轉移,中國對半導體材料的需求持續增長,2019年我國半導體材料市場規模為86.9億美元,其中中國封裝材料市場規模為59.29億美元(折合人民幣409億元)。

2011-2019年我國半導體封裝材料市場規模走勢圖

資料來源:智研咨詢整理

引線框架是一種用來作為集成電路芯片的金屬結構載體。引線框架是借助于鍵合材料實現芯片內部電路引出端與外引線的電氣連接,形成電氣電路的關鍵結構件,引線框架是電子信息產業中重要的IC封裝材料。

引線框架根據應用于不同的半導體,可以分為應用于集成電路的引線框架和應用于分立器件的引線框架兩大類。這兩大類半導體所采用的后繼封裝方式各不相同,種類繁多。不同的封裝方式就需要不同的引線框架,因此,通常以半導體的封裝方式來對引線框架進行命名。集成電路運用廣泛且發展迅速,目前有DIP、SOP、QFP、BGA、CSP 等多種封裝方式;分立器件主要是各種晶體管,封裝上大都采用TO、SOT 這兩種封裝方式。

引線框架根據應用半導體類型分類

資料來源:智研咨詢整理

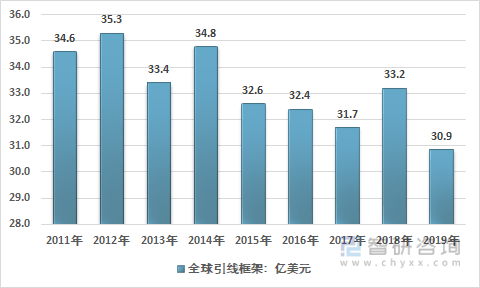

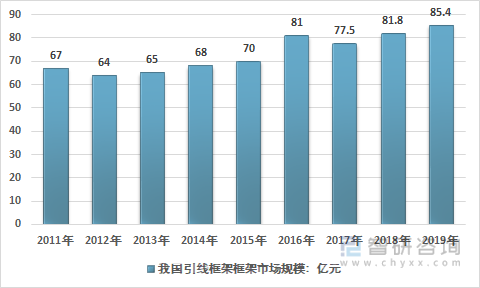

2019年受中美貿易戰的影響,全球半導體產業發展低迷,很多大的芯片公司業績出現下滑。全球引線框架市場規模從2018年的33.2億美元下滑至2019年的30.9億美元。但是,在全球市場不利的情況下,中國的半導體產業仍然取得了較好的成績,2019年上半年在引線框架市場出現了大幅下滑的情況。但下半年,隨著中國國內供應商國產化工作的推進,市場快速恢復正常。中國引線框架市場規模從2018年的81.8億元增長至2019年的85.4億元。

2011-2019年全球引線框架市場規模走勢圖

資料來源:智研咨詢整理

2011-2019年中國引線框架市場規模走勢圖

資料來源:中國半導體行業協會封裝峰會、智研咨詢整理

我國引線框架生產企業主要集中在長江三角洲、珠江三角洲一帶。近幾年,中國西部地區引線框架產業也有了較大的發展。徐州賽肯、珠海全潤等企業陸續投入引線框架的生產制造。

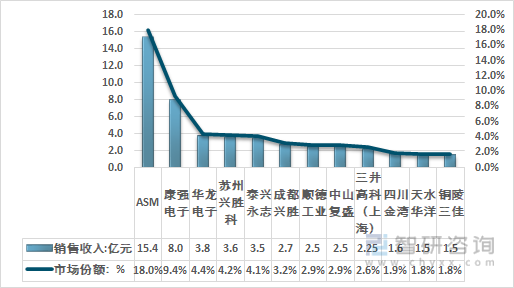

2019年我國引線框架市場銷售規模在億元級別以上的企業主要有ASM、康強電子、華龍電子、蘇州興勝科、泰興永志、成都興勝、順德工業、中山復盛、三井高科(上海)、四川金灣、天水華洋、銅陵三佳等企業。其中ASM銷售收入為15.4億元,占比為18.30%;康強電子是國內最大的本土生產商,銷售收入為8.0億元,市場份額為9.4%。

2019年引線框架市場部分生產商收入及份額統計圖

資料來源:中國半導體行業協會封裝峰會、智研咨詢整理

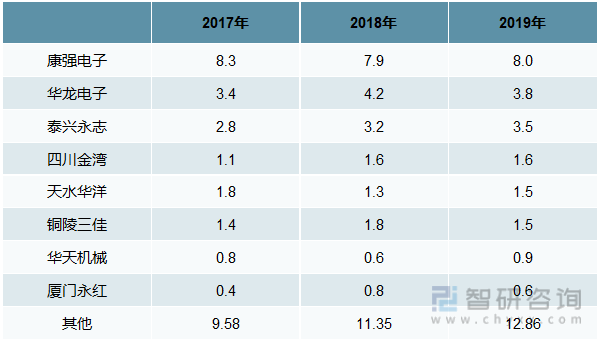

2017-2019年我國部分本土生產商引線框架業務統計:億元

資料來源:中國半導體行業協會封裝峰會、智研咨詢整理

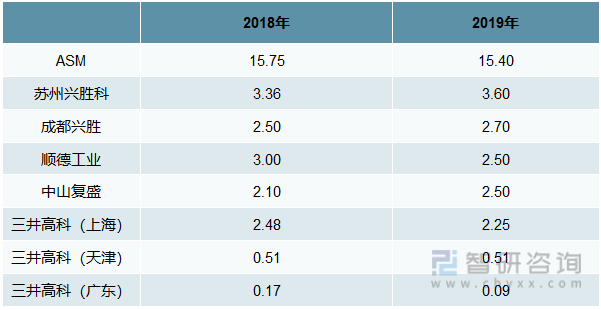

2018-2019年我國部分外資生產商引線框架業務統計:億元

資料來源:中國半導體行業協會封裝峰會、智研咨詢整理

中美貿易戰的爆發,給本土引線框架生產商帶來了或多或少的影響。按照生產工藝分類,引線框架可以分為沖壓引線框架和蝕刻引線框架。隨著電子產品快速升級換代,引線框架生產的工藝技術及生產管理要求也得到不斷提升。但行業仍有不少中高端技術產品掌握在外企手中,對于正在尋求替代進口的國內行業來說,或許會成為推動國內企業發展的最大動力。

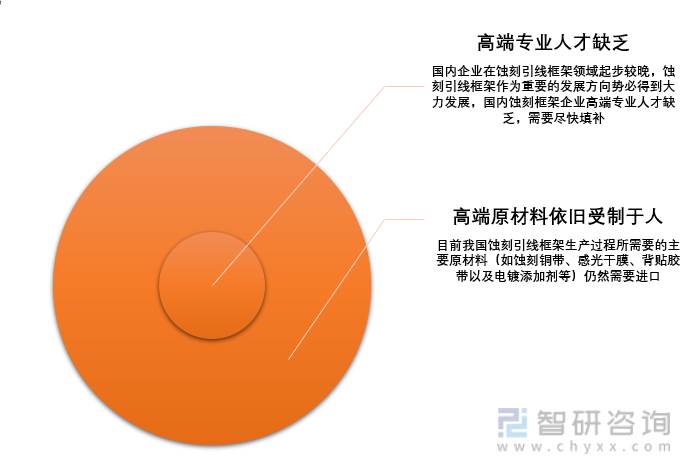

我國引線框架產業存在的主要問題

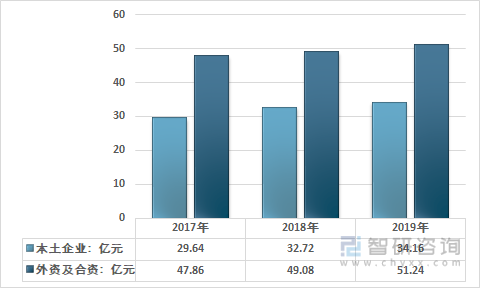

2018年國內本土企業生產的引線框架銷售額為人民幣32.72億元,比2017年的29.64億元增長至10.4%;2019年國內本土企業生產的引線框架銷售額為人民幣34.16億元,比2018年的32.72億元增長4.4%。

2017-2019年我國引線框架市場本土生產商及外資企業銷售規模對比

資料來源:中國半導體行業協會封裝峰會、智研咨詢整理

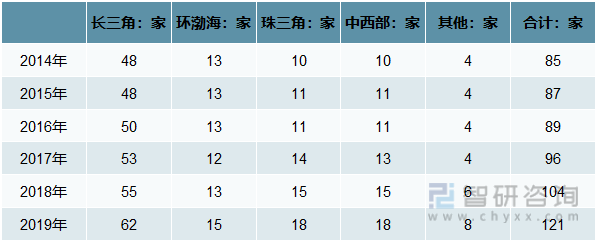

中國集成電路封裝測試企業主要集中于長江三角洲,其次是京津環渤海地區和珠江三角洲。近幾年來,中西部地區的一些主要城市,如西安、成都、重慶和武漢等,集成電路封裝測試業發展迅速,封測企業應運而生,不斷壯大。

截至2019年底,國內具有一定規模的封測企業約為121家。其中,長江三角洲地區有62家,占全國半數以上。京津環渤海地區、珠江三角洲和中西部主要城市各為15家、18家和18家,其他地區8家。

2014-2019年我國各區域集成電路封裝測試企業數統計圖

資料來源:中國半導體行業協會、智研咨詢整理

2014-2019年我國集成電路封測行業產能規模走勢圖

資料來源:中國半導體行業協會、智研咨詢整理

近年來國內封測企業快速發展,長電科技、華天科技、通富微電等現均已進入全球封測業十強,且還在繼續擴張之中,因此國內對引線框架的需求將會持續增長。但目前國內本土企業的引線框架產出占國內市場的40%左右,占全球市場的16%左右,遠遠滿足不了國內外市場的需求。同時,目前國際上的引線框架企業的產業投入在減少,因此,國內企業只要不斷自主創新,提升核心競爭力,定可做大做強。在市場需求穩步增長以及國內政策大力扶持的加持下,投資引線框架產業具有良好的增長潛力。

國家支持集成電路行業發展的政策

資料來源:智研咨詢整理

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢