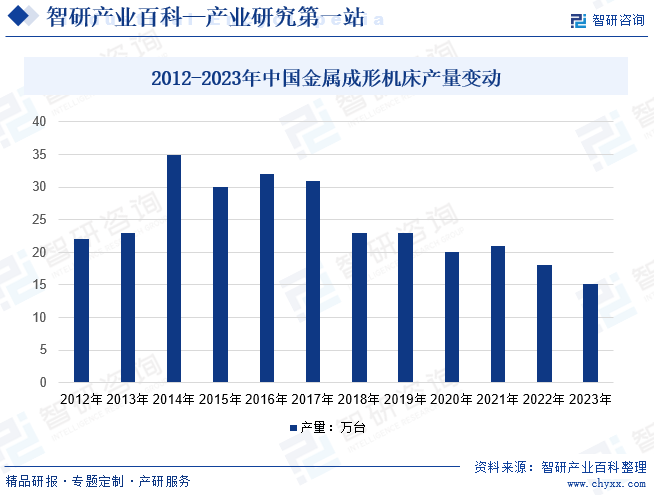

摘要:近幾年,受全球經濟形勢和國內制造業轉型升級的影響,金屬成形機床的產量有所下降,數據顯示2022年我國金屬成形機床產量18萬臺左右,2023年我國金屬成形機床產量15.1萬臺。值得注意的是,盡管產量有所波動,但我國金屬成形機床的消費額和營業收入卻呈現出穩步增長的態勢,其中2023年金屬成形機床營業收入為891億元,同比2022年增長7.5%,利潤總額為54億元,同比2022年增長1.3%。

一、定義及分類

機床為制造業提供加工裝備,廣泛應用于汽車、通用零部件、3C、模具、航空航天、工程機械等加工領域,對于工業生產具有不可替代的地位,是我國由“制造大國”邁向“制造強國”的重要基礎性產業。按照中國機床工具工業協會的統計分類標準,機床工具行業分為金屬切削機床(車、銑、刨、磨床等)、金屬成形機床(鍛壓、鑄造、沖壓設備)、工具及附件等三類。金屬成形機床是通過對金屬施加強大作用力使其發生物理變形從而得到想要的幾何形狀。壓力成形技術,利用壓力實現金屬板或金屬體成形,或進行分割剪切、折彎及其他沖壓,主要可以分為壓力機、沖壓機、剪板機、沖床、折彎機等。

二、行業政策

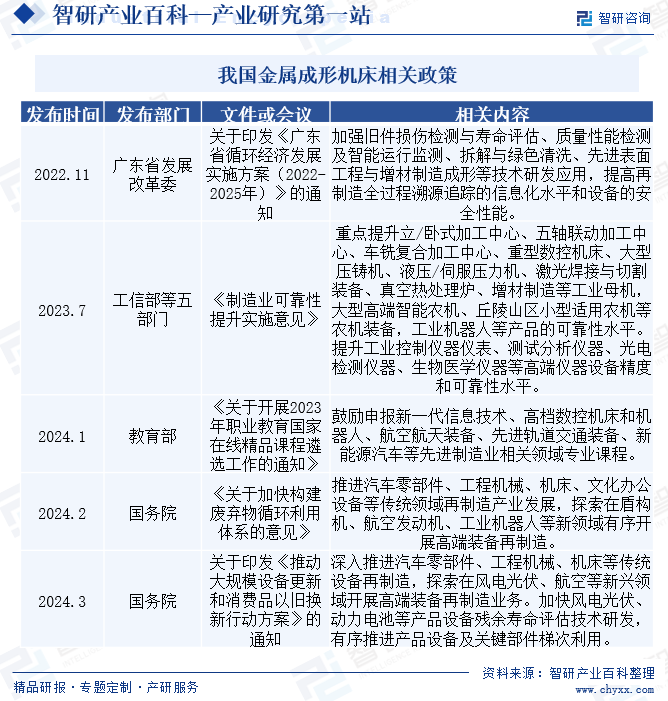

我國金屬成形機床行業的政策背景呈現出多元化和全面性的特點。政府從多個層面出發,通過制定一系列政策文件,積極推動行業的創新與發展。廣州市政府發布《關于印發廣州市科技創新“十四五”規劃的通知》,明確提出積極發展智能機床等裝備,為金屬成形機床行業的智能化升級提供了政策指引。廣東省發展改革委則發布《廣東省循環經濟發展實施方案(2022-2025年)》,強調再制造技術的研發應用,為金屬成形機床的再制造和循環利用提供了政策支持。此外,工信部等五部門發布的《制造業可靠性提升實施意見》以及教育部的《關于開展2023年職業教育國家在線精品課程遴選工作的通知》均從不同角度促進了金屬成形機床行業的提升和發展。國務院發布的《關于加快構建廢棄物循環利用體系的意見》則進一步推動了傳統機床領域的再制造產業發展,為行業的可持續發展注入了新的動力。這些政策文件共同構成了我國金屬成形機床行業發展的有力保障,為行業的健康、快速發展奠定了堅實的基礎。

三、發展歷程

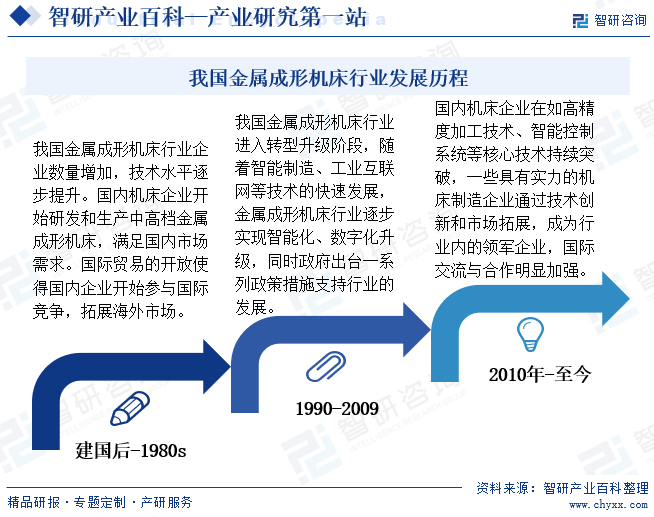

我國金屬成形機床行業的發展歷程波瀾壯闊,歷經多個階段。建國初期,行業主要以引進和仿制國外技術為起點,奠定了初步的制造基礎。隨著國家工業化的加速,機床制造企業逐漸積累技術與經驗,開始自主創新的探索。20世紀90年代至本世紀初,行業迎來快速發展期,企業數量和技術水平顯著提升,中高檔機床的研發與生產滿足了國內市場的迫切需求。進入2010年,面對國際競爭與產業升級的壓力,行業進入轉型升級的關鍵階段,加強自主創新和品牌建設,智能化、數字化成為新趨勢。政府亦出臺多項政策措施,為機床行業的健康發展提供有力支持。如今我國金屬成形機床行業已具備較高的國際競爭力,正朝著更加智能化、綠色化的方向邁進。

四、行業壁壘

1、技術壁壘

機床通常由控制系統、伺服系統、檢測系統、機械傳動系統、機床本體及其他輔助系統組成,其技術涉及多個領域,如機械制造技術、信息處理、加工、傳輸技術、自動控制技術、伺服驅動技術、傳感器技術、軟件技術等。同時世界機床技術還在朝著高速化、高精度化、功能復合化、控制智能化、體系開放化、信息交互網絡化等方向發展,要求企業具有較高的技術開發和集成能力,以及較強的技術創新能力。

2、系統集成壁壘

隨著行業的發展,用戶對機床生產廠商提出了“交鑰匙工程”的要求,使得生產廠商從單純的產品制造而進一步向前端的產品選型和工藝設計,以及后端的人員培訓、安裝調試方向延伸,要求企業能提供產品的全壽命服務,對企業產品品種和規格的多樣性提出較高的要求,需要企業有較高的系統集成能力和工程成套能力。

3、品牌壁壘

由于數控機床是機械制造業中的耐用消費品,一般其使用壽命可以達到 10年左右,所以客戶對數控機床產品的質量及性能的穩定性都有較高要求,確認訂單前需要較長的時間進行認證、需要一個逐步接受和認可的過程。這就需要數控機床生產廠商的產品有一定的歷史積累,在行業內具有較高的品牌美譽度和知名度,客戶對數控機床生產廠商的品牌要求較高。

4、資金和人才壁壘

中高檔數控機床的生產設備、流動資金、技術開發等均需要大量的資金,而且資金的投入和產品的產出存在周期性,因此對數控機床生產廠商的資金實力要求較高;另外數控機床行業作為一個技術密集型的行業,要求企業儲備一定的研發人才,一批懂工程系統、懂用戶工藝、了解國內外設備的工程技術隊伍,同時對每一個現場生產人員的技術和經驗等要求也比較高。

五、產業鏈

金屬成形機床上游為鋼板、圓鋼、鑄鍛件、數控系統、液壓系統、傳動件等,上游均有穩定的供應商,沒有供應商形成壟斷的局面,其中核心零部件數控系統供應商包括西門子、發那科、DELEM、埃斯頓等國內外領先品牌,進口依賴程度較高,中游主要是金屬成形機床的生產和制造,目前國內包括德國通快、日本天田、國內的江蘇揚力集團、江蘇金方圓等,濟南二機床是國內金屬成形機床龍頭,下游主要是汽車、船舶、鐵路、家電、工程機械等行業,各個行業擁有自身的周期性,總體需求偏穩定增長。

江蘇恒立液壓股份有限公司 煙臺艾迪精密機械股份有限公司 邵陽液壓有限責任公司 新興鑄管股份有限公司 大連華銳重工集團股份有限公司 遼寧福鞍重工股份有限公司 浙江鋒龍電氣股份有限公司 寶山鋼鐵股份有限公司 馬鞍山鋼鐵股份有限公司 山西太鋼不銹鋼股份有限公司 河鋼股份有限公司 鞍鋼股份有限公司 北京首鋼股份有限公司 山東鋼鐵股份有限公司 湖南華菱鋼鐵股份有限公司 新余鋼鐵股份有限公司 杭州宏業控制系統有限公司 武漢華中數控股份有限公司 廣州數控設備有限公司 上海開通數控有限公司 東部數控(大森)有限公司

江蘇恒立液壓股份有限公司 煙臺艾迪精密機械股份有限公司 邵陽液壓有限責任公司 新興鑄管股份有限公司 大連華銳重工集團股份有限公司 遼寧福鞍重工股份有限公司 浙江鋒龍電氣股份有限公司 寶山鋼鐵股份有限公司 馬鞍山鋼鐵股份有限公司 山西太鋼不銹鋼股份有限公司 河鋼股份有限公司 鞍鋼股份有限公司 北京首鋼股份有限公司 山東鋼鐵股份有限公司 湖南華菱鋼鐵股份有限公司 新余鋼鐵股份有限公司 杭州宏業控制系統有限公司 武漢華中數控股份有限公司 廣州數控設備有限公司 上海開通數控有限公司 東部數控(大森)有限公司

六、發展現狀

我國金屬成形機床行業在近年來呈現波動中前行的態勢。從2012年至2022年的數據來看,金屬成形機床的產量經歷了一定的起伏。雖然期間有年份產量有所增長,但總體趨勢呈現出一定的波動性。尤其在近幾年,受全球經濟形勢和國內制造業轉型升級的影響,金屬成形機床的產量有所下降,數據顯示2022年我國金屬成形機床產量18萬臺左右,2023年我國金屬成形機床產量15.1萬臺。值得注意的是,盡管產量有所波動,但我國金屬成形機床的消費額和營業收入卻呈現出穩步增長的態勢,其中2023年金屬成形機床營業收入為891億元,同比2022年增長7.5%,利潤總額為54億元,同比2022年增長1.3%。表明盡管面臨一些挑戰,但我國金屬成形機床行業仍保持著較強的市場需求和盈利能力。。未來隨著制造業的轉型升級和智能制造的快速發展,我國金屬成形機床行業有望繼續保持穩步增長。

七、發展因素

1、有利因素

(1)政策利好驅動金屬成形機床產業鏈發展

近年來我國政府高度重視制造業的發展,出臺了一系列支持政策,鼓勵金屬成形機床行業的技術創新和市場拓展,政策不僅提供了資金扶持和稅收優惠,還為企業創造了良好的發展環境。在國家政策的引導下,金屬成形機床行業得以快速發展,市場規模持續擴大。

(2)制造業轉型升級和新型領域促進行業需求

隨著制造業的轉型升級和智能化發展,對金屬成形機床的需求不斷增加。尤其是高端數控機床,其高精度、高效率、高穩定性的優勢,在航空航天、汽車制造等領域得到了廣泛應用。同時新興產業的發展也為金屬成形機床行業帶來了新的市場需求,如新能源汽車、軌道交通等領域。

(3)技術發展提高了生產效率和產品質量

隨著信息技術的快速發展,智能化、數字化已經成為制造業發展的重要趨勢,金屬成形機床行業也積極引進新技術,推動產品的智能化升級。通過引入先進的控制系統、傳感器等技術,實現機床的智能化操作和遠程監控,提高了生產效率和產品質量。同時行業內的企業也加強自主創新,研發出具有自主知識產權的高端機床產品,提升了我國金屬成形機床行業的國際競爭力。

2、不利因素

(1)國際市場競爭激烈

隨著全球化的深入發展,國際機床市場競爭愈發激烈。歐美等發達國家在機床技術、品牌和市場渠道等方面具有明顯優勢,其高端機床產品在國際市場上占據主導地位。相比之下,我國金屬成形機床行業在國際市場上的競爭力相對較弱,面臨著來自發達國家的強大競爭壓力。

(2)技術瓶頸和創新能力不足

盡管我國機床行業在近年來取得了一定的技術進步,但在高端數控機床、關鍵核心技術等方面仍存在較大差距。缺乏自主創新能力和核心技術,使得我國金屬成形機床行業在高端產品市場上難以與發達國家競爭,一些關鍵零部件和原材料仍依賴進口,這也限制了我國金屬成形機床行業的發展空間。

(3)市場需求波動和貿易保護主義抬頭

隨著全球經濟的波動,市場需求不穩定,這給機床行業的發展帶來了不確定性。同時,一些國家為了保護本國產業,采取貿易保護主義措施,限制進口機床產品,這進一步加劇了國際市場競爭的激烈程度,對我國金屬成形機床行業的出口造成了不利影響。

八、競爭格局

目前我國機床行業分為四大梯隊,第一梯隊為為歐美品牌,第二梯隊為日韓品牌,第三梯隊為中國臺灣品牌,第四梯隊為大陸品牌。國內機床企業規模普遍較小,行業集中度低、規模化能力弱進一步影響了國產高端機床的研究開發。目前國內高端機床頭部企業營收規模也僅在20-50億左右,與國際一線機床廠商相比差距較大。金屬成形機床經過多年的競爭,競爭格局逐步趨穩,但占比整體機床規模仍較小,國內主要競爭企業包括德國通快、日本天田、日本阿馬達、瑞士百超等,國內主要有江蘇揚力集團、濟南二機床、亞威股份、江蘇金方圓、黃石鍛壓、江蘇金方圓等等。

九、發展趨勢

我國金屬成形機床行業正迎來前所未有的發展趨勢。在智能化和數字化浪潮的推動下,機床設備正逐步實現智能化操作、遠程監控和自動維護,大幅提升了生產效率并降低了人工成本。同時,綠色環保和可持續發展理念日益深入人心,行業積極采用環保材料、優化生產工藝,減少對環境的影響,推動綠色制造和循環經濟的發展。此外,個性化定制和柔性生產正逐漸成為行業新寵,滿足市場多樣化需求,要求企業具備更強的創新能力和市場響應能力。這一系列新興趨勢的涌現,不僅為我國金屬成形機床行業注入了新的活力,也為整個制造業的轉型升級提供了有力支撐。展望未來,我國金屬成形機床行業將繼續沿著智能化、綠色化、個性化的方向發展,實現更高質量、更可持續的發展。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2025年中國金屬成形機床產業供給、經營、利潤及進出口現狀簡析:存量階段性放緩,出口貢獻顯著增量[圖]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

2025年中國金屬成形機床產業供給、經營、利潤及進出口現狀簡析:存量階段性放緩,出口貢獻顯著增量[圖]

我國金屬成形機床供給結構呈現量減質升態勢,2010-2024年累計產量從25.9萬臺降至16萬臺,但同期生產額在2024年832億元,核心驅動因素在于產業結構優化。