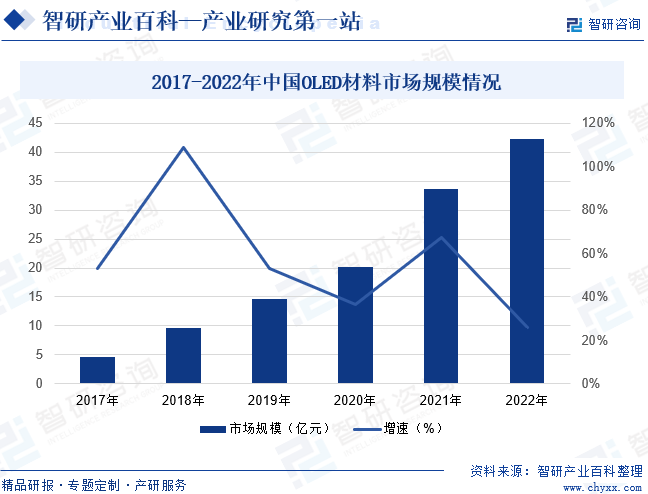

摘要:近年來,隨著5G、物聯網等技術的普及,OLED已廣泛應用于智能穿戴、智能手機等領域,除此之外,憑借其可視角度大、更輕薄、省電等技術優勢在筆記本電腦、車載顯示等領域逐步滲透,應用場景日益豐富。我國作為全球最大的面板生產區域,對OLED材料的市場需求亦將不斷提升。據統計,2017-2022年,中國OLED材料市場規模保持上揚趨勢,從2017年的4.6億元增長到2022年的42.3億元。預計在國家產業政策的積極引導下,我國OLED材料市場規模不斷增長。

一、定義及分類

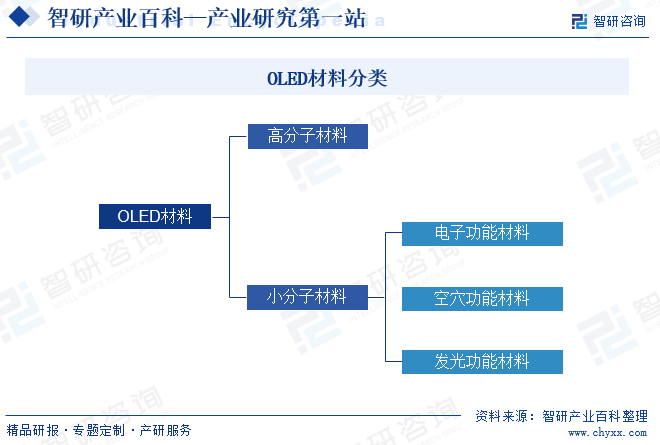

OLED材料是指用于OLED(有機發光二極管)生產,在電場作用下能發出光的有機材料。根據分子量和分子屬性不同,OLED材料可分為高分子材料與小分子材料,其中小分子材料按照功能層劃分可分為電子功能材料、空穴功能材料與發光功能材料。

二、行業政策

1、主管部門和監管體制

OLED材料的主管部門是國家發展和改革委員會、工業和信息化部等,其中,國家發展和改革委員會主要負責擬訂并組織實施國民經濟和社會發展戰略、中長期規劃和年度計劃。牽頭組織統一規劃體系建設。負責國家級專項規劃、區域規劃、空間規劃與國家發展規劃的統籌銜接。起草國民經濟和社會發展、經濟體制改革和對外開放的有關法律法規草案,制定部門規章等;工業和信息化部負責擬訂并組織實施工業、通信業、信息化的發展規劃,推進產業結構戰略性調整和優化升級,推進信息化和工業化融合,推進軍民結合、寓軍于民的武器裝備科研生產體系建設等。

行業自律組織為中國光學光電子協會,作為行業自律管理組織,主要負責開展對本行業情況的調查和統計,提出本行業發展的技術、經濟政策法規的建議;提出本行業發展規劃的建議。對本行業的技術經濟情況進行分析研究,進行市場調查預測,向政府和會員單位提供相關信息。組織本行業在開拓市場、經營管理、生產技術及企業管理等方面的交流。對本行業企業的稅收、產品價格等情況進行調查分析,提出稅收、價格方面的建議等。

2、行業相關政策

近年來,國家和地方相繼出臺了一系列鼓勵政策大力推動OLED材料行業的發展。如2023年3月,深圳市光明區人民政府發布《深圳市光明區關于支持新材料產業集群高質量發展的若干措施》,其中提出重點支持有機發光材料及其配套功能材料、顯示用光刻膠及其配套試劑、柔性顯示用聚酰亞胺、偏光片上游原材料等新型顯示材料關鍵核心技術攻關和工程化技術突破。2023年12月,國家發展改革委發布《產業結構調整指導目錄(2024年本)》,其中提出積極推動薄膜場效應晶體管LCD(TFT-LCD)、有機發光二極管(OLED)、Mini-LED/Micro-LED顯示、電子紙顯示、激光顯示、3D顯示等新型平板顯示器件發展。

三、發展歷程

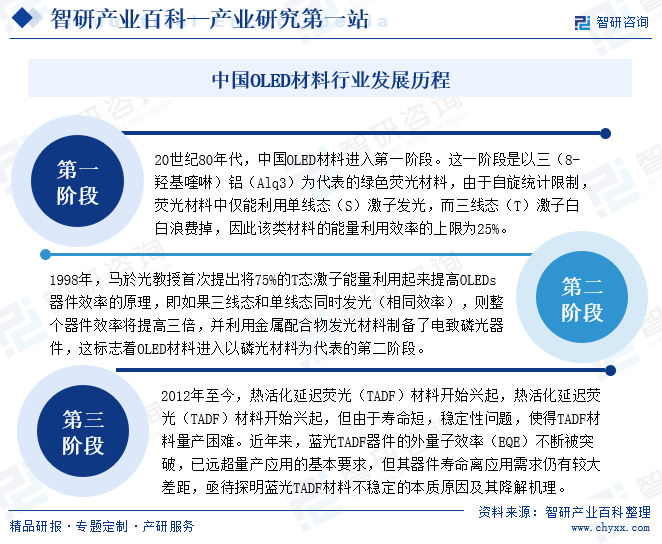

從發展歷程來看,中國OLED材料行業可分為三個階段。20世紀80年代,中國OLED材料進入第一階段。這一階段是以三(8-羥基喹啉)鋁(Alq3)為代表的綠色熒光材料,由于自旋統計限制,熒光材料中僅能利用單線態(S)激子發光,而三線態(T)激子白白浪費掉,因此該類材料的能量利用效率的上限為25%。1998年馬於光教授首次提出將75%的T態激子能量利用起來提高OLEDs器件效率的原理,即如果三線態和單線態同時發光(相同效率),則整個器件效率將提高三倍,并利用金屬配合物發光材料制備了電致磷光器件,這標志著OLED材料進入以磷光材料為代表的第二階段。2012年熱活化延遲熒光(TADF)材料開始興起,但由于壽命短,穩定性問題,使得TADF材料量產困難。近年來,藍光TADF器件的外量子效率(EQE)不斷被突破,已遠超量產應用的基本要求,但其器件壽命離應用需求仍有較大差距,亟待探明藍光TADF材料不穩定的本質原因及其降解機理。

四、行業壁壘

1、技術壁壘

OLED材料是OLED器件中最重要的材料,應該具備較高的發光效率和良好的電子或空穴傳輸性能。因此,對于企業來說,需要具備較高的技術實力和研究能力,以開發出具備優異性能的OLED材料。目前,OLED材料行業已存在一批技術實力強大、經驗豐富的企業,形成了較為完整的產業鏈和技術體系,而新進入者難以在短時間內掌握大量的技術經驗,從而導致新進入者面臨較高的技術壁壘。

2、資金壁壘

OLED材料的研發需要高精尖的設備、技術和人才,這些都需要大量的資金投入。同時,由于OLED技術的復雜性和不確定性,研發過程中可能面臨各種風險和挑戰,這也需要企業有足夠的資金儲備來應對。此外,由于OLED材料的生產過程對環境和安全的要求較高,企業還需要投入資金來建設符合要求的生產線和環保設施。因此,對于新進入OLED材料領域的企業來說,需要充分考慮資金壁壘的問題,制定合理的資金計劃和投資策略,以確保企業的穩健發展。

3、客戶壁壘

OLED材料認證壁壘高,供應商黏性強。面板廠商對OLED有機材料供應商的選取極為嚴格,供應商導入通常分為三個環節: 資質審查、工廠稽核、材料認證。OLED器件性能是由使用的各層有機材料組合體現的,因此在各層材料搭配形成完整的器件體系后,不會輕易變更所使用的材料。如三星M10的材料供應商體系中,每一層材料僅有一個供應商,且只有從M10升級到M11的時候才會根據器件結構的調整決定是否更換材料或供應商。因此,對于新進入者來說存在較高的客戶壁壘。

五、產業鏈

1、行業產業鏈分析

從OLED材料行業產業鏈來看,上游主要包括化工原料、OLED中間體、OLED升華前材料以及其他原材料等;中游是指OLED終端材料生產;下游是指OLED面板廠商;終端是指行業的主要應用領域,包括手機、電視、平板、穿戴設備、筆記本電腦、車載設備。

萬華化學集團股份有限公司 江陰嘉雋業化工有限公司 重慶鎧森農資有限公司 安徽昊源化工集團有限公司 安徽金禾實業股份有限公司 中節能萬潤股份有限公司 西安瑞聯新材料股份有限公司 濮陽惠成電子材料股份有限公司 陜西萊特光電材料股份有限公司 煙臺九目化學股份有限公司 西安瑞聯新材料股份有限公司 中節能萬潤股份有限公司 北京八億時空液晶科技股份有限公司

萬華化學集團股份有限公司 江陰嘉雋業化工有限公司 重慶鎧森農資有限公司 安徽昊源化工集團有限公司 安徽金禾實業股份有限公司 中節能萬潤股份有限公司 西安瑞聯新材料股份有限公司 濮陽惠成電子材料股份有限公司 陜西萊特光電材料股份有限公司 煙臺九目化學股份有限公司 西安瑞聯新材料股份有限公司 中節能萬潤股份有限公司 北京八億時空液晶科技股份有限公司

2、行業領先企業分析

(1)吉林奧來德光電材料股份有限公司

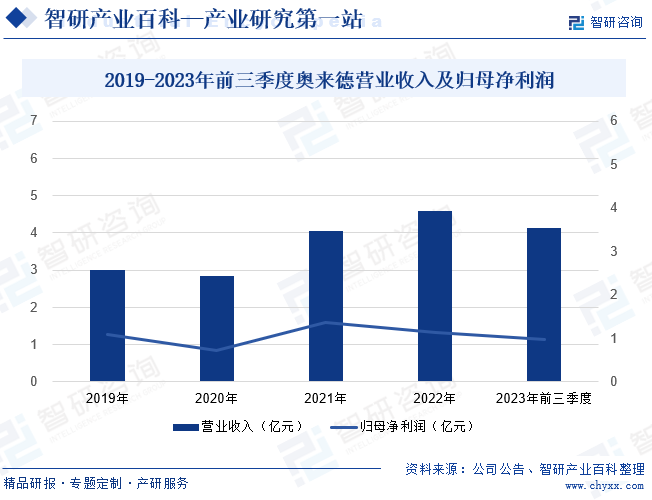

吉林奧來德光電材料股份有限公司成立于2005年,是國內OLED有機發光材料生產以及蒸發源設備制造的領先企業。主要從事OLED產業鏈上游環節中的有機發光材料的終端材料與蒸發源設備的研發、制造、銷售及售后技術服務,其中有機發光材料為OLED面板制造的核心材料,蒸發源為OLED面板制造的關鍵設備蒸鍍機的核心組件。一直以來,公司致力于有機電致發光材料的自主研發,并從 2010年起開始為日本、韓國等客戶提供OLED有機發光材料的中間體和前端材料。2011年開始對維信諾等面板生產商供應PMOLED終端材料,并逐步實現OLED終端材料的量產。近年來,公司業務發展緊貼國內OLED產業規模擴張的趨勢,經營業績實現了快速增長。2023年前三季度公司營業收入同比上漲5.43%,達4.14億元,但歸母凈利潤同比下降12.65%,達0.98億元,整體呈現增收不增利的狀態。

(2)陜西萊特光電材料股份有限公司

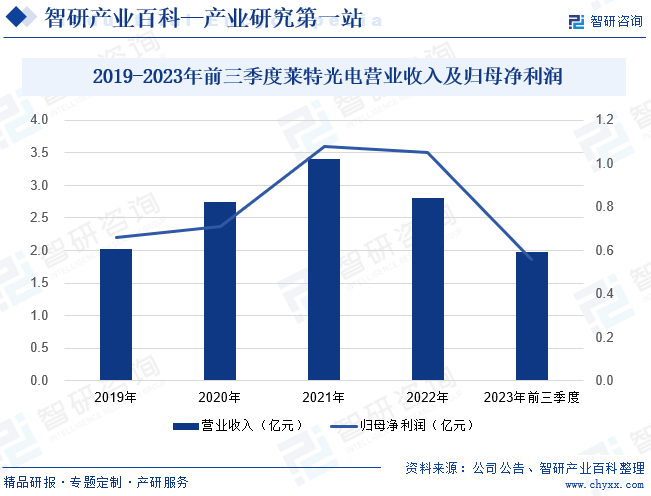

陜西萊特光電材料股份有限公司成立于2010年,主要從事OLED有機材料的研發、生產和銷售,主要產品包括OLED終端材料和OLED中間體。其中OLED終端材料涵蓋了紅綠藍三色發光層材料、空穴傳輸層材料、空穴阻擋層材料和電子傳輸層材料等核心功能層材料;OLED中間體包括氘代類以及非氘代類產品。作為國內極少數具備自主專利并實現OLED終端材料量產供應的企業之一,萊特光電客戶積累豐厚,產品種類多樣化,產能規模及出貨量保持國內領先。為進一步提升產品競爭力,公司不斷加強研發投入,推動產品質量、性能不斷提升。2023年以來,全球宏觀經濟形勢復雜多變,消費電子各終端應用領域的需求較為低迷,公司經營業績有所下降。據統計,2023年前三季度,公司營業收入同比下降11.21%,達1.98億元;歸母凈利潤同比下降38.36%,達0.56億元。

六、行業現狀

近年來,隨著5G、物聯網等技術的普及,OLED已廣泛應用于智能穿戴、智能手機等領域,除此之外,憑借其可視角度大、更輕薄、省電等技術優勢在筆記本電腦、車載顯示等領域逐步滲透,應用場景日益豐富。我國作為全球最大的面板生產區域,對OLED材料的市場需求亦將不斷提升。據統計,2017-2022年,中國OLED材料市場規模保持上揚趨勢,從2017年的4.6億元增長到2022年的42.3億元。預計在國家產業政策的積極引導下,我國OLED材料市場規模不斷增長。

七、發展因素

1、機遇

(1)下游市場需求旺盛

OLED材料行業的下游主要為OLED面板廠商。而OLED面板的主要終端應用市場為手機、電視、平板、可穿戴設備、筆記本電腦、車載設備等領域。隨著科技的進步和消費者對高品質顯示體驗的追求,OLED面板在這些領域的應用越來越廣泛。因此,隨著OLED面板在各個領域的廣泛應用,OLED材料下游市場需求將持續保持旺盛態勢。同時,這也將推動OLED材料行業的技術進步和產業升級,為行業發展注入新的動力。

(2)進口替代空間較大

與發達國家相比,國內OLED材料行業起步較晚,產業配套不完整,因此國內OLED面板廠商在初期使用的OLED有機材料主要為國外材料。然而,隨著OLED市場的不斷擴大,OLED材料國產化已成為行業的迫切需求,這為國內材料廠商提供了巨大的市場空間和發展機遇。因此,OLED材料企業將不斷加強研發投入,逐步突破相關專利壁壘,以進一步滿足下游面板廠商的需求。

(3)國家產業政策的大力支持

近年來,中國OLED行業受到各級政府的高度重視和國家產業政策的重點支持。這些政策支持不僅有助于推動OLED行業的整體發展,也為OLED材料產業提供了良好的發展環境和機遇。如2023年9月,深圳市工業和信息化局、深圳市發展和改革委員會、深圳市科技創新委員會發布關于印發《深圳市關于推動新材料產業集群高質量發展的若干措施》的通知。其中指出圍繞濕電子化學品、有機發光材料、襯底材料、先進金屬材料等新材料薄弱環節,支持引進國內外領先企業、機構及團隊在我市落地研發及產業化項目,給予最高不超過5000萬元資助。

2、挑戰

(1)產品或技術迭代的風險

由于目前國內OLED顯示行業處于快速發展階段,市場上各類顯示面板產品每隔一段時期需要進行升級、更新,導致對材料的要求也在不斷提高。若企業產品技術研發創新跟不上客戶的需求或持續創新不足、無法跟進行業技術升級迭代,可能會受到有競爭力的替代技術和競爭產品的沖擊,從而存在企業產品被其他同類產品供應商替代、更新換代或被淘汰,進而使企業的經營業績面臨下滑的風險。

(2)高端人才不足

OLED材料行業是典型的技術密集型行業,對于高端人才具有極高的要求。經過多年的發展,國內OLED材料行業雖然已經積累了一批人才,但與國際領先的OLED材料企業相比,國內企業在高端、專業人才方面仍然存在較大的差距。而高端人才不足,就會導致企業產品質量和技術水平無法提升,進而影響企業的市場競爭力,不利于企業未來健康發展。隨著市場需求的不斷增長,高端人才的匱乏問題變得更加緊迫。

(3)環保政策趨嚴

OLED材料企業在生產過程中會產生少量廢氣、廢水和固廢等污染物。如果企業的環保治理、“三廢”排放不能滿足監管要求,將可能導致企業受到罰款、停限產等監管措施,從而對企業的生產經營造成不利影響。此外,國家及地方政府可能在將來頒布更嚴格的環境保護法律法規,提高環保標準,對企業環保管理工作提出更高的要求,企業需要進一步增加環保投入以滿足監管部門對環保的要求,將導致經營成本增加。

八、競爭格局

由于OLED材料技術和專利壁壘較高,目前全球OLED材料市場主要由國外廠商主導。這些國外廠商在技術研發、產品創新、市場份額等方面具有明顯優勢,且擁有大量的技術專利和知識產權,使得國內廠商在OLED材料領域面臨較大的挑戰。然而,國內OLED材料市場也在不斷發展壯大,一些國內廠商如萊特光電、奧來德等已經在OLED材料領域取得了一定的突破和進展。這些企業通過自主研發、技術創新和市場拓展等方式,逐漸提升了自己的技術水平和市場競爭力,為國內OLED材料行業的發展做出了積極貢獻。

九、發展趨勢

當前OLED面板已逐漸成為智能手機面板的“標配”,并逐漸加速在平板電腦、筆記本電腦等中尺寸應用上的滲透率,其應用場景和市場邊界正在不斷拓展。而OLED材料將受益于中尺寸擴張,在快速迭代中完成國產化進程,未來發展空間巨大。此外,TADF材料由于其高效率的特點而備受關注。然而,穩定性一直是TADF材料的瓶頸,尤其是在藍光區域。因此,在未來的研究中,選擇合適的材料,進一步提高TADF分子的穩定性,將是學術界和產業界需要共同努力解決的問題。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![2021年中國OLED材料行業產業鏈全景、發展歷程、市場規模、OLED材料企業布局及產業競爭分析[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2021年中國OLED材料行業產業鏈全景、發展歷程、市場規模、OLED材料企業布局及產業競爭分析[圖]

2021年國產OLED材料市場規模增長至8.76億元,國內面板廠OLED材料市場規模26.04億元,國產化率達33.64%。