摘要:航空制造是高端裝備制造的制高點(diǎn),具有資本、技術(shù)、知識(shí)三重密集的屬性,行業(yè)進(jìn)入壁壘極高,少數(shù)企業(yè)壟斷了民用飛機(jī)制造市場(chǎng)。國內(nèi)的一級(jí)民用飛機(jī)制造商只有航空工業(yè)集團(tuán)和中國商飛兩家。2022年這兩家企業(yè)共交付民用飛機(jī)694架,較2021年增加了103架。

一、定義及分類

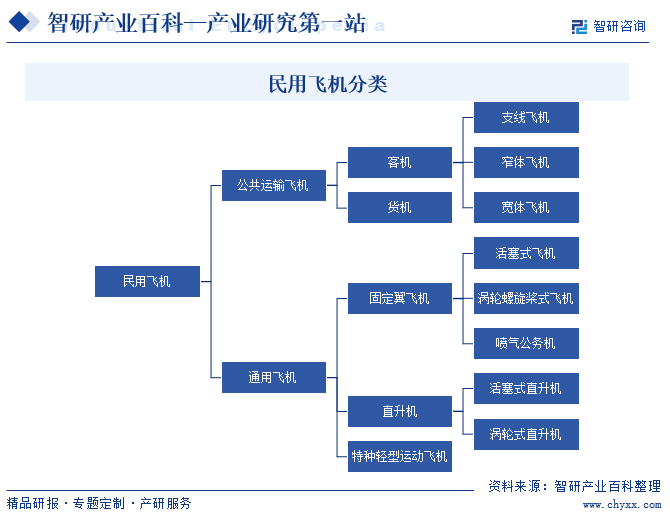

民用飛機(jī)指用于非軍事目的的飛機(jī)。民用飛機(jī)可以分為兩類:一類是公共運(yùn)輸飛機(jī),是指從事運(yùn)送旅客、行李、郵件或者貨物等方面的飛行活動(dòng)的飛機(jī),公共運(yùn)輸飛機(jī)可以分為客機(jī)和貨機(jī)兩大類,其中客機(jī)按照飛機(jī)區(qū)間、載客量、大小、內(nèi)部結(jié)構(gòu)等因素分為支線飛機(jī)、窄體飛機(jī)、寬體飛機(jī)。第二類為通用飛機(jī),是指從事公共航空運(yùn)輸以外的民用航空活動(dòng)的飛機(jī),如從事醫(yī)療救助、搶險(xiǎn)救災(zāi)、氣象探測(cè)、科學(xué)實(shí)驗(yàn)、娛樂活動(dòng)、田間作業(yè)等方面的飛行活動(dòng),按照通用飛機(jī)的結(jié)構(gòu)可以分為固定翼飛機(jī)、直升機(jī)、特種輕型運(yùn)動(dòng)飛機(jī)三大類。

二、商業(yè)模式

全球民用飛機(jī)的生產(chǎn)多采用主制造商-供應(yīng)商模式。一架大型民用飛機(jī)中包含數(shù)百萬計(jì)的零部件,雖然全世界民用飛機(jī)整機(jī)的研發(fā)和生產(chǎn)高度集中,已形成寡頭壟斷局面,但隨著國際合作的越來越廣泛,民用飛機(jī)工業(yè)形成了以整機(jī)制造商(即主制造商)為核心的主系統(tǒng)承包商、分系統(tǒng)承包商和部件供應(yīng)商的產(chǎn)業(yè)供應(yīng)鏈。

全球民用飛機(jī)制造供應(yīng)鏈結(jié)構(gòu)特點(diǎn)是:整機(jī)制造企業(yè)集中度高,為寡頭或多頭壟斷;直接為整機(jī)配套的機(jī)身、機(jī)翼、起落架等大結(jié)構(gòu)部件供應(yīng)商,以及發(fā)動(dòng)機(jī)和機(jī)載系統(tǒng)供應(yīng)商相對(duì)集中;零部件配套企業(yè)相對(duì)分散。這些特點(diǎn)就意味著在飛機(jī)研制時(shí)需要眾多的供應(yīng)商共同參與,并在交付運(yùn)營期間提供相應(yīng)的售后技術(shù)支持或服務(wù)保障。為了分散研制風(fēng)險(xiǎn),各整機(jī)制造商,開始逐漸出售各分系統(tǒng)制造廠,將越來越多的研制工作份額分包出去,而自己主要控制設(shè)計(jì)、集成、市場(chǎng)營銷等核心價(jià)值環(huán)節(jié);越來越多地基于知識(shí)產(chǎn)權(quán),而不是制造能力來控制整個(gè)民用飛機(jī)產(chǎn)業(yè)的發(fā)展。

三、行業(yè)政策

1、主管部門和監(jiān)管體制

民用飛機(jī)主管部門包括國家發(fā)改委、工信部。國家發(fā)改委綜合研究擬訂經(jīng)濟(jì)和社會(huì)發(fā)展政策,進(jìn)行總量平衡,指導(dǎo)總體經(jīng)濟(jì)體制改革的宏觀調(diào)控部門。工信部負(fù)責(zé)工業(yè)行業(yè)和信息化產(chǎn)業(yè)的監(jiān)督管理,組織制訂行業(yè)的產(chǎn)業(yè)政策、產(chǎn)業(yè)規(guī)劃,組織制訂行業(yè)的技術(shù)政策、技術(shù)體制和技術(shù)標(biāo)準(zhǔn),并對(duì)行業(yè)的發(fā)展方向進(jìn)行宏觀調(diào)控。

國際上,民用飛機(jī)行業(yè)具有統(tǒng)一的航空航天工業(yè)系統(tǒng)質(zhì)量管理體系要求,涉及的主要國際質(zhì)量管理體系認(rèn)證包括:國際航空航天和國防組織質(zhì)量管理體系認(rèn)證(AS9100D)、國際航空質(zhì)量組織(IAQG)對(duì)航空航天工業(yè)的特種工藝認(rèn)證(NADCAP)。

2、行業(yè)相關(guān)政策

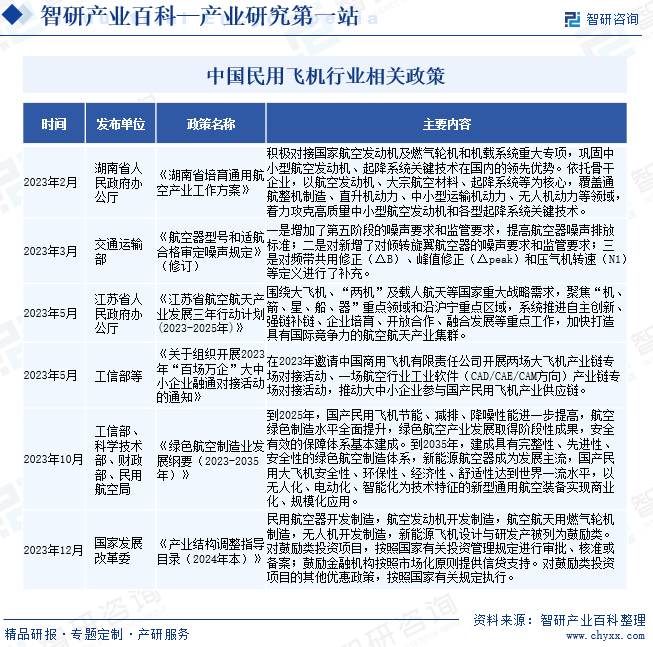

2023年我國發(fā)布了《綠色航空制造業(yè)發(fā)展綱要(2023-2035年)》提出“到2025年,國產(chǎn)民用飛機(jī)節(jié)能、減排、降噪性能進(jìn)一步提高,航空綠色制造水平全面提升,綠色航空產(chǎn)業(yè)發(fā)展取得階段性成果,安全有效的保障體系基本建成”的發(fā)展目標(biāo)。《產(chǎn)業(yè)結(jié)構(gòu)調(diào)整指導(dǎo)目錄(2024年本)》將“民用航空器開發(fā)制造,航空發(fā)動(dòng)機(jī)開發(fā)制造,航空航天用燃?xì)廨啓C(jī)制造,無人機(jī)開發(fā)制造,新能源飛機(jī)設(shè)計(jì)與研發(fā)產(chǎn)”列為鼓勵(lì)類。此外,湖南、江蘇等省份也發(fā)布了政策支持飛機(jī)及其配套零部件產(chǎn)業(yè)發(fā)展。

四、發(fā)展歷程

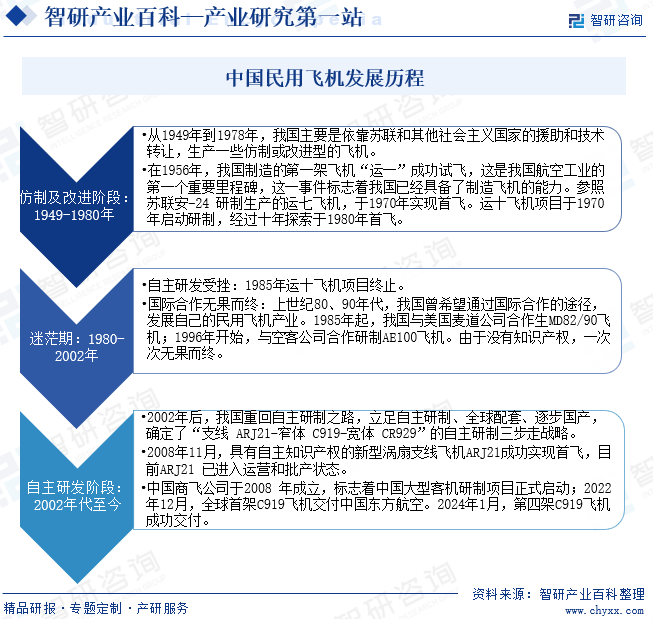

我國的民用飛機(jī)產(chǎn)業(yè)發(fā)展歷程是一個(gè)典型的從無到有的過程。新中國成立之初,我國的航空工業(yè)幾乎是一片空白。依靠蘇聯(lián)和其他社會(huì)主義國家的援助和技術(shù)轉(zhuǎn)讓,我國積極投入到航空工業(yè)的發(fā)展中去。1956年,我國制造的第一架飛機(jī)“運(yùn)一”成功試飛,這是我國航空工業(yè)的第一個(gè)重要里程碑。1980-2002年我國民用飛機(jī)行業(yè)經(jīng)歷了很長一段迷茫期。1985年運(yùn)十飛機(jī)項(xiàng)目終止,是我國民用飛機(jī)自主研發(fā)遭遇的重大挫折。上世紀(jì)80、90年代,我國曾希望通過國際合作的途徑,發(fā)展自己的民機(jī)產(chǎn)業(yè),由于沒有知識(shí)產(chǎn)權(quán),一次次無果而終。2002年后,我國重回自主研制之路,立足自主研制、全球配套、逐步國產(chǎn), 確定了“支線 ARJ21-窄體 C919-寬體 CR929”的自主研制三步走戰(zhàn)略。目前我國已經(jīng)實(shí)現(xiàn)了支線飛機(jī)ARJ21批產(chǎn)及4架C919飛機(jī)的成功交付。

五、行業(yè)壁壘

1、資金壁壘

飛機(jī)制造需要高額研發(fā)資金,比如空客的大型寬體飛機(jī)A380-800研發(fā)成本高達(dá)109億美元,ARJ21研發(fā)成本也達(dá)到了9億美元。因此,一款新型飛機(jī)需要達(dá)到一定的交付量才能收回成本。民用飛機(jī)制造企業(yè)在發(fā)展初期往往處于長期虧損狀態(tài),研發(fā)成本回收周期長達(dá)10年以上。如果缺乏足夠的訂單使得潛在進(jìn)入者的產(chǎn)量達(dá)到經(jīng)濟(jì)規(guī)模點(diǎn),潛在進(jìn)入者就無法在民用飛機(jī)制造市場(chǎng)真正立足。由于民用飛機(jī)從產(chǎn)品研發(fā)立項(xiàng)到產(chǎn)品實(shí)現(xiàn)盈虧平衡的周期漫長引發(fā)的市場(chǎng)不確定性較大,投資民用飛機(jī)制造業(yè)不可避免的面臨著較大的風(fēng)險(xiǎn)。

2、技術(shù)壁壘

民用飛機(jī)行業(yè)技術(shù)含量高,涉及大量的先進(jìn)材料、航空電子、發(fā)動(dòng)機(jī)技術(shù)等領(lǐng)域,需要具備先進(jìn)的設(shè)計(jì)、制造和試驗(yàn)技術(shù)。新進(jìn)入者需要投入大量資金和人力資源進(jìn)行技術(shù)研發(fā)和人才培養(yǎng),并需要經(jīng)過長時(shí)間的技術(shù)積累和沉淀才能具備與現(xiàn)有廠商競(jìng)爭的能力。

3、資質(zhì)壁壘

民用飛機(jī)行業(yè)需要取得多種資質(zhì)認(rèn)證,如適航認(rèn)證、生產(chǎn)許可證等。這些認(rèn)證需要經(jīng)過嚴(yán)格的審核和檢查,新進(jìn)入者需要花費(fèi)大量時(shí)間和資源來獲取相關(guān)資質(zhì),導(dǎo)致其進(jìn)入壁壘較高。

4、品牌壁壘

民用飛機(jī)行業(yè)的銷售渠道相對(duì)固定,主要通過航空公司、飛機(jī)租賃公司等渠道銷售。新進(jìn)入者需要與現(xiàn)有廠商爭奪市場(chǎng)份額。在民用飛機(jī)市場(chǎng)上,波音和空客等知名品牌已經(jīng)建立了廣泛的認(rèn)知度。新進(jìn)入者需要花費(fèi)大量資源來建立品牌認(rèn)知度,這可能需要長期的市場(chǎng)營銷和廣告宣傳。

六、產(chǎn)業(yè)鏈

民用飛機(jī)產(chǎn)業(yè)鏈上游為原料及部件,包括各類航空材料、機(jī)載設(shè)備、發(fā)動(dòng)機(jī)、飛機(jī)結(jié)構(gòu)件等;中游為民用飛機(jī)總裝集成;下游為航空運(yùn)輸業(yè)及通用航空業(yè),包括各類航空公司、飛機(jī)租賃公司等。民用飛機(jī)產(chǎn)業(yè)鏈如下圖所示:

西南鋁業(yè)(集團(tuán))有限責(zé)任公司 北京航空材料研究院股份有限公司 北京鋼研高納科技股份有限公司 西部金屬材料股份有限公司 湖南博云新材料股份有限公司 威海光威復(fù)合材料股份有限公司 中國航發(fā)動(dòng)力股份有限公司 中國航發(fā)動(dòng)力控制股份有限公司 中國航發(fā)航空科技股份有限公司 重慶宗申航空發(fā)動(dòng)機(jī)制造股份有限公司 中航機(jī)載系統(tǒng)股份有限公司 四創(chuàng)電子股份有限公司 中航光電科技股份有限公司 廣州航新航空科技股份有限公司 國睿科技股份有限公司 中航西安飛機(jī)工業(yè)集團(tuán)股份有限公司 中航沈飛股份有限公司 中國航天科工集團(tuán)有限公司 中國商用飛機(jī)有限責(zé)任公司

西南鋁業(yè)(集團(tuán))有限責(zé)任公司 北京航空材料研究院股份有限公司 北京鋼研高納科技股份有限公司 西部金屬材料股份有限公司 湖南博云新材料股份有限公司 威海光威復(fù)合材料股份有限公司 中國航發(fā)動(dòng)力股份有限公司 中國航發(fā)動(dòng)力控制股份有限公司 中國航發(fā)航空科技股份有限公司 重慶宗申航空發(fā)動(dòng)機(jī)制造股份有限公司 中航機(jī)載系統(tǒng)股份有限公司 四創(chuàng)電子股份有限公司 中航光電科技股份有限公司 廣州航新航空科技股份有限公司 國睿科技股份有限公司 中航西安飛機(jī)工業(yè)集團(tuán)股份有限公司 中航沈飛股份有限公司 中國航天科工集團(tuán)有限公司 中國商用飛機(jī)有限責(zé)任公司

七、行業(yè)現(xiàn)狀

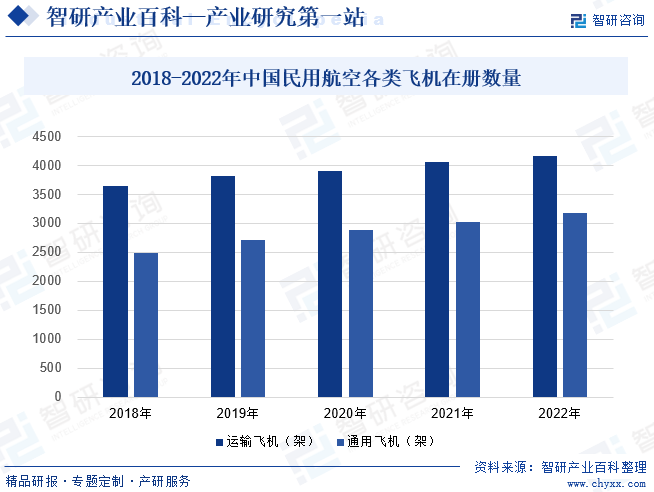

我國民航運(yùn)輸業(yè)日益增長的需求,使得各大航空公司飛機(jī)加快飛機(jī)采購。近年來我國民航全行業(yè)公共運(yùn)輸飛機(jī)期末在冊(cè)架數(shù)保持增長態(tài)勢(shì),2022年末我國民航全行業(yè)公共運(yùn)輸飛機(jī)數(shù)量達(dá)4165架,過去5年增加了526架。民航運(yùn)輸飛機(jī)產(chǎn)品以客機(jī)為主,2022年末客機(jī)數(shù)量達(dá)3942架,占比為94.65%。與此同時(shí),近些年我國通航產(chǎn)業(yè)發(fā)展限制正在逐漸減少,產(chǎn)業(yè)運(yùn)作環(huán)境趨于寬松與成熟。海南、黑龍江、遼寧、安徽、四川、江蘇、廣東、河北、河南、山西等地方政府也紛紛出臺(tái)深化低空空域管理改革、加快發(fā)展通航產(chǎn)業(yè)的支持政策,有力促進(jìn)了我國通用航空產(chǎn)業(yè)的發(fā)展。我國通用航空在冊(cè)航空器總數(shù)從2018年末的2495架,到2022年末增加到3186架。

八、發(fā)展因素

1、有利因素

(1)國家政策支持民用飛機(jī)產(chǎn)業(yè)發(fā)展

民用飛機(jī)是搶占交通領(lǐng)域發(fā)展先機(jī)的重要切入點(diǎn),是地區(qū)穩(wěn)增長、促改革、調(diào)結(jié)構(gòu)、惠民生的有力抓手。政策支持是民用飛機(jī)產(chǎn)品和企業(yè)成功的關(guān)鍵因素。近些年我國先后發(fā)布了《國務(wù)院辦公廳關(guān)于促進(jìn)通用航空業(yè)發(fā)展的指導(dǎo)意見》《“十四五”民用航空發(fā)展規(guī)劃》《綠色航空制造業(yè)發(fā)展綱要(2023-2035年)》等規(guī)劃文件,為我國民用飛機(jī)產(chǎn)業(yè)發(fā)展指明方向,將推動(dòng)我國民用飛機(jī)產(chǎn)業(yè)實(shí)現(xiàn)快速發(fā)展。我國政府既制定了明確的總體規(guī)劃和發(fā)展藍(lán)圖,也通過綜合運(yùn)用科技政策、產(chǎn)業(yè)政策、財(cái)稅政策等,調(diào)動(dòng)和激發(fā)科技人員和創(chuàng)新主體的積極性,助力民用飛機(jī)核心技術(shù)攻關(guān),形成了推動(dòng)民用飛機(jī)實(shí)現(xiàn)突破和創(chuàng)新發(fā)展的強(qiáng)大戰(zhàn)略力量。

(2)航空需求增長

2023年以來全球商務(wù)出行及旅游市場(chǎng)加快復(fù)蘇步伐,航空需求呈現(xiàn)出穩(wěn)步增長的趨勢(shì)。國際航空運(yùn)輸協(xié)會(huì)發(fā)布報(bào)告顯示,2023年11月全球航空客運(yùn)總量同比增長29.7%,已恢復(fù)至2019年客運(yùn)水平的99.1%。其中國際客運(yùn)量同比增長26.4%,國內(nèi)客運(yùn)量則提高了34.8%。國際航協(xié)預(yù)計(jì)2024年全球航空客運(yùn)量將突破47億人次。為適應(yīng)快速增長的空運(yùn)需求,全球許多航空公司都在加緊采購飛機(jī),新飛機(jī)的訂單量實(shí)現(xiàn)較快增長。這種需求的增長為民用飛機(jī)行業(yè)提供了廣闊的市場(chǎng)空間。

(3)民用飛機(jī)制造能力提升

我國工業(yè)轉(zhuǎn)型升級(jí),創(chuàng)新能力和國際競(jìng)爭力顯著增強(qiáng)為加快民用飛機(jī)制造業(yè)發(fā)展提供了良好的科技和工業(yè)基礎(chǔ)。經(jīng)過幾十年的努力,我國已建立起較為完整的航空技術(shù)體系、產(chǎn)品譜系和產(chǎn)業(yè)體系,特別是ARJ21等支線客機(jī)進(jìn)入運(yùn)營和批產(chǎn)狀態(tài),大型干線客機(jī)C919成功交付,小型無人機(jī)和通航飛機(jī)正處于快速發(fā)展之中,這都表明我國民用飛機(jī)制造業(yè)已步入發(fā)展的快車道。

2、不利因素

(1)部分零部件依賴國外供應(yīng)商

目前我國民用飛機(jī)制造業(yè)在發(fā)動(dòng)機(jī)、機(jī)載系統(tǒng)、關(guān)鍵材料的供給上仍有較大的不足。目前ARJ21與C919兩大客機(jī)制造所需的發(fā)動(dòng)機(jī)、航電系統(tǒng)等部分核心零部件依然依靠進(jìn)口,且進(jìn)口替代進(jìn)程較為緩慢。當(dāng)前國際政治局勢(shì)復(fù)雜,全球“民粹”與逆全球化思潮抬頭,民用飛機(jī)關(guān)鍵零部件的國外供應(yīng)商不可避免受到國際政治局勢(shì)的影響。一旦國際政治形勢(shì)出現(xiàn)變化,將直接影響到供應(yīng)商所在國對(duì)我國的產(chǎn)品出口政策。比如實(shí)施出口管制,禁止向中國企業(yè)出口產(chǎn)品。隨著中國民用飛機(jī)制造企業(yè)的崛起,不排除國外飛機(jī)制造企業(yè)處于搶占市場(chǎng)的目的,采取措施限制中國企業(yè)的發(fā)展。比如利用壓倒性的市場(chǎng)優(yōu)勢(shì)搶占供應(yīng)商資源,建立專利技術(shù)壁壘等方面。如果國外供應(yīng)商受制于本國政府或大型企業(yè)的壓力,將對(duì)中國民用飛機(jī)的供應(yīng)鏈產(chǎn)生較大的風(fēng)險(xiǎn)。

(2)全球民用飛機(jī)市場(chǎng)容量小,競(jìng)爭風(fēng)險(xiǎn)大

全球民用飛機(jī)年交付量在4000-6000架左右,整體市場(chǎng)容量小,使得民用飛機(jī)制造行業(yè)不可避免呈現(xiàn)高度集中的市場(chǎng)格局。中國民用飛機(jī)制造產(chǎn)業(yè)的崛起,不可避免地面對(duì)波音、空客等客運(yùn)飛機(jī)制造企業(yè)及德事隆、羅賓遜、泰克南、龐巴迪等通用飛機(jī)制造企業(yè)的直接競(jìng)爭。與海外巨頭相比,中國民用飛機(jī)制造企業(yè)競(jìng)爭實(shí)力還需進(jìn)一步提高,競(jìng)爭壓力較大。

(3)技術(shù)難度大

民用大飛機(jī)制造技術(shù)非常復(fù)雜,涉及眾多學(xué)科和領(lǐng)域的知識(shí),包括空氣動(dòng)力學(xué)、材料科學(xué)、機(jī)械工程、電子工程等。民用大飛機(jī)科技發(fā)展的前沿,技術(shù)開發(fā)難度大,技術(shù)壁壘高,研發(fā)投入大,存在企業(yè)產(chǎn)品技術(shù)達(dá)不到預(yù)定任務(wù)目標(biāo)、預(yù)期性能指標(biāo)以及研制費(fèi)用超支、研制周期拖延等風(fēng)險(xiǎn)。

九、競(jìng)爭格局

航空制造是高端裝備制造的制高點(diǎn),具有資本、技術(shù)、知識(shí)三重密集的屬性,行業(yè)進(jìn)入壁壘極高,少數(shù)企業(yè)壟斷了民用飛機(jī)制造市場(chǎng)。國內(nèi)的一級(jí)民用飛機(jī)制造商只有航空工業(yè)集團(tuán)和中國商飛兩家。航空工業(yè)集團(tuán)旗下有江西洪都航空工業(yè)股份有限公司、中航直升機(jī)股份有限公司、中航工業(yè)陜西飛機(jī)工業(yè)(集團(tuán))有限公司等子公司,主要生產(chǎn)各類通用飛機(jī)及貨運(yùn)飛機(jī);中國商飛則主要生產(chǎn)大型客機(jī)和支線飛機(jī)。2022年這兩家企業(yè)共交付民用飛機(jī)694架,較2021年增加了103架;其中航空工業(yè)集團(tuán)交付民用飛機(jī)659架,中國商飛交付民用飛機(jī)35架。

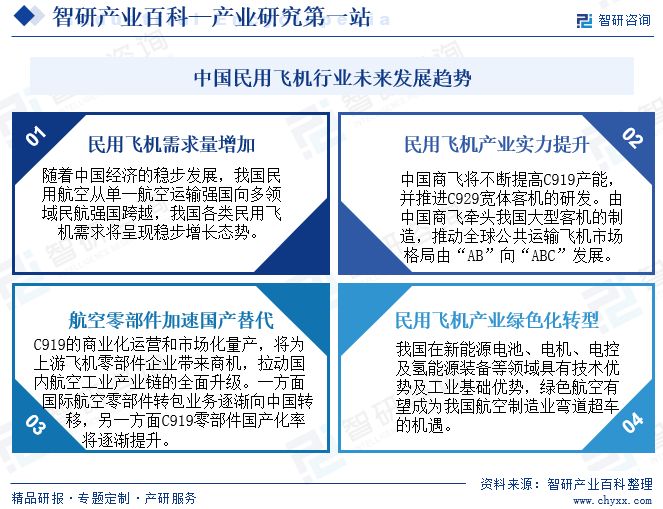

十、發(fā)展趨勢(shì)

長期來看,隨著中國經(jīng)濟(jì)的穩(wěn)步發(fā)展,運(yùn)輸航空和通用航空需求將進(jìn)一步增長。中國民航業(yè)長期發(fā)展向好的基本面未改變,未來各類民用飛機(jī)需求量將保持增長態(tài)勢(shì)。隨著國產(chǎn)民用飛機(jī)整機(jī)制造能力提升,未來我國民用飛機(jī)企業(yè)將逐漸走向國際市場(chǎng)。由中國商飛牽頭我國大型客機(jī)的制造,推動(dòng)全球公共運(yùn)輸飛機(jī)市場(chǎng)格局由“AB”向“ABC”發(fā)展。C919的商業(yè)化運(yùn)營和市場(chǎng)化量產(chǎn),將為上游飛機(jī)零部件企業(yè)帶來商機(jī),拉動(dòng)國內(nèi)航空工業(yè)產(chǎn)業(yè)鏈的全面升級(jí)。交通領(lǐng)域的電氣化、綠色化、智能化趨勢(shì)下,新能源飛機(jī)成為全球民用航空領(lǐng)域的新熱點(diǎn),這將給我國民用飛機(jī)產(chǎn)業(yè)帶來新的發(fā)展機(jī)遇。

智研咨詢倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán),對(duì)有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請(qǐng)聯(lián)系我們,我們將及時(shí)與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2021年全球及中國民用飛機(jī)交付量及運(yùn)輸機(jī)場(chǎng)數(shù)量情況分析:波音公司市占率18.7% [圖]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

2021年全球及中國民用飛機(jī)交付量及運(yùn)輸機(jī)場(chǎng)數(shù)量情況分析:波音公司市占率18.7% [圖]

2020年全球民機(jī)制造商交付量最多為空客公司551架;波音公司民機(jī)制造商交付量為154架;中國民航行業(yè)運(yùn)輸機(jī)場(chǎng)數(shù)量為241個(gè),同比增長1.3%。