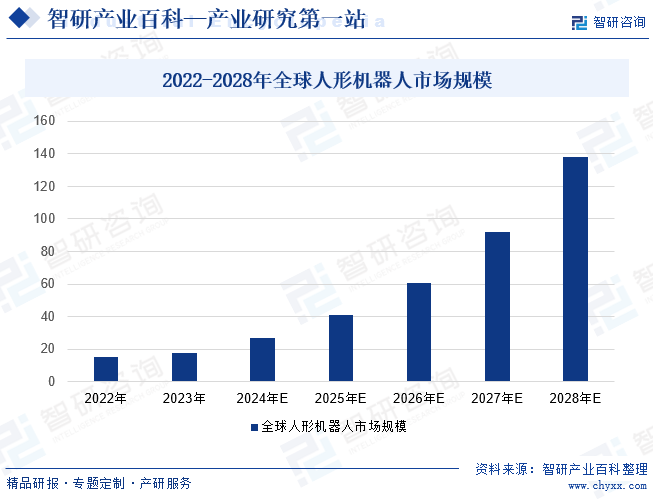

摘要:人形機器人是一個國家高科技實力和發展水平的重要標志,已經有越來越多的國家都開始研制人形機器人,并已取得突破性進展。2022年全球人形機器人市場規模達到16.2億美元,預計未來隨著人工智能的快速發展,2028年全球人形機器人市場規模將增長至138億美元,5年內年均復合增長率將達到50.29%。在中國,由于我國人形機器人起步較晚,相關技術水平與國外相比還有一定的差距。但是,在國家政策的大力支持下,我國人形機器人將得到快速發展,2023年市場規模將達到200億元左右。

一、定義及分類

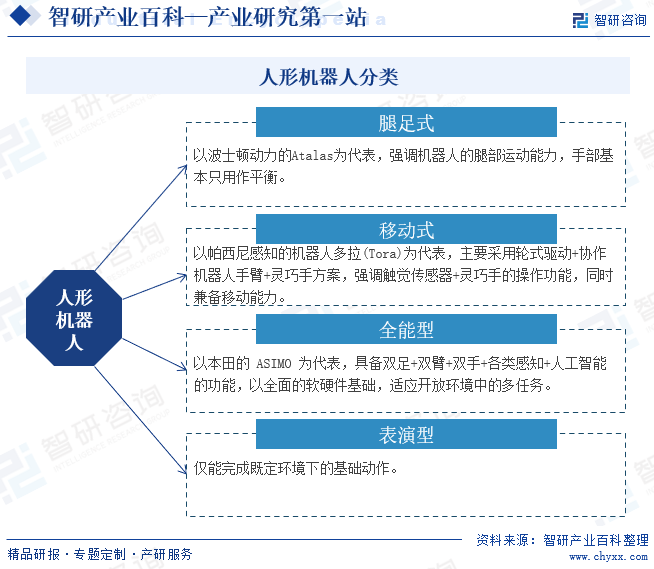

人形機器人是指形狀及尺寸與人體相似,能夠模仿人類運動、表情、互動及動作的機器人。一方面,擬人形態能夠使機器人更適應于人類的工作和生活環境,更方便地使用人類的工具來進行工作。另一方面,在服務領域,人形機器人在人機交互過程中更容易被人接受,從情感上滿足與人溝通和交互的需求。根據機器人設計類型,人形機器人可分為腿足式、移動式、全能型、表演型。其中,腿足式主要強調機器人的腿部運動能力,手部基本只用作平衡。代表機器人為波士頓動力的Atalas。移動式主要采用輪式驅動+協作機器人手臂+靈巧手方案,強調觸覺傳感器+靈巧手的操作功能,同時兼備移動能力。代表機器人為帕西尼感知的機器人多拉(Tora)。全能型具備雙足+雙臂+雙手+各類感知+人工智能的功能,以全面的軟硬件基礎,適應開放環境中的多任務。代表機器人為本田的ASIMO。表演型是指僅能完成既定環境下的基礎動作的機器人。

二、商業模式

1、銷售模式

人形機器人生產商通過與代理商、直銷渠道或電子商務平臺合作,將人形機器人銷售給終端用戶。在這種模式下,人形機器人生產商可通過代理商或直銷渠道將產品銷售至全國各地,以快速地推廣和普及產品。此外,人形機器人生產商還可以利用網絡技術,將產品在線上進行銷售,以覆蓋更廣泛的用戶群體。

2、租賃模式

企業將人形機器人租給商業客戶或個人用戶使用。與產品銷售模式不同,租賃模式可以在不增加消費者負擔的情況下,擴大消費者群體。通過租賃模式,商業客戶可以根據自己的需求選擇使用時間和使用數量,以便更為靈活地分配人形機器人的使用情況。

3、定制服務模式

人形機器人生產商將根據客戶的具體需求,設計和生產出符合客戶要求的人形機器人,主要應用于工業領域。一般而言,定制服務的價格比產品銷售和租賃要高,能為人形機器人生產商帶來更高的盈利。此外,定制服務可以提高客戶的忠誠度,一旦客戶對生產商的服務和產品滿意,將成為重要的再次合作對象。

三、行業政策

近年來,我國高度重視未來產業發展,積極培育新能源、新材料、先進制造、電子信息等戰略性新興產業,加快形成新質生產力,增強發展新動能。人形機器人作為新興前沿科技的代表,發展潛力大、應用前景廣,逐漸得到國家政府的重視。2023年11月,工業和信息化部發布《人形機器人創新發展指導意見》,其中提出到2025年,人形機器人創新體系初步建立,“大腦、小腦、肢體”等一批關鍵技術取得突破,確保核心部組件安全有效供給。到2027年,人形機器人技術創新能力顯著提升,形成安全可靠的產業鏈供應鏈體系,構建具有國際競爭力的產業生態,綜合實力達到世界先進水平。

四、行業壁壘

1、技術壁壘

人形機器人集成人工智能、高端制造、新材料等先進技術,涉及多個領域的專業知識,如機械電子、機械設計、機械自動化等,需要生產廠商具備較高的技術水平。生產廠商需要不斷的進行新技術、新產品的開發投入,以保持技術領先性及產品競爭力。而新進入企業無論是在研發技術的經驗積累,還是先進制造工藝的運用等方面相對薄弱,因此,新進入企業將面臨較高的技術壁壘。

2、人才壁壘

人形機器人是一種高度復雜的機器人,其設計和制造需要大批掌握先進系統控制軟件、裝備機械、工業自動化系統工程集成等領域的高素質、高技能以及多學科性的專業人才。同時,作為人形機器人供應商,也需要大批對客戶需求、生產工藝以及產品特征有深入了解,并具備豐富經驗的項目管理和市場營銷人才。先進入的企業往往花費大量的時間和資金培養高素質的人才,在人才方面具有一定的競爭優勢,這對新進入者形成了較高的人才壁壘。

3、經驗壁壘

由于人形機器人的制造涉及眾多零部件和復雜的生產工藝,行業企業通常會建立完整的生產線來確保產品的質量和產量,同時也會加強供應鏈管理,以確保零部件的穩定供應,這將有利于人形機器人制造商更好地控制生產流程和質量,提高生產效率和控制成本,從而更好地滿足市場需求。新進入的企業很難在較短的時間內建立完整的生產線,從而使得其產品競爭力較低,因此對新進入者形成較高的經驗壁壘。

五、發展歷程

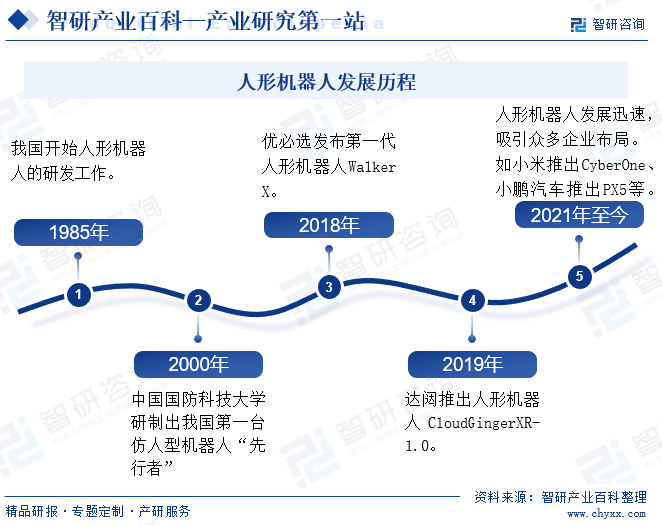

與國外相比,我國人形機器人的研發起步相對較慢,1985年我國才開始人形機器人的研發工作,直到2000年,中國國防科技大學才研制出我國第一臺仿人型機器人“先行者”。此后,隨著技術的進步和市場的需求增加,中國人形機器人得到快速發展。2018年,優必選發布第一代人形機器人Walker X。2019年,達闥推出人形機器人CloudGingerXR—1.0。2021年至今,行業巨大的發展空間吸引了眾多企業布局,如互聯網科技企業小米于2022年推出CyberOne,小鵬汽車于2023年推出PX5等。

六、產業鏈

我國人形機器人產業鏈已基本形成,包括上游零部件和軟件系統供應商、中游的機器人本體制造以及下游的應用領域。其中上游的零部件和軟件系統供應商主要包括傳感器、伺服系統、控制器等,這些零部件和軟件系統的質量和技術水平直接影響到人形機器人的性能和穩定性。人形機器人行業產業鏈如下圖所示:

華工科技產業股份有限公司 浙江大立科技股份有限公司 歌爾股份有限公司 漢威科技集團股份有限公司 浙江禾川科技股份有限公司 江西特種電機股份有限公司 上海鳴志電器股份有限公司 福建睿能科技股份有限公司 深圳拓邦股份有限公司 深圳市匯川技術股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威騰電氣股份有限公司

華工科技產業股份有限公司 浙江大立科技股份有限公司 歌爾股份有限公司 漢威科技集團股份有限公司 浙江禾川科技股份有限公司 江西特種電機股份有限公司 上海鳴志電器股份有限公司 福建睿能科技股份有限公司 深圳拓邦股份有限公司 深圳市匯川技術股份有限公司 深圳和而泰智能控制股份有限公司 深圳市英威騰電氣股份有限公司

中游的人形機器人本體制造,主要是將各個零部件組裝成完整的機器人產品,并進行測試和質檢。經過多年的發展,我國人形機器人已得到較快發展,一些科技公司也不斷進入人形機器人領域,如華為、小米等,且在設計和制造方面取得顯著成果。

下游的應用領域,包括工業制造、智慧物流、災害救援、安防巡邏、危險作業、服務娛樂等,為人形機器人行業的發展提供增長空間。隨著技術的進步和應用場景的拓展,人形機器人在我國的應用前景將會更加廣闊。

七、行業現狀

人形機器人是一個國家高科技實力和發展水平的重要標志,已經有越來越多的國家都開始研制人形機器人,并已取得突破性進展。2022年全球人形機器人市場規模達到16.2億美元,預計未來隨著人工智能的快速發展,2028年全球人形機器人市場規模將增長至138億美元,5年內年均復合增長率將達到50.29%。在中國,由于我國人形機器人起步較晚,相關技術水平與國外相比還有一定的差距。但是,在國家政策的大力支持下,我國人形機器人將得到快速發展,2023年市場規模將達到200億元左右。

八、發展因素

1、有利因素

(1)國家產業政策支持

人形機器人是為國民經濟各行業提供技術裝備的戰略性產業,是各行業產業升級、技術進步的重要保障和國家綜合實力的集中體現。國家高度重視行業的發展情況,出臺了一系列扶持該行業發展的重大政策,鼓勵技術創新和市場拓展,為人形機器人產業的快速發展提供了支持。如2023年9月發布的《2023年未來產業創新任務揭榜掛帥工作》中,明確指出要推動人形機器人技術創新發展,培育一批掌握關鍵核心技術、具備較強創新能力的優勢單位,突破一批標志性技術產品,加速新技術、新產品落地應用。

(2)下游需求不斷增加

隨著下游生產工藝的持續改進、節能環保要求的不斷提高,下游企業對高技術的人形機器人的需求不斷增加,同時,隨著我國老齡化程度的不斷提升,勞動力短缺問題日益嚴重,勞動力成本逐年提高,下游企業對以機器代替人力進行生產的需求不斷增多,更多的企業開始選擇自動化、智能化生產,這使得人形機器人下游整體需求不斷增加。

(3)國產替代空間巨大

目前,我國絕大多數人形機器人企業所生產的產品仍然集中在中端和中低端產品上,導致我國高端產品主要還是依賴進口,進口替代空間較大。未來,隨著人形機器人企業加大技術研發和產品創新的投入,我國機器人技術創新能力不斷增強,國產企業在關鍵技術領域的不斷突破,高端人形機器人的國產替代空間巨大。

2、不利因素

(1)與國外相比仍有較大差距

國外發達國家人形機器人企業普遍成立時間早、經營時間較長,并經歷了多輪產業整合,存活下來的龍頭企業在知名度、企業規模、以及高端產品和核心技術等方面具有一定的競爭優勢,在全球的市場占有率較高。而我國不論是工業機器人還是相關設備企業,成立時間均較晚,自有品牌在國際市場的影響力及知名度與國外相比仍有較大差距,阻礙了我國自有品牌在海外市場的推廣。

(2)企業成本承壓

為滿足人類多樣化的需求,人形機器人的設計和制造需要高精度的零件和先進的技術,這包括靈活性、感知能力、運動控制等多個方面,每個方面都需要大量的研發投入和技術突破,導致企業成本不斷增加。較高的制造成本會導致人形機器人市場價格也相對較高,這會限制人形機器人的大規模應用和普及,不利于人形機器人的發展。

(3)市場競爭日益加劇

由于人形機器人市場前景廣闊,越來越多的企業開始進入這一領域,從而導致市場競爭加劇。一方面傳統的機器人企業在人形機器人領域進行布局,它們在技術、品牌和市場份額方面具有較大優勢,另一方面,一些新興的科技企業,如小米、華為等也加入到人形機器人市場的競爭中,這就導致市場競爭進一步加劇。在此背景下,容易導致行業內部分企業采取價格競爭的方式搶占市場,對整個行業的良性發展產生不利影響。

九、競爭格局

隨著中國制造升級和科研能力的提高,先后有創業公司也推出自己的人形機器人。目前,我國人形機器人代表企業主要有優必選,達闥科技、小米、宇樹、追覓科技、傅利葉智能、智元機器人等。其中優必選推出人形機器人WalkerX,已進入發售狀態;達闥科技推出XR4;小米推出Cyberone;宇樹推出H1;傅利葉智能推出GR-1;智元機器人推出遠征A1等。

十、發展趨勢

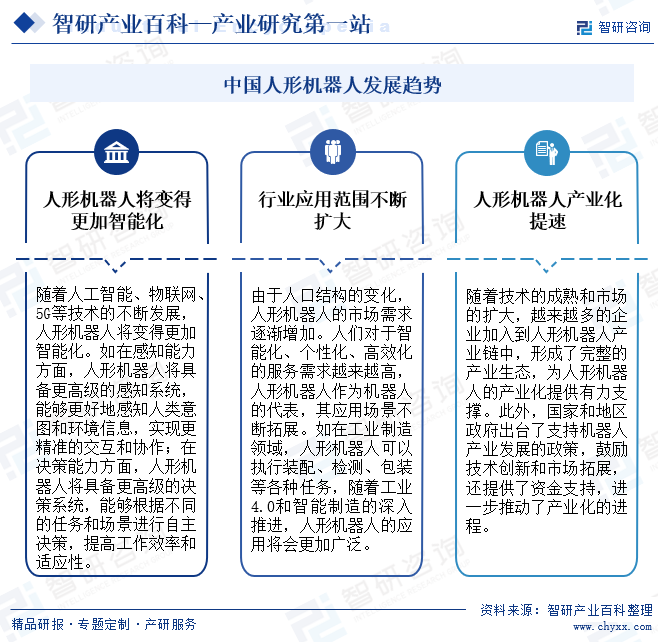

隨著人工智能、物聯網、5G等技術的不斷發展,人形機器人將變得更加智能化。如在感知能力方面,人形機器人將具備更高級的感知系統,能夠更好地感知人類意圖和環境信息,實現更精準的交互和協作。同時,由于人口結構的變化,人形機器人的市場需求逐漸增加。人們對于智能化、個性化、高效化的服務需求越來越高,人形機器人作為機器人的代表,其應用場景不斷拓展。隨著技術的成熟和市場的擴大,越來越多的企業加入到人形機器人產業鏈中,形成了完整的產業生態,為人形機器人的產業化提供有力支撐。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![趨勢研判!2025年中國人形機器人行業政策匯總、產業鏈、發展現狀、競爭格局分析:國家政策推動行業發展,人形機器人迎來投資熱潮[圖]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

趨勢研判!2025年中國人形機器人行業政策匯總、產業鏈、發展現狀、競爭格局分析:國家政策推動行業發展,人形機器人迎來投資熱潮[圖]

人形機器人,又稱仿生人,是一種旨在模仿人類外觀和行為的機器人。它們通常具有與人類相似的身體結構,包括頭部、頸部、軀干、手臂、手、腿和腳等,這使得它們能夠在人類的環境中更加自如地移動和操作物體。目前,根據應用場景的不同,人形機器人可以分為服務型人形機器人、工業型人形機器人、醫療型人形機器人、教育型人形機器人等,這些機器人在不同領域發揮著重要作用。

![2023年中國人形機器人行業發展現狀:行業處于應用推廣階段,國內人形機器人產業加速[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2023年中國人形機器人行業發展現狀:行業處于應用推廣階段,國內人形機器人產業加速[圖]

2023年ChatGPT的迅速迭代加強了人們對于人形機器人商業化的信心,全球科技巨頭紛紛下場布局研發;國內人形機器人產業也不斷加速,多家企業公布人形機器人落地場景規劃獲預期應用場景。根據GGII數據,預計未來中國人形機器人市場規模將不斷增長,2030年有望突破200億美元。

2023年中國人形機器人行業政策分析:人形機器人行業處于早期發展階段,政策支持力度不斷加大[圖]

人型機器人(英語:Android),又稱仿生人,音譯安卓,是一種旨在模仿人類外觀和行為的機器人(robot)尤其特指具有和人類相似肌體的種類。直到最近,人型機器人的概念還主要停留在科學幻想領域,常見于電影、電視、漫畫、小說等。機器人學方面的進展已經可以設計出功能化擬真化的人形機器人(humanoid robot)。