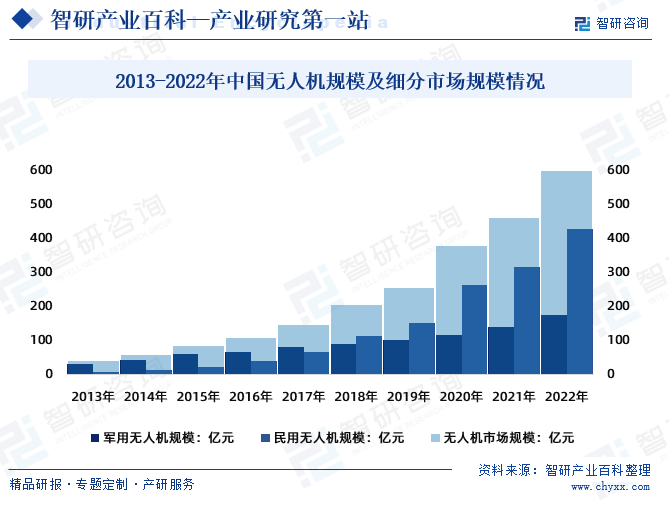

摘要:無人機在社會發展和經濟建設發展中起到了重要的作用,近年來我國民用無人機市場蓬勃發展,市場份額不斷擴大。2022年,我國無人機市場規模從2013年的41億元增長至604.6億元,其中:民用無人機規模市場份額從2013年的24.39%擴大至70.92%。

一、定義及分類

無人機,又稱為無人駕駛飛行器(UnmannedAerialVehicle,簡稱UAV),是指一類能夠在沒有人類駕駛員直接操控的情況下完成飛行任務的飛行器。無人機可以通過遠程操控、預設程序或者自主飛行技術來執行各種任務。無人機可分為軍用無人機與民用無人機兩大類,其中民用無人機一般又分為消費級無人機及工業級無人機。

二、行業政策

1、軍用領域相關政策

隨著科學技術的發展,無人機技術在軍事領域從最起初的靶機逐漸發展到如今的偵查無人機,誘餌無人機等。近年來,國家出臺了一系列政策推動國內無人機在軍事領域的發展。如:為了規范無人駕駛航空器飛行以及有關活動,促進無人駕駛航空器產業健康有序發展,維護航空安全、公共安全、國家安全,2023年國務院、中央軍委發布了《無人駕駛航空器飛行管理暫行條例》。

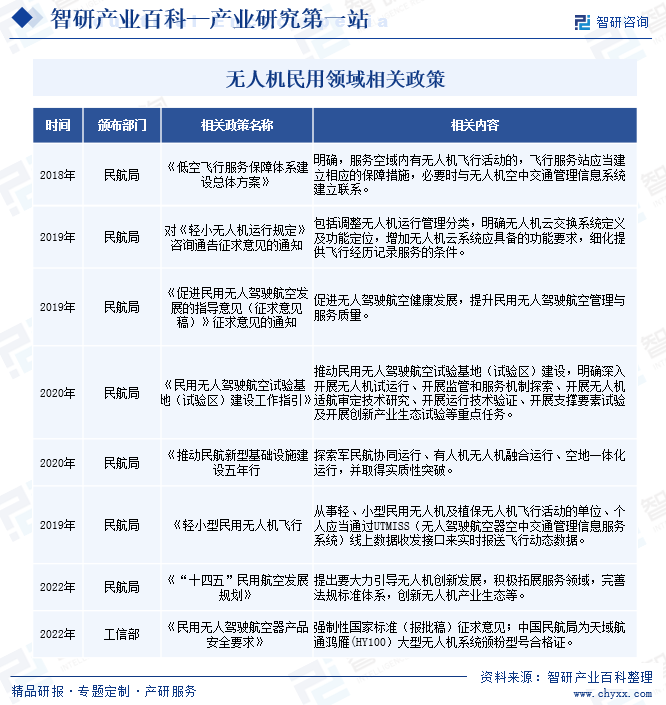

2、民用領域相關政策

無人機具有高效、安全、低成本等優點,可以在農業、礦山、物流、電力等各個領域發揮作用。近年來,民用航空及無人機產業得到了國家產業政策大力支持,2022年1月民航局發布的《“十四五”民用航空發展規劃》重點提出要大力引導無人機創新發展,積極拓展服務領域,完善法規標準體系,創新無人機產業生態。

三、發展歷程

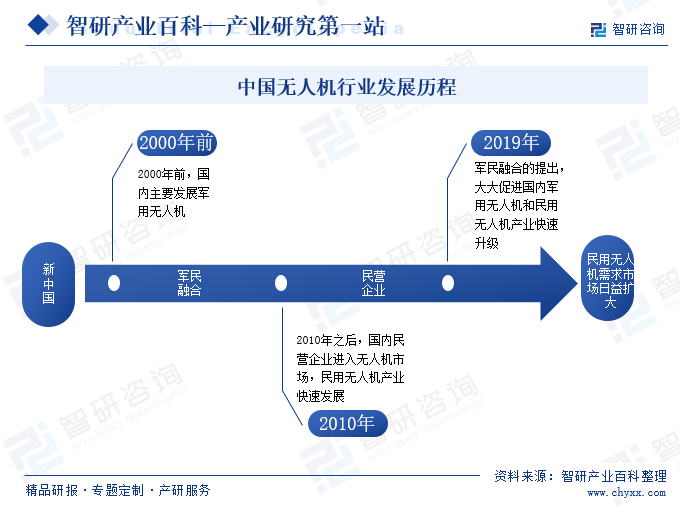

無人機作為一種具有廣泛應用前景的新興技術,已經在多個領域展示出巨大潛力。無人機行業經歷了快速的發展歷程。最早的無人機是作為軍事應用而出現的,用于偵察、偵察和目標打擊。隨著技術的進步和成本的降低,無人機逐漸應用于民用領域。從最初的航拍和攝像,到如今的物流配送、農業、建筑和消防等領域,無人機的應用范圍不斷擴大。

目前,我國已經具備了自主設計研發低、中、高端無人機的能力,基本形成了配套齊全的研發、制造、銷售和服務體系,在無人機機種上已經形成了種類齊全、功能多樣的較為完備的系列,而且性能指標也在不斷得到改善提升,部分技術已達到國際先進水平,走上了全面發展的道路。2010年后,國內軍民融合產業快速發展,帶動國內無人機產業快速升級,成為全球無人機產業生產基地。

四、行業壁壘/風險

1、行業壁壘

無人機行業屬于高技術密集型行業,無人機的設計研發涵蓋了無人機應用場景研究、總體方案設計、機載系統設計、任務載荷綜合設計、地面指控系統設計、試驗試飛及智能自主等關鍵技術,對技術創新的能力及投入具有較高要求,產品性能和產品創新均較大程度依賴于企業的技術水平及持續研發投入。無人機的研發涉及國防安全,不但技術密度高、研發周期長、資金投入大,且存在一定不確定性,而且需要滿足國家有關軍工行業政策法規要求,存在較高的行業壁壘。

2、行業風險

無人機在軍事領域的主要用途有進行偵查敵情、作戰指揮等。在政策、技術、需求多方因素利好下,無人機行業發展潛力巨大。同時,無人機行業面臨供應配套、質量控制、技術創新、市場競爭加劇風險。

五、產業鏈

無人機行業上游為無人機零部件制造商及分系統研制商,無人機產業鏈上游處于逐步發展成熟的過程中,目前軍用大多能做到獨立自主可控,民用領域高精度、輕量化的傳感器仍以國外廠商產品為主,低排量、高可靠性發動機以及高效、大功率電機的供應商數量也相對較少。

中游為無人機系統集成及服務提供商,部分能夠提供無人機航飛服務、飛行培訓服務等,在產業鏈中占據主導地位。無人機系統集成及服務提供商向上游零部件制造商及分系統研制商采購通用零部件及無人機分系統,主要包括電池、電機、發動機、芯片、飛控、傳感器、圖傳系統、結構件、航攝相機等。

下游主要分為軍用和民用領域,民用又可細分為工業應用和消費應用,下游廣泛應用于包括國防安保、農林植保、航空拍攝、環境監測、物流運輸、地理測繪、應急巡檢等領域。

中國航空動力機械研究所 中國燃氣渦輪研究院 北京鋼研高納科技股份有限公司 中國航發動力控制股份有限公司等。 中國衛星 中海達 合眾思壯 華測導航 海格通信 振芯科技 中國寶武鋼鐵集團有限公司 首都鋼鐵集團總公司 本鋼集團有限公司 武鋼集團有限公司 新余鋼鐵集團有限公司 品鈦(北京)科技有限公司 寶雞鈦業股份有限公司 廣東惠云鈦業股份有限公司 金浦鈦業股份有限公司

中國航空動力機械研究所 中國燃氣渦輪研究院 北京鋼研高納科技股份有限公司 中國航發動力控制股份有限公司等。 中國衛星 中海達 合眾思壯 華測導航 海格通信 振芯科技 中國寶武鋼鐵集團有限公司 首都鋼鐵集團總公司 本鋼集團有限公司 武鋼集團有限公司 新余鋼鐵集團有限公司 品鈦(北京)科技有限公司 寶雞鈦業股份有限公司 廣東惠云鈦業股份有限公司 金浦鈦業股份有限公司

六、行業現狀

無人機在社會發展和經濟建設發展中起到了重要的作用,近年來我國民用無人機市場蓬勃發展,市場份額不斷擴大。2022年,我國無人機市場規模從2013年的41億元增長至604.6億元,其中:民用無人機規模市場份額從2013年的10億元增長至428.8億元。

七、發展因素

1、機遇

作為低空經濟的主導產業,我國無人機產業近年來呈現出高速發展的態勢。無人機行業屬于國家鼓勵發展的高技術產業和戰略新興產業,國家產業政策的大力支持為我國高端無人機產業確立了未來發展方向并營造了良好發展環境。未來,隨著新型應用場景不斷拓展,民用無人機相關行業標準的進一步完善。

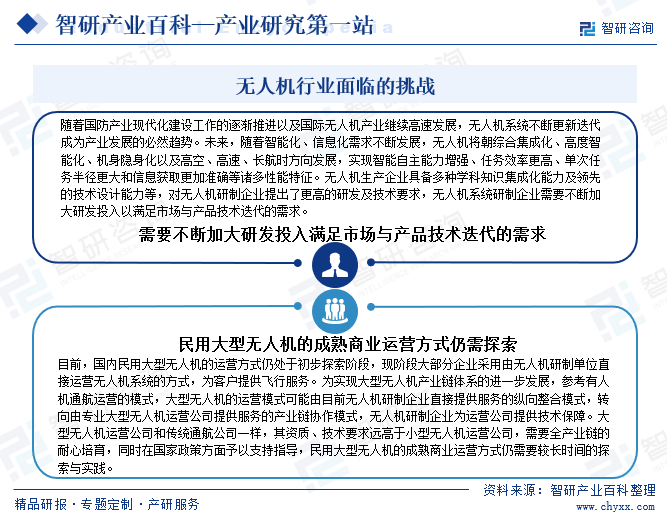

2、挑戰

無人機的出現讓人們的視野得到了極大拓展,給許多行業帶來了新的機遇和發展空間。同時,無人機技術也面臨著許多挑戰。一方面,無人機生產企業具備多種學科知識集成化能力及領先的技術設計能力等,對無人機研制企業提出了更高的研發及技術要求,無人機系統研制企業需要不斷加大研發投入以滿足市場與產品技術迭代的需求。另一方面,民用大型無人機的成熟商業運營方式仍需要較長時間的探索與實踐。

八、競爭格局

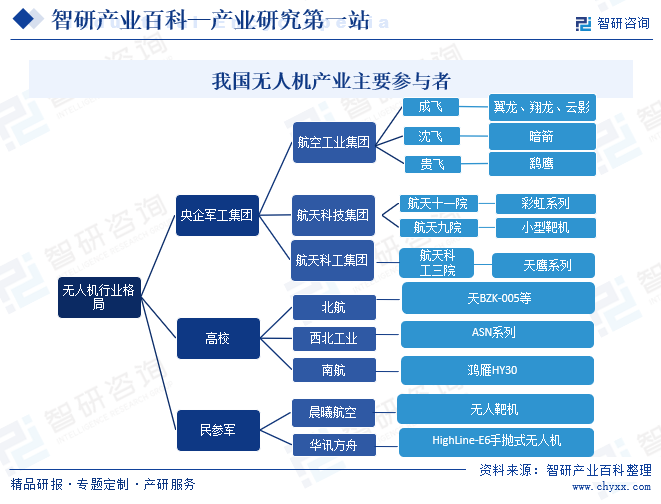

我國無人機系統發展起步晚于美國、以色列、英國等軍事科技強國。近十幾年來,我國無人機系統的發展呈厚積薄發趨勢,各航空企事業單位以其技術和產業優勢推動了產品技術和產業體系向高端發展,軍用無人機系統核心技術和主流產品緊跟國際發展前沿,我國無人機系統發展勢頭迅猛,正進入創新跨越發展的新時期。隨著無人機技術的不斷革新和應用領域的拓展,行業的競爭愈發激烈。

我國軍用無人機研制生產單位主要有各大軍工集團下屬單位、高校以及民參軍企業。軍工集團包括航天科技集團航天氣動院、中航工業成都飛機設計研究所、中航工業沈陽飛機設計研究所、中航工業貴州飛機有限公司,航天科工三院;高校主要包括北京航空航天大學、西北工業大學和南京航空航天大學;民參軍企業則數量較多,包括晨曦航空、華訊方舟等。

九、發展趨勢

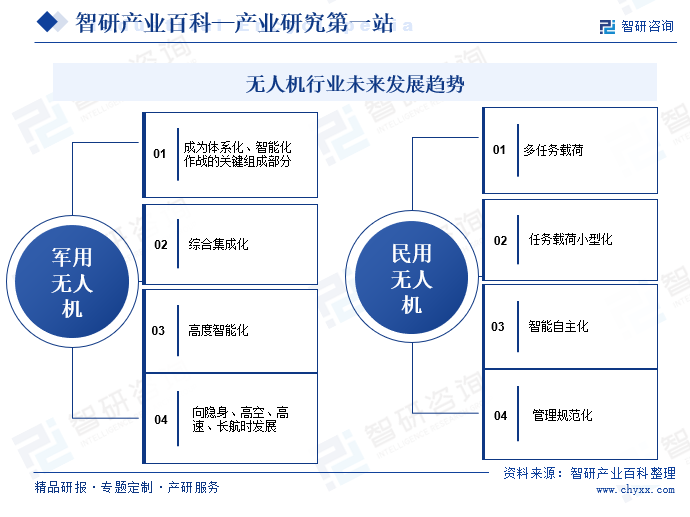

無人機作為新技術和先進生產力的重要載體,已經成為航空新業態發展的重要內容。近年來,中國在民用無人機領域的自主研制能力不斷提高,產業規模不斷壯大,在國際上取得了明顯的成績。未來,無人機行業的發展趨勢涵蓋了多個方面,從技術創新到市場應用,從軍用領域至民用領域等等。在軍用領域,無人機行業未來將成為先進空中作戰力量的主戰裝備和體系化、智能化作戰的關鍵組成部分,行業將朝著綜合集成化、高度智能化、向隱身、高空、高速、長航時方向發展。在民用領域,民用無人機行業將朝著多任務載荷、任務載荷小型化、智能自主方向發展,同時,我國工業無人機管理體系必將向完善規范方向發展,通航等產業鏈上下游發展模式亦將更加成熟。

智研咨詢倡導尊重與保護知識產權,對有明確來源的內容注明出處。如發現本站文章存在版權、稿酬或其它問題,煩請聯系我們,我們將及時與您溝通處理。聯系方式:gaojian@chyxx.com、010-60343812。

![研判2025!中國氫動力無人機行業發展歷程、產業鏈圖譜及市場現狀分析:行業發展迅速,應用場景不斷拓展[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

研判2025!中國氫動力無人機行業發展歷程、產業鏈圖譜及市場現狀分析:行業發展迅速,應用場景不斷拓展[圖]

當前市場主流應用為鋰電池無人機,同時鋰電池無人機也存在惡劣環境耐受性差,在嚴寒或高溫等惡劣環境下難以啟動,或續航時間進一步縮短等問題。為緩解上述問題,各企業不斷加強其他能源在無人機中應用的探索,氫動力無人機憑借能量密度高、適應惡劣天氣、長續航、安全性好等優勢,受到了無人機企業與下游應用領域的廣泛關注。2023年全球氫燃料電池無人機市場規模超3000萬美元,北美、中國、歐洲三地將占比55%的市場份額。2024年全球氫燃料電池無人機市場規模將達4122萬美元。

![2024年中國無人機行業應用場景將不斷增加,產業規模不斷壯大,行業發展前景十分廣闊[圖]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

2024年中國無人機行業應用場景將不斷增加,產業規模不斷壯大,行業發展前景十分廣闊[圖]

截止目前,我國無人機行業的發展特別是民用無人機的發展走在世界前列,我國無人機市場規模呈現快速增長態勢,從2013年的41億元增長到了2023年的773.3億元,預計2024年我國無人機市場規模有望達到956.2億元。

![熱點聚焦∣2023年中國無人機行業現狀分析:我國無人機技術突飛猛進,軍、民市場均發展火熱 [圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

熱點聚焦∣2023年中國無人機行業現狀分析:我國無人機技術突飛猛進,軍、民市場均發展火熱 [圖]

無人機,即無人駕駛飛機,通過無線電遙控設備和自備的程序控制裝置進行操縱的不載人飛機,無人機也可以由車載計算機完全地或間歇地進行自主操作完成飛行任務。無人機是當代信息技術與航空工業技術融合發展下的產物,信息技術的不斷進步,實現了無人駕駛飛機的實現和無人機性能的不斷提升與完善。