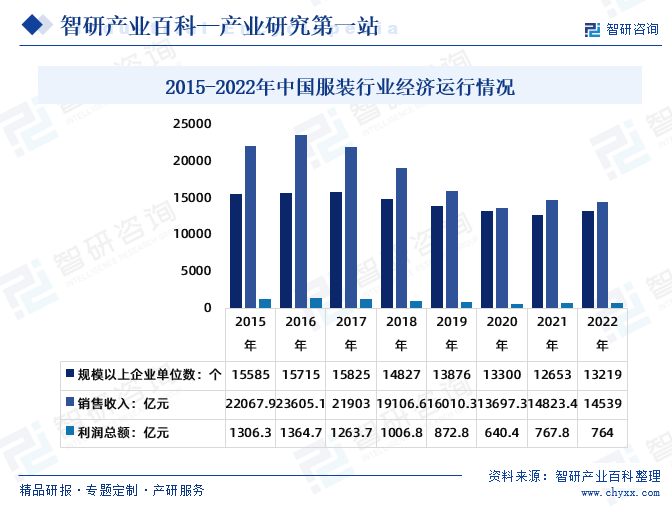

摘要:中國(guó)的服裝市場(chǎng)已經(jīng)成為了全球最大的服裝市場(chǎng)之一。2022年中國(guó)服裝行業(yè)規(guī)模以上(年主營(yíng)業(yè)務(wù)收入2000萬(wàn)元及以上)企業(yè)13219家,較2021年增加566家;累計(jì)營(yíng)業(yè)收入14539億元,較2021年減少284.4億元;利潤(rùn)總額764億元,較2021年減少3.8億元。

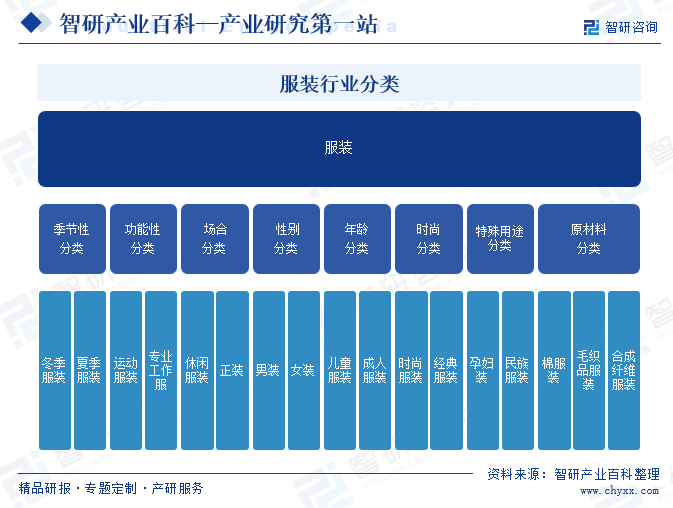

一、定義及分類

服裝,是衣服鞋裝飾品等的總稱。在國(guó)家標(biāo)準(zhǔn)中對(duì)服裝的定義為:縫制,穿于人體起保護(hù)和裝飾作用的產(chǎn)品,又稱衣服。根據(jù)《國(guó)民經(jīng)濟(jì)行業(yè)分類(2017版)》,“紡織服裝、服飾業(yè)”是以面料為主要原料,縫制各種男、女服裝,以及兒童成衣的活動(dòng)以及帽子、手套、圍巾、襪子等服裝飾品的加工。服裝可以根據(jù)不同的標(biāo)準(zhǔn)和用途進(jìn)行多樣化的分類。

二、行業(yè)政策

1、國(guó)家層面相關(guān)政策

作為國(guó)民經(jīng)濟(jì)的基礎(chǔ)消費(fèi)產(chǎn)業(yè),服裝行業(yè)與人們的生產(chǎn)、生活息息相關(guān),體現(xiàn)著國(guó)家經(jīng)濟(jì)和社會(huì)的發(fā)展水平。為了促進(jìn)服裝行業(yè)發(fā)展,國(guó)家及相關(guān)部門不斷出臺(tái)一系列相關(guān)政策。

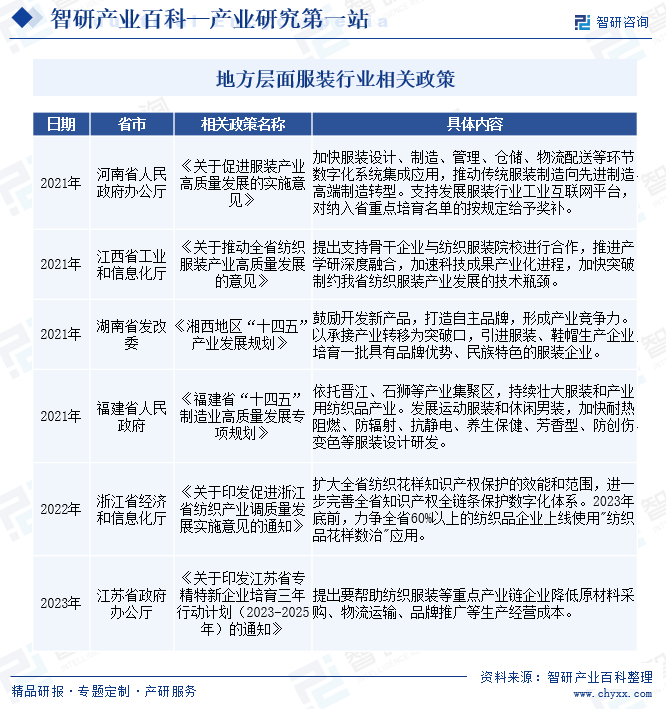

2、地方層面相關(guān)政策

為了推動(dòng)服裝行業(yè)的發(fā)展,河南、江西、湖南、浙江、江蘇等多個(gè)省市積極響應(yīng)國(guó)家號(hào)召,相繼出臺(tái)服裝產(chǎn)業(yè)相關(guān)政策。

三、發(fā)展歷程

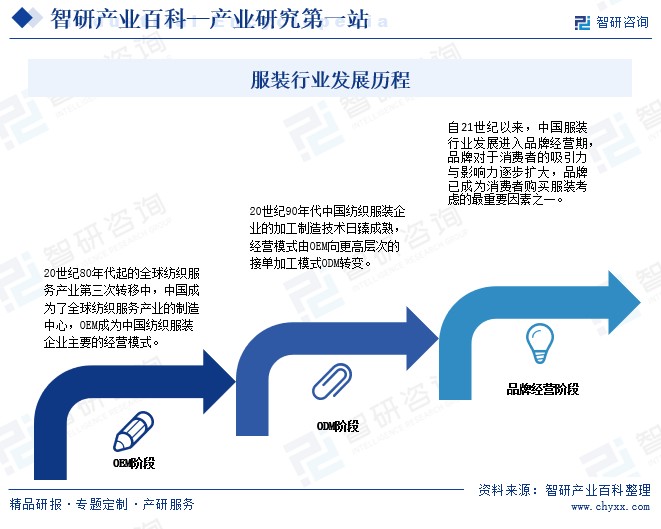

新中國(guó)成立以來,人們物質(zhì)日益豐沛,服裝也伴隨著經(jīng)濟(jì)的發(fā)展和人民生活水平的提高變得絢麗多彩。中國(guó)是世界上最大的紡織服裝生產(chǎn)國(guó)、消費(fèi)國(guó)和出口國(guó)。從1950年到現(xiàn)在,中國(guó)服裝行業(yè)的發(fā)展經(jīng)歷了OEM階段、ODM階段以及品牌經(jīng)營(yíng)階段三個(gè)階段。自21世紀(jì)以來,中國(guó)服裝行業(yè)發(fā)展進(jìn)入品牌經(jīng)營(yíng)期,品牌對(duì)于消費(fèi)者的吸引力與影響力逐步擴(kuò)大,品牌已成為消費(fèi)者購(gòu)買服裝考慮的最重要因素之一。

四、行業(yè)壁壘/風(fēng)險(xiǎn)

1、行業(yè)壁壘

服裝的使用周期較短、體驗(yàn)成本較低、后端服務(wù)程度低,用戶在不同品牌之間的轉(zhuǎn)換成本較低。因此,高端服裝行業(yè)在銷售和運(yùn)營(yíng)環(huán)節(jié)很可能存在規(guī)模優(yōu)勢(shì),特別是銷售環(huán)節(jié)。這種規(guī)模優(yōu)勢(shì)為新興品牌的進(jìn)入設(shè)置了較高的壁壘。根據(jù)服裝行業(yè)生產(chǎn)經(jīng)營(yíng)的特點(diǎn),擬進(jìn)入服裝行業(yè)的企業(yè)主要面臨全球化布局、研發(fā)及生產(chǎn)技術(shù)、質(zhì)量控制及資金壁壘。

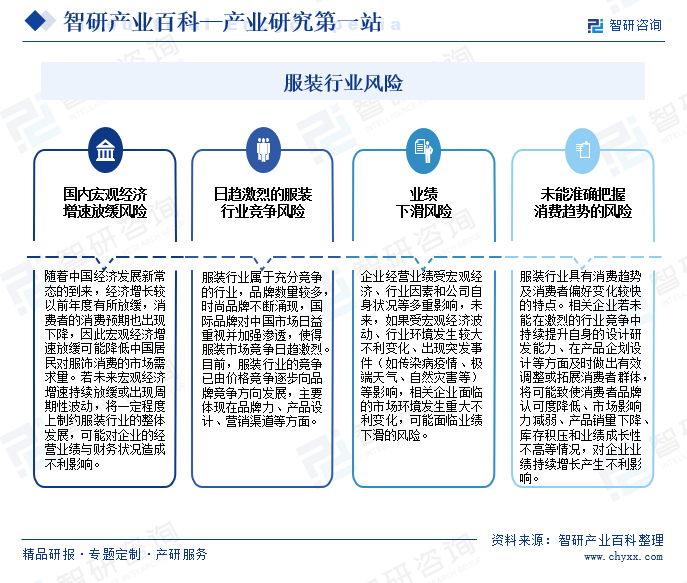

2、行業(yè)風(fēng)險(xiǎn)

十三五以來,中國(guó)紡織服裝行業(yè)發(fā)展取得良好成績(jī),但也存在諸多困擾行業(yè)發(fā)展和需要持續(xù)關(guān)注的問題,國(guó)內(nèi)宏觀經(jīng)濟(jì)增速放緩、日趨激烈的服裝行業(yè)競(jìng)爭(zhēng)、業(yè)績(jī)下滑以及未能準(zhǔn)確把握消費(fèi)趨勢(shì)等一系列的風(fēng)險(xiǎn)。

五、產(chǎn)業(yè)鏈

服裝行業(yè)產(chǎn)業(yè)鏈上游為生產(chǎn)所需的原材料,主要分為紗線、染料、蒸汽、輔料等。輔料類主要包括紐扣、衣領(lǐng)等;中游為服裝生產(chǎn)企業(yè);下游為線上及線下銷售渠道,線下銷售渠道包括商場(chǎng)百貨、直營(yíng)專賣店、品牌零售商、加盟商等,線上銷售渠道天貓、京東、拼多多、抖音、唯品會(huì)等網(wǎng)絡(luò)平臺(tái)等。

魯泰A股份有限公司 江蘇聯(lián)發(fā)紡織股份有限公司 安徽華茂紡織股份有限公司 河南新野紡織股份有限公司 福建鳳竹紡織科技股份有限公司 江蘇聯(lián)發(fā)紡織股份有限公司 安徽華茂紡織股份有限公司 河南新野紡織股份有限公司 福建鳳竹紡織科技股份有限公司 浙江閏土股份有限公司 無錫安諾其染料科技有限公司 浙江龍盛集團(tuán)股份有限公司 鞍山七彩化學(xué)股份有限公司 江蘇藍(lán)豐生物化工股份有限公司 福建潯興集團(tuán)公司 浙江偉星實(shí)業(yè)發(fā)展股份有限公司 蘇州勝利精密制造科技股份有限公司 昶聯(lián)金屬材料應(yīng)用制品(廣州)有限公司

魯泰A股份有限公司 江蘇聯(lián)發(fā)紡織股份有限公司 安徽華茂紡織股份有限公司 河南新野紡織股份有限公司 福建鳳竹紡織科技股份有限公司 江蘇聯(lián)發(fā)紡織股份有限公司 安徽華茂紡織股份有限公司 河南新野紡織股份有限公司 福建鳳竹紡織科技股份有限公司 浙江閏土股份有限公司 無錫安諾其染料科技有限公司 浙江龍盛集團(tuán)股份有限公司 鞍山七彩化學(xué)股份有限公司 江蘇藍(lán)豐生物化工股份有限公司 福建潯興集團(tuán)公司 浙江偉星實(shí)業(yè)發(fā)展股份有限公司 蘇州勝利精密制造科技股份有限公司 昶聯(lián)金屬材料應(yīng)用制品(廣州)有限公司

六、行業(yè)現(xiàn)狀

目前,中國(guó)的服裝市場(chǎng)已經(jīng)成為了全球最大的服裝市場(chǎng)之一。經(jīng)過疫情三年消費(fèi)者對(duì)消費(fèi)理念的改變,變得更保守消費(fèi),導(dǎo)致服裝行業(yè)復(fù)蘇緩慢。根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2022年,中國(guó)服裝行業(yè)規(guī)模以上(年主營(yíng)業(yè)務(wù)收入2000萬(wàn)元及以上)企業(yè)13219家,較2021年增加566家;累計(jì)營(yíng)業(yè)收入14539億元,較2021年減少284.4億元;利潤(rùn)總額764億元,較2021年減少3.8億元。

七、發(fā)展因素

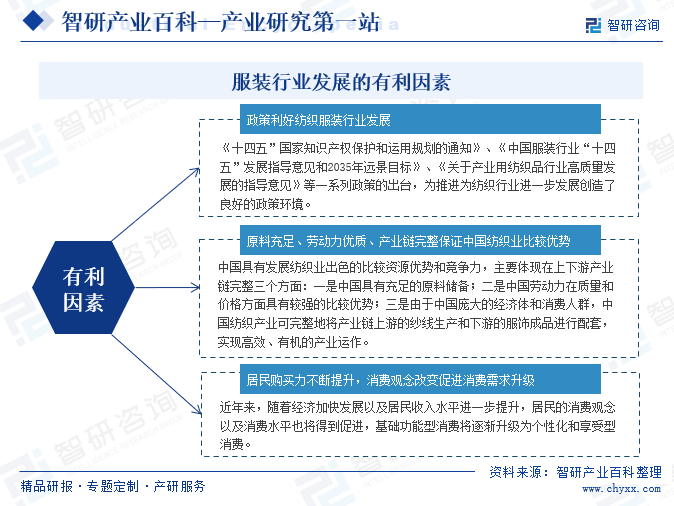

1、有利因素

中國(guó)是一個(gè)服裝產(chǎn)銷大國(guó),但一直以來都處于產(chǎn)業(yè)鏈的下游,附加值低。近年來,隨著居民可支配收入的增長(zhǎng)和居民消費(fèi)的不斷升級(jí),居民消費(fèi)觀念改變促進(jìn)消費(fèi)需求升級(jí),是中國(guó)服裝行業(yè)發(fā)展的其中一個(gè)有利因素;同時(shí),中國(guó)具有發(fā)展紡織業(yè)出色的比較資源優(yōu)勢(shì)和競(jìng)爭(zhēng)力,是中國(guó)服裝行業(yè)發(fā)展另一有利因素。此外,利好政策的不斷出臺(tái)與推進(jìn)為紡織行業(yè)進(jìn)一步發(fā)展創(chuàng)造了良好的政策環(huán)境。

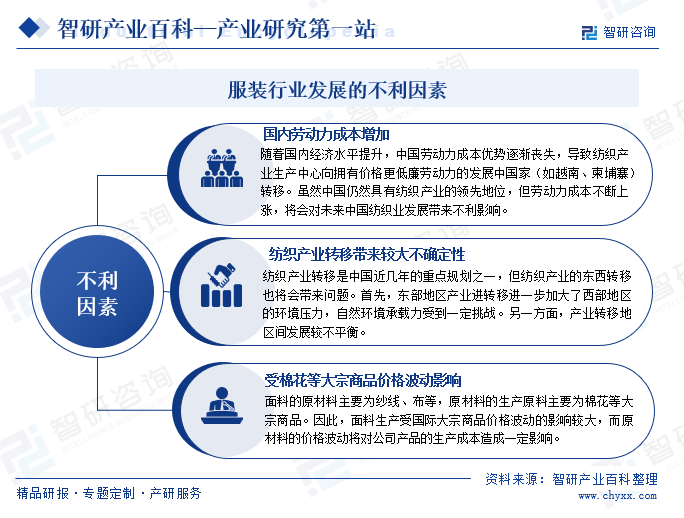

2、不利因素

服裝市場(chǎng)已經(jīng)進(jìn)入了飽和狀態(tài)。無論是大品牌還是小眾設(shè)計(jì)師,都面臨著激烈的競(jìng)爭(zhēng)。服裝行業(yè)在發(fā)展中面臨的不利因素包括國(guó)內(nèi)勞動(dòng)力成本增加、紡織產(chǎn)業(yè)轉(zhuǎn)移帶來較大不確定性、受棉花等大宗商品價(jià)格波動(dòng)影響等。

八、競(jìng)爭(zhēng)格局

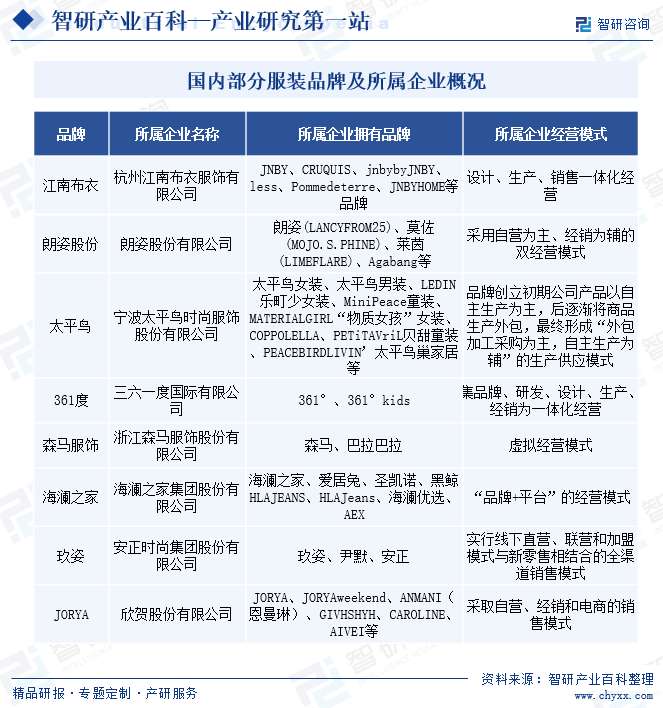

中國(guó)服裝行業(yè)企業(yè)數(shù)量較多,市場(chǎng)競(jìng)爭(zhēng)激烈,市場(chǎng)上存在著眾多的品牌和企業(yè)。其中,國(guó)際知名品牌和本土品牌都在市場(chǎng)中占領(lǐng)一定的份額。國(guó)際品牌在高端市場(chǎng)上有一定的優(yōu)勢(shì),而本土品牌在中低端市場(chǎng)上更具競(jìng)爭(zhēng)力。目前,國(guó)內(nèi)服裝行業(yè)主要企業(yè)有江南布衣、朗姿股份、太平鳥、361度、森馬服飾、海瀾之家等。

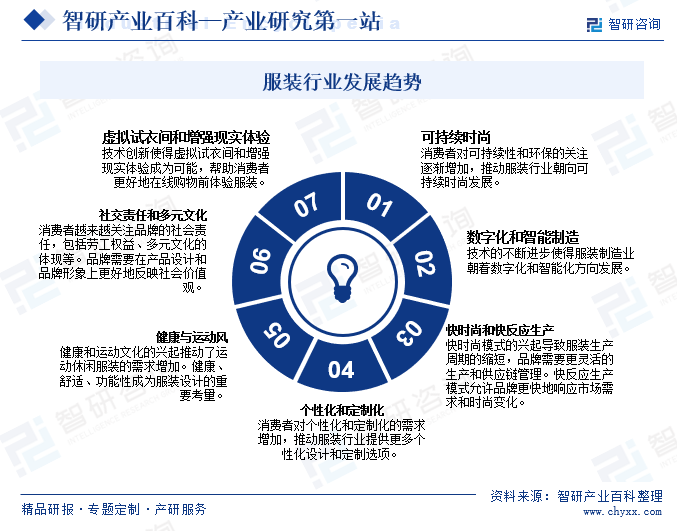

九、發(fā)展趨勢(shì)

中國(guó)經(jīng)濟(jì)整體好轉(zhuǎn)為服裝內(nèi)銷市場(chǎng)復(fù)蘇創(chuàng)造了良好的條件和基礎(chǔ),經(jīng)濟(jì)復(fù)蘇帶動(dòng)就業(yè)擴(kuò)大和居民收入提升,線下接觸型、聚集性消費(fèi)增加,居民消費(fèi)能力和消費(fèi)意愿不斷增強(qiáng),消費(fèi)需求加速釋放。中國(guó)服裝業(yè)應(yīng)當(dāng)充分發(fā)揮技術(shù)和勞動(dòng)生產(chǎn)效率的優(yōu)勢(shì),以“技術(shù)勞動(dòng)力”的比較優(yōu)勢(shì)來參與國(guó)際競(jìng)爭(zhēng),行業(yè)產(chǎn)量規(guī)模逐步收斂將是必然趨勢(shì)。隨著消費(fèi)者對(duì)可持續(xù)性和環(huán)保的關(guān)注逐漸增加,推動(dòng)服裝行業(yè)朝向可持續(xù)時(shí)尚發(fā)展。未來,服裝行業(yè)還將朝著個(gè)性化和定制化、健康與運(yùn)動(dòng)風(fēng)、社交責(zé)任和多元文化、快時(shí)尚和快反應(yīng)生產(chǎn)等方向發(fā)展。

智研咨詢倡導(dǎo)尊重與保護(hù)知識(shí)產(chǎn)權(quán),對(duì)有明確來源的內(nèi)容注明出處。如發(fā)現(xiàn)本站文章存在版權(quán)、稿酬或其它問題,煩請(qǐng)聯(lián)系我們,我們將及時(shí)與您溝通處理。聯(lián)系方式:gaojian@chyxx.com、010-60343812。

![2022年中國(guó)服裝行業(yè)重點(diǎn)企業(yè)對(duì)比分析:如意集團(tuán)vs七匹狼[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中國(guó)服裝行業(yè)重點(diǎn)企業(yè)對(duì)比分析:如意集團(tuán)vs七匹狼[圖]

從2020-2022年如意集團(tuán)以及七匹狼的服裝營(yíng)業(yè)收入來看,七匹狼與如意集團(tuán)的服裝營(yíng)業(yè)收入都呈現(xiàn)下降趨勢(shì),2022年兩企業(yè)服裝營(yíng)業(yè)收入分別為3.76億元和30.81億元。

![2023年中國(guó)服裝行業(yè)全景速覽:市場(chǎng)集中度較低,未來行業(yè)加速向智能化、高端化、綠色化躍遷[圖]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中國(guó)服裝行業(yè)全景速覽:市場(chǎng)集中度較低,未來行業(yè)加速向智能化、高端化、綠色化躍遷[圖]

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù),2021年我國(guó)服裝行業(yè)規(guī)模以上企業(yè)工業(yè)增加值同比增長(zhǎng)8.5%,增速比上年同期提高17.5個(gè)百分點(diǎn);規(guī)模以上企業(yè)完成服裝產(chǎn)量235.41億件,同比增長(zhǎng)8.38%;2022年我國(guó)服裝行業(yè)產(chǎn)量為232.42億件,較2021年減少近3億件。

![2021年中國(guó)服裝行業(yè)現(xiàn)狀分析:服裝產(chǎn)量為168.02億件,同比增加6.71%[圖]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

2021年中國(guó)服裝行業(yè)現(xiàn)狀分析:服裝產(chǎn)量為168.02億件,同比增加6.71%[圖]

2021年中國(guó)服裝產(chǎn)量為168.02億件,同比增加6.71%,其中梭織服裝產(chǎn)量為91.26億件,同比增加6.71%;針織服裝產(chǎn)量為76.80億件,同比增加6.71%。