食品配料有兩個作用——第一,配料企業類似于餐飲業的中央工廠,為下游企業提供更為標準和專業的原料或解決方案;第二,巧克力和果醬具備輕奢屬性,提升產品附加值。在一個縱度提升的消費環境下,中央工廠模式有望滲透在食品飲料行業的方方面面,工業巧克力、果醬等產品也有望取得快速發展。

食品配料行業應用多元,前景廣闊。居民消費能力日益提升,消費場景多元化,日趨嚴格的食品安全監管以及原材料成本持續上漲等因素共同推動食品制造業對食品配料全套解決方案供應商的需求。工業巧克力、果醬:

應用下游包括乳制品、烘焙食品、冰淇淋、軟飲、現制茶飲等,在消費升級趨勢下,消費者對健康與豐富口味的追求催生高端化需求,驅動行業增長。2020年中國內陸人均巧克力消費量僅0.1kg/人(遠低于日本及香港的1.3kg/人),提升潛力大;果醬終端規模14-19年復合增速11%,預計含果肉的果粒醬將持續驅動行業量價齊升。香精香料:全球香精香料市場規模超千億,中國香精香料市場起步晚,增速更快。

食品配料迎來重要發展機遇,全球香精香料格局穩定。工業巧克力:能規模化穩定生產工業巧克力的企業較少,頭部供應商發展前景廣闊,具有以下核心壁壘。1)巧克力口感非常依賴生產經驗:眾多品鑒指標需要有經驗的巧克力工藝師對生產線和生產環境進行細致調參,因此生產歷史和經驗是巧克力品牌的重要競爭力。2)代表產品展示了先進研發能力,與核心客戶共同支撐起供應商的品牌力。3)原材料上漲、購置新設備成本高等原因使食品企業自產不如外采,供應商逐步承接其自有產能,并參與工業巧克力進口替代。頭部供應商工廠已接近滿產,且在普遍擴產。果醬:行業下游終端需求強勁,轉向高端化競爭新格局。高端果醬生產需要穩定的進口水果貨源,也需要香精香料以提升果醬外觀。香精香料:全球香精香料集中度較高,格局穩定;國內香料香精企業規模較小,集中度低,愛普是國內食用香精香料龍頭。

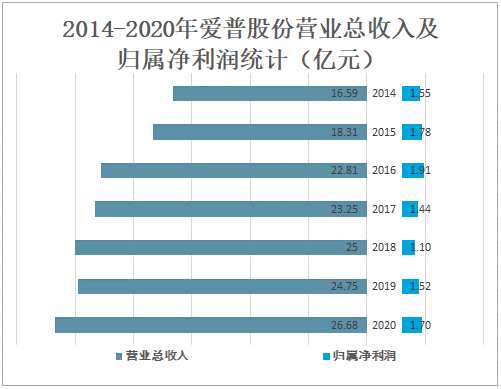

愛普香料集團股份有限公司(以下簡稱愛普股份)是中國香料香精和食品添加劑行業的制造企業,產品涵蓋食用香精、日化香精、香料及食品添加劑。愛普股份秉承“安全和環保、創意和創新”的產品開發理念,積極推進產品創新和技術創新。眾多知名品牌的產品中融入了愛普獨有的香味和香韻。愛普股份堅持“企業發展,社會責任,員工幸福,客戶滿意”的企業宗旨,致力于以企業發展帶動行業發展,建立可持續發展的平臺,持續推進公司的國際化戰略。在美國的新澤西州,公司設立了愛普香料美國公司。在印尼設立了印尼愛普香料有限公司。2020年愛普股份營業總收入達26.68億元,較2019年增加了1.93億元,同比增長7.80%,歸屬凈利潤達1.7億元。

2014-2020年愛普股份營業總收入及歸屬凈利潤統計(億元)

資料來源:公司年報、智研咨詢整理

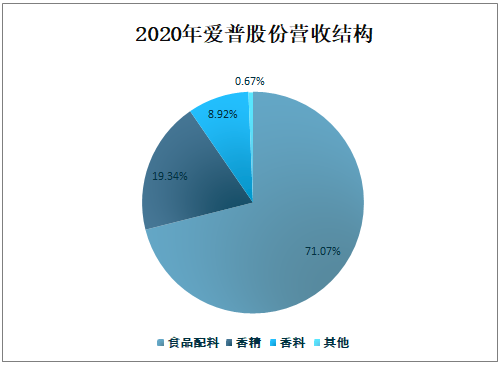

2020年愛普股份食品配料業務收入為18.96億元,占營業總收入的71.07%,占比最大;香精業務收入為5.16億元,占營業總收入的19.34%;香料業務收入為2.38億元,占營業總收入的8.92%;其他業務收入為0.18億元,占營業總收入的0.67%。

2020年愛普股份營收結構

資料來源:公司年報、智研咨詢整理

食品配料制造增長可期,公司核心競爭力持續強化。公司收入加速,2020疫情年增長7.82%,2021Q1增長41.18%;2018年以來銷售凈利率提升,隨著公司收入加速,食品配料制造的規模效應逐步體現。

(1)食品配料制造高速增長,規模擴張后利潤率有望提升。2016和2018年公司先后收購杭州天舜和浙江比歐,布局工業巧克力和果醬領域。2017-2020年公司食品配料制造收入從1.60增長至4.30億元,CAGR為38.94%,銷量的CAGR高達50.06%。其中工業巧克力2018-2020收入CAGR為23.3%,短期盈利能力承壓,規模擴張+份額提升后凈利率有望提升;果醬2020年收入增長75.9%,2019新增產線后折舊上升,產能爬坡后盈利能力回升。

(2)先發規模+大客戶背書+技術實力,食品配料核心競爭力逐漸形成。2020年公司工業巧克力產能3.8萬噸,果醬產能1.2萬噸。目前產能趨于飽和,旺季滿負荷生產。公司新建5.6萬噸巧克力和5萬噸果醬產能,預計2022年逐步釋放。公司擁有眾多大客戶背書,品牌力強。一方面存量客戶仍有較大開拓空間,同時公司持續開發新客戶和下游的新領域。2018年以來公司研發投入不斷加大,子公司盟澤保障了穩定優質的原材料供應。

(3)直銷為主,銷售費用率穩中有降。公司直銷收入占比超70%,隨著公司收入規模持續擴大,銷售費用率呈下降趨勢。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2022-2028年中國食品配料行業市場運營狀況及投資方向研究報告

《2022-2028年中國食品配料行業市場運營狀況及投資方向研究報告》共十五章,包含食品配料地區銷售分析,2022-2028年中國食品配料行業投資戰略研究,市場指標預測及行業項目投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢