疫情恐慌拖累全球資產,全球央行出手緩解流動性風險。截至目前,海外疫情蔓延對全球經濟前景造成明顯打擊,從全球大類資產表現和央行的行動兩個維度來分析。第一個維度:風險資產受拖累,美股、原油及黃金出現兩個階段大幅快速下跌。第一個階段在2月下旬,美股、原油及黃金分別變動-11.3%、-14.8%及-4.3%;第二階段在3月初至3月16日,美股、原油及黃金分別變動-23.8%、-41.2%及-11.6%。而兩個階段美元指數、實際利率先跌后漲趨勢。第二個維度:全球央行降息+擴表,釋放流動性緩解風險。自1月份開始,新興市場為對沖疫情帶來的風險而選擇紛紛降息,美聯儲兩次緊急降息150bp拉開了發達經濟體降息序幕,配合著QE等擴表行動,流動性風險有望得到緩解。

從長周期的維度看,危機后的黃金是能走出獨立行情的。21世紀以來,全球爆發四次危機,包括2000年3月的互聯網泡沫、2001年9月的911事件、2008年9月的金融危機及2009年12月的歐債危機。針對這四次危機,對危機爆發后大類資產的收益率做了相應的梳理和分析,在危機后的美股、美債及美元長期一蹶不振的前提下,無論是從短期、中長期的維度看,國際金價的相對和絕對收益率表現都是亮眼的,當然也是危機時刻最抗跌的資產。

歷次危機后大類資產累計收益率統計(單位:%)

大類資產 | 時間 | 1個月后 | 3個月后 | 半年后 | 1年后 | 2年后 | 3年后 |

美元指數 | 互聯網泡沫 | 1.20% | 1.60% | 8.10% | 8.00% | 11.60% | -5.00% |

911事件 | 0.80% | 2.60% | 4.00% | -5.30% | -16.30% | -23.80% | |

金融危機 | 6.20% | 6.30% | 10.30% | -1.00% | 4.50% | -0.50% | |

歐債危機 | 1.30% | 5.00% | 12.20% | 4.60% | 4.20% | 4.50% | |

美國國債 | 互聯網泡沫 | -4.30% | -2.10% | -7.00% | -23.70% | -14.50% | -46.00% |

911事件 | -3.50% | 7.70% | 11.80% | -18.20% | -4.90% | -6.70% | |

金融危機 | 3.50% | -35.50% | -19.10% | 1.50% | -21.70% | -43.70% | |

歐債危機 | 4.00% | 3.80% | -10.40% | -4.80% | -50.00% | -61.10% | |

標普500 | 互聯網泡沫 | 1.30% | 1.50% | 1.90% | -18.80% | -20.20% | -49.60% |

911事件 | 3.10% | 9.30% | 10.30% | -17.10% | -0.10% | 9.40% | |

金融危機 | -20.40% | -29.90% | -44.20% | -10.70% | -2.90% | 2.60% | |

歐債危機 | 1.20% | 3.90% | -1.90% | 12.00% | 13.00% | 26.90% | |

大宗商品 | 互聯網泡沫 | -8.04% | 2.30% | 10.93% | 3.00% | -15.39% | 27.60% |

911事件 | -10.31% | -14.92% | -9.12% | 7.01% | 19.85% | 49.31% | |

金融危機 | -32.72% | -48.89% | -48.29% | -19.27% | 0.89% | 9.88% | |

歐債危機 | 3.95% | -0.44% | -6.20% | 15.76% | 28.20% | 29.26% | |

國際金價 | 互聯網泡沫 | -2.30% | -0.10% | -4.40% | -8.30% | 3.30% | 18.60% |

911事件 | -0.10% | -2.60% | 3.90% | 12.30% | 30.50% | 37.60% | |

金融危機 | -2.80% | -0.80% | 11.80% | 19.70% | 44.80% | 79.10% | |

歐債危機 | -1.20% | -1.60% | 8.80% | 21.20% | 39.40% | 42.40% |

數據來源:公開資料整理

2008年金融危機后黃金開啟長達三年的牛市,并于2011年9月突破1900美元。復盤梳理當時的數據:1)利率的持續下行。伴隨著2009年開始通脹水平企穩回升,美聯儲降息+三輪QE帶動市場流動性超寬松環境下,名義利率和實際利率也是開啟了長周期的下行趨勢,實際利率也是突破了零下限;2)弱美元格局。

2008年金融危機后,美元也有過兩輪小的周期,但總體是處于偏弱震蕩的局面,拉長周期看,此階段的美元指數也是在歷史底部,高點也并未突破90關口。

黃金ETF持倉和央行購金需求增長持續推升金價。金融危機后的美國經濟呈現“快速復蘇—穩定增長”的兩個階段,此階段的黃金需求量持續回升,其中,SPDR的黃金ETF持有量從2009年初的800噸增長至2011年的1300萬噸左右,期間漲幅超60%。此外,黃金美元貨幣信用體系的對沖,金融危機沖擊后,以俄羅斯和中國為主的央行購金量增長超1000噸,這也是金價上漲的重要因素。

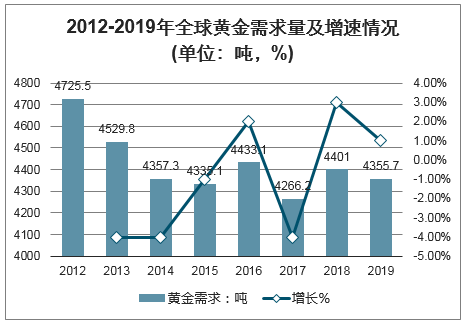

2019年上半年全球大部分領域黃金需求增長強勁,但到了下半年,黃金需求普遍疲軟,尤其是金飾、零售金條等消費方面。2019年下半年全球黃金需求同比下降10%,導致全年需求下降1%,至4355.7噸。

2012-2019年全球黃金需求量及增速情況(單位:噸,%)

數據來源:公開資料整理

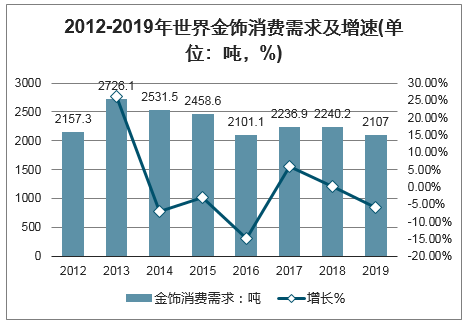

2019年下半年,黃金價格大幅上漲,嚴重削弱了全球金飾的消費需求。2019年第四季度,全球金飾需求降至2011年以來的最低水平,584.5噸,同比下降10%。2019年全年,全球金飾消費需求同比下降6%,至2107噸。

2012-2019年世界金飾消費需求及增速(單位:噸,%)

數據來源:公開資料整理

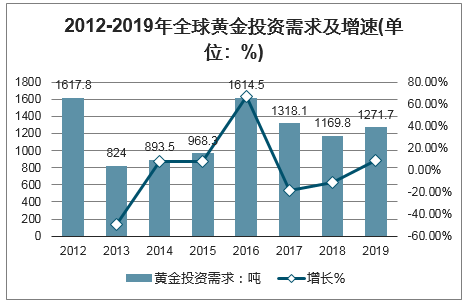

2019年,由于黃金價格大漲,投資者買入黃金ETF的需求增加,使得全年黃金投資需求大漲,在一定程度上抑制了全球黃金總需求的下降。2019年全球黃金投資需求增長到1271.7噸,較2018年同期增長了9%。

2012-2019年全球黃金投資需求及增速(單位:%)

數據來源:公開資料整理

是金子總會發光,這一次,連銀子也發光了。

本周以來白銀飆漲,震驚整個金融市場。

近期,國際金價近期每盎司突破1860美元,刷新9年新高。白銀價格也創出2016年9月以來新高。黃金、白銀昨日攜手上了微博熱搜。

足金價格漲,主要是受到國際金價持續上漲的影響。截至發稿,COMEX黃金期貨報1897美元/盎司,續創近九年以來新高。今年以來,漲幅超20%。

掐指一算,目前金價離2011年的歷史最高點1921.15美元/盎司,也是咫尺之遙。

也就是說,在2013年抄底的中國大媽,如果一直持有,不僅悉數解套,還賺翻了。

相比于黃金,白銀的表現更為亮眼,繼周二突破20美元關口,且大漲7%之后,周三再次大漲超8%,盤中最高觸及23.35美元。

在外圍市場的帶動下,國內市場對貴金屬題材熱情高漲。

利好因素配齊,金銀“王者歸來”

本輪貴金屬暴漲,湊齊了各種利好因素。

首先,市場上的錢多了,配置需求增加。

新冠肺炎疫情發生以后,世界經濟陷入深度衰退,主要經濟體央行持續注入大量流動性來救助金融市場和經濟。而且,流動性規模是空前的。

以美聯儲為例,自3月中旬美國資本市場發生流動性危機以后,美聯儲采取了史無前例的量化寬松政策,其資產負債表迅速從4萬億美元擴張了7萬億美元。

光大銀行金融市場部宏觀分析師周茂華表示,近期黃金價格走高主要是受歐美央行持續加碼刺激政策,全球流動性泛濫影響。

同時,由于流動性增多,市場對于通脹預期重新燃起,這對應了實際利率的下降,最終驅動金價上行。

其次,黃金的老對手美元近期弱勢調整。

通常來說,黃金走勢與美元指數有蹺蹺板效應。近期,避險需求下降疊加歐元走強,導致美元資產吸引力下降。另外,美國疫情防控形勢不明朗,市場對美元長期走勢偏悲觀。于是,近期美元指數弱勢調整,這給了之前受到美元打壓的黃金喘息之機。

北京一位資深貴金屬分析師稱,伴隨著歐洲方面經濟刺激協議的達成,進一步引導市場避險資金降低美元資產配置,并增加歐洲資產比例,也造成了美元指數走低格局。

再次,近期地緣局勢有升溫跡象,也推動金價走高。

一位資深貴金屬投資人士表示,從白銀期貨歷史走勢看,無論在避險行情還是基本面利好消息下,白銀價格常常表現低迷,對消息面一向不太敏感,很少出現像樣的大漲行情,因此常常以“佛系”著稱,“能不漲就不漲”。

近日白銀出現暴漲行情,一方面是高企的金銀比之下,被黃金“大哥”逼出來的;另一方面,基本面傳來的白銀供給收縮的擔憂也助推了本輪上漲行情。

值得注意的是,這輪白銀飆漲,同樣離不開投行的推波助瀾。

近日摩根士丹利發布下半年投資展望報告顯示,在黃金走強與寬松貨幣環境的帶動下,白銀價格將繼續走高,成為僅次于銅的第二大投資選擇。

花旗銀行則發布最新報告認為,未來6-12個月內白銀價格將站上25美元/盎司關口,在樂觀場景預期下,白銀價格有望挑戰30美元/盎司。

“事實上,由于疫情沖擊導致不少銀礦停工停產,因此礦企只能將白銀庫存質押給投行用于歸還開采貸款本息,掌握大量白銀庫存的投資銀行自然會為白銀價格上漲搖旗吶喊,以便他們高價拋售獲利。”道明證券(TD Securities)大宗商品策略主管Bart Melek分析說。

在他看來,相比黃金具有較高的貨幣屬性,白銀的工業屬性更強,因此在疫情沖擊導致全球工業生產趨緩的情況下,白銀需求未必如市場預測般樂觀。這注定了當前白銀市場的投機買漲氛圍格外濃厚,任何的追漲者都可能成為最后的高價接盤俠。

中國國際期貨股份有限公司高級研究員湯林閩在接受21世紀經濟報道記者采訪時表示,白銀此輪上漲強于黃金有三個原因:

一是白銀投機屬性比較強,因為黃金保證金比白銀貴很多,貴金屬牛市來臨時,很多投機者選擇白銀短線操作。

二是白銀的工業屬性比黃金更強,2020年白銀的需求仍有亮點,重點是光伏產業和5G商用化的工業需求推進。目前我國正在加快5G網絡部署,也將提振白銀的工業需求。

三是海外新冠肺炎疫情進一步惡化,墨西哥的新冠肺炎死亡人數增多,墨西哥是白銀的主產國,引發白銀供應面擔憂。

該如何理解銀價的上漲?

“白銀更多是跟隨黃金的漲勢來走,隨著黃金價格持續走高,一旦金銀比(黃金和白銀的估值比)變得不合理,那么就會有資金加速流入白銀,另一方面,白銀的價格還有工業需求來做支撐。”王昕杰說。

民生證券研究院認為,從歷史數據來看,“金銀價格比”均值為57,當其大幅偏離均值后,會實現均值回歸,“金銀價格比”的修復均以銀價漲幅超過金價來完成。目前,隨著經濟進入修復階段,白銀實物需求(包括工業和投資)將逐步回暖,銀價上行窗口有望打開。

中泰證券7月22日發布的研報指出,白銀兼具金融與商品雙重屬性,商品屬性則是金銀比修復的核心推動力,因此金銀比修復常出現在經濟復蘇初期(即貴金屬上行周期的第二階段),在此期間白銀具備明顯的超額收益。

上述研報還指出,最近一次金銀比修復出現在2016年2月29日-2016年7月14日,修復周期為136天,金銀比由83.20下修至65.79,變化20.93%,其間黃金價格上漲8%,白銀上漲36%。

中國大媽悉數解套,賺翻了

2013年4月份,國際金價歷史罕見大跌,截至2013年5月末,金價下探至1386.4美元/盎司。

就在此時,中國大媽迅速入市,抄底金價。

有數據顯示,她們以平均每盎司1300美元左右的價格買走了300噸黃金,這一舉動甚至短期托住了市場,并讓金價有所反彈,也讓國家買家見證了中國大媽的購買力。

然而,這波抄底卻抄在了半山腰。

此后,國際金價一路下跌,截至2015年年底,國際金價達1060.24美元/盎司,也就是說,在2013年4月份入市購買黃金的中國大媽,虧損幅度在30%左右。

隨后,大媽似乎銷聲匿跡,但金價一直在反彈。

在2016年6月至9月末和2018年1月至4月兩個時間段,金價曾沖上1300美元/盎司點位,市場出現了解套機會。

2019年1月份,金市轉暖再度站上1300美元/盎司。自2019年5月份以后,黃金價格一直處于震動上行狀態,COMEX現貨黃金月線走勢十分凌厲。

也就是說,如果中國大媽一直持有黃金,時至今日,不但能解套,所獲也頗多。

此時還能入手嗎?買入會不會被套?

看到大媽們賺錢了,不少人開始心動,此時還能不能入手?

不得不承認,這個問題相當難回答,因為利好利空因素并存,而且市場情緒也不可預測。

比如,有人繼續看多。

“雖然白銀價格漲幅較大,但整體仍處于相對低位。隨著商品屬性提升,未來白銀更具補漲需求,進而助推貴金屬上漲。”南開大學金融發展研究院院長田利輝表示。

周茂華則表示,由于美國加碼財政政策呼之欲出,未來美聯儲資產負債表仍繼續擴大,這對黃金投資預期有正面作用。

當然,隨著貴金屬價格不斷上漲,風險也在聚集。

①無論是從橫向還是縱向看,黃金價格均已偏貴;

②目前風險資產與避險資產同步上漲的格局,屬于非常態,主要是受流動性推動,市場本身蘊含劇烈波動風險;

③受投機力量推動,黃金價格波動性較大;

④短期仍看不到通脹大幅上升風險。

鑒于此,周茂華建議要適當規避風險。

交易所急調保證金比例及漲跌停板

火熱行情下,上海黃金交易所(下稱上金所)昨日發布公告稱,鑒于昨日白銀價格大幅波動觸及漲停板,根據有關規定,擬根據單邊市情況對白銀延期合約交易保證金比例和漲跌停板進行調整。

公告信息顯示,若23日白銀延期合約出現單邊市,自22日收盤清算時起,白銀延期合約的保證金比例將從10%調整為13%,下一交易日起漲跌幅度限制從9%調整為12%。

上金所對白銀保證金提高了3%,相應降低了白銀投機的杠桿比例,原先最高可做14倍杠桿,目前最高可做7倍杠桿左右。

上金所還在公告中提醒投資者謹慎運作,理性投資,合理控制持倉規模,確保市場穩定健康運行。

飆漲的白銀

警惕白銀投機客的高杠桿炒作算盤

近日美國商品期貨交易委員會(CFTC)最新數據顯示,截至7月14日當周,以對沖基金為主的資產管理機構持有的白銀期貨期權凈多頭頭寸較前一周增加3308萬盎司,創下過去2個月以來的最大單周漲幅。

“不過,這份增持力度不足以驅動本周白銀價格如此飆漲。”一位近期加倉白銀期貨多頭頭寸的華爾街對沖基金經理向記者指出。驅動本周以來白銀價格突然飆漲的幕后推手,主要是兩大資本力量:

一是全球第二大原銀生產商泛美白銀在7月20日宣布,旗下秘魯Huaron和Morococha礦區出現工人新冠疫情監測呈現陽性,導致兩大礦區面臨停產停工,直接觸發白銀供應量減少,引發大宗商品投資型機構開始押注白銀價格上漲;

二是從美股獲利退出的散戶資金與對沖基金資金等投機資本突然大舉涌入白銀ETF,直接大幅推高白銀價格。

一位美國大宗商品期貨經紀商透露,在不少加倉白銀ETF的散戶眼里,白銀是被低估的投資品種,一方面在美聯儲實施無限量QE措施后,近期白銀漲幅低于黃金,令金銀比持續徘徊在90上方,預示白銀擁有很大的補漲空間,另一方面白銀有很多利好因素尚未兌現,包括各國加碼清潔能源與5G設備生產將提振白銀工業需求,以及美元下跌正在放大白銀價格上漲動能等。

他直言,過去兩天流入各類白銀ETF或買漲白銀金融衍生品的資金總額高達逾15億美元,其中不乏眾多擅于高杠桿投資的散戶與量化投資基金。畢竟,白銀期貨交易的保證金遠遠低于黃金,吸引他們敢于將資金杠桿放大至10-20倍“以小博大”。

“這與他們在3-4月期間抄底美股的做法如出一轍。”他透露,當時不少散戶與量化投資基金也是動用5-10倍杠桿大舉抄底買漲美國科技股獲利。

在這位大宗商品期貨經紀商看來,這些散戶與量化投資基金的算盤,是押注美聯儲啟動無限量QE措施將令白銀價格再度復制2011年的飆漲歷程——在2008年全球金融危機爆發后,美聯儲不得不持續加碼QE措施,令白銀價格在2011年一度創下約50美元/盎司的歷史高點。

Bart Melek坦言,他們此舉是給別人做了“嫁衣”——整個上半年,白銀ETF的持有量創紀錄地增長35%,達到8.2億盎司(約合170億美元),令二季度白銀價格創下過去數年以來最大漲幅約24%,因此這波白銀價格飆漲,令上半年早已布局白銀頭寸待漲而沽的投資客有望“獲利退出”。

“這意味著白銀價格還需要更強勁的漲幅,吸引大量跟風買盤入場,才能讓這個擊鼓傳花的游戲延續下去,令這波白銀飆漲的幕后推手——散戶與量化投資基金得以順利獲利離場。”他指出。

擇機高價沽空套保

值得注意的是,隨著白銀飆漲令金銀比迅速跌至年內低點86附近,令越來越多投資機構開始擔心這輪白銀飆漲會很快“退潮”。

一位白銀貿易商向記者透露,目前金融市場已經過度“夸大”礦區停工停產對白銀產量減少的預估。事實上,過去數年白銀供需關系一直處于相對過剩狀況,即便市場普遍預期疫情沖擊將令今年白銀產量減少3000-5000萬盎司,但現有白銀庫存足以滿足新能源、5G設備生產制造的工業需求。

記者注意到,在對沖基金大舉增持白銀凈多頭頭寸同時,白銀開采商與貿易商也在不遺余力地加倉空頭頭寸進行套期保值。CFTC數據顯示,截至7月14日當周,白銀開采商與貿易商的白銀期貨期權凈空頭頭寸同樣較前一周驟增1985萬盎司,凸顯他們手里擁有足夠的白銀庫存應對市場的逼空買漲潮。

與此同時,手握巨額白銀頭寸的投資銀行也在待漲而沽。由于疫情導致礦區停工停產,因此不少開采商只能將白銀現貨抵押給投資銀行償還開采貸款本息,令投資銀行一面為白銀持續上漲“吶喊”,一面在期貨市場逢高拋售“套期保值”。

上述白銀貿易商向記者透露,目前不少白銀開采商與投資銀行正在盤算最佳的沽空套保時機——若白銀價格短期內能站穩26美元/盎司上方,他們將考慮在30-35美元/盎司附近大舉沽空套保,反之他們則會迅速入場鎖定沽空套保收益。

記者多方了解到,這些白銀開采商與投資銀行之所以選擇26美元/盎司作為“標桿價格”,一個重要原因是2011年白銀價格正是站穩26美元/盎司正式關口,得以快速上漲逼近50美元/盎司的歷史高點。如今他們同樣打算如法炮制——復制當年的逢高沽空套保收益最大化策略。

“顯然,這輪白銀多空博弈,才剛剛開始。”Stephen Innes認為。不過,22日中美關系趨緊令部分投機資本的風險偏好回落,助推這波白銀投機買漲潮有可能很快“草草收場”。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國貴金屬行業市場全景調查及投資發展研究報告

《2025-2031年中國貴金屬行業市場全景調查及投資發展研究報告》共六章,包含貴金屬行業與宏觀周期的關系,貴金屬行業未來的投資機會,貴金屬行業投資發展戰略及建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢