近期,南京警方成功偵破一起航班延誤保險詐騙案。從2015年至今,嫌疑人李某通過使用他人身份信息購買機票和航班延誤險,在近900次延誤航班中獲得了高達近300萬元的理賠金。

目前, 李某因涉嫌保險詐騙罪和詐騙罪被刑事拘留,案件仍在調(diào)查中。此前,虛構(gòu)航班延誤險保險標的受到刑事處罰已有先例。

網(wǎng)友對于此事持不同見解。部分網(wǎng)友認為,李某系合理利用規(guī)則套利,“憑本事賺錢”;也有網(wǎng)友認為,李某利用他人身份信息虛構(gòu)行程,確系騙保行為,應(yīng)受到法律制裁。

律師認為,李某在購買航班延誤險時并無法獲得確定的航班延誤信息,不構(gòu)成保險詐騙罪。保險公司應(yīng)該“愿賭服輸”,進行制度的自我完善。

從目前的各大在線旅游平臺銷售的航班延誤險產(chǎn)品看,此類產(chǎn)品保費多在20元至60元不等,被保險人最高可獲400元賠付,而且多有“抵達延誤賠付”或者“被保險人實際乘坐”的限制,像李某這樣的獲利行為或難以復(fù)制。

航延險“薅羊毛”存判刑先例

處于輿論中心的航班延誤險是指投保人(乘客)根據(jù)航班延誤保險合同規(guī)定, 向保險人(保險公司)支付保險費,當合同約定的航班延誤情況發(fā)生時,保險人(保險公司)依約給付保險金的商業(yè)保險行為。

簡單來講就是,乘客支付保費,當合同約定的延誤情況發(fā)生時,保險公司進行合同賠付。

據(jù)媒體報道,警方稱,李某利用其親友身份信息購買機票和航班延誤險,涉嫌在與保險公司訂立保險合同時,故意捏造根本不存在的被保險對象,騙取保險公司保險金,客觀上存在刑法評價中的詐騙行為,同時詐騙金額已達到保險詐騙罪的追訴標準。

在李某之前,法院已有對類似行徑進行刑事判決的先例。

(2019)京0101刑初951號刑事判決書顯示,2018年12月,被告人牛某伙同孫某利用中國太平洋財產(chǎn)保險股份有限公司航空延誤險自助理賠系統(tǒng)漏洞,通過手機上的民生銀行信用卡APP,虛構(gòu)航班延誤的保險標的,反復(fù)多次以他人名義申請保險標的理賠款,共計騙取人民幣22.72萬元。

法院認為,牛某、孫某以非法占有為目的,虛構(gòu)事實,騙取被害單位財產(chǎn),且牛某騙取數(shù)額巨大,孫某騙取數(shù)額較大,二被告人的行為均已構(gòu)成詐騙罪,依法應(yīng)予刑罰懲處。

鑒于如實供述罪行且退賠被害單位經(jīng)濟損失,法院對二人處以從輕處罰。牛某因犯詐騙罪被判處有期徒刑3年,處罰金6萬元;孫某因犯詐騙罪,被判處有期徒刑6個月,處以罰金1萬元。

律師:不認為此舉違法,利于企業(yè)制度自我完善

對于李某虛構(gòu)信息購買航班延誤險并獲利行為是否違法,京師律師事務(wù)所高級合伙人王營律師認為,在本案中最重要的事實是,李某購買保險時航班是否確定延誤并能獲取保險金。

據(jù)公開報道,李某系先在網(wǎng)絡(luò)上挑選延誤率較高的航班,再去查該航班的航程中有沒有極端天氣。李某稱從未乘坐過這些航班,如果了解到航班可能不會延誤,李某就會在飛機起飛之前把票退掉,盡量減少損失;一旦航班出現(xiàn)延誤,便著手向保險公司索賠。

“這證明李某無法獲得確定的航班延誤信息。李某只有在航班延誤是既定事實的前提下,虛構(gòu)保險標的并騙取保險金才符合保險詐騙罪的標準。本案中李某在購買機票時并不能確定航班一定延誤并能據(jù)此理賠,不能觸發(fā)騙取保險金的客觀條件,其也沒有能力制造保險事故,也未以其他形式編造虛報事故的原因和夸大損失程度,因此李某不構(gòu)成保險詐騙罪。”

中聞律師事務(wù)所合伙人張曉菊律師亦認為,李某此舉不屬于違法行為。“法無禁止即可為,保險合同本就是射幸合同,帶有一定的隨機性,偶然性。天氣由不得她做主,既然大家都在賭,那么就應(yīng)該愿賭服輸。雙方建立的是一種合同關(guān)系,要有契約精神,不管結(jié)果如何,都應(yīng)該按合同約定去履行。”

在此事件中還有兩個爭議,一是李某系以“購買理財產(chǎn)品”為由,從親朋處騙取20多個身份證號和護照號,虛構(gòu)身份購買機票,此舉是否違法?

張曉菊認為,只要信息是真實的,親朋好友愿意將身份信息提供給李某,則不違法。保險公司的合同條款上沒有限制必須本人購買航班延險。

另一個爭議是,據(jù)報道,李某曾有過航空服務(wù)類工作經(jīng)歷,“有提前獲取航班取消或延誤信息的途徑”,該身份是否影響法律對事件的判決?

張曉菊認為,即便李某對飛機延誤信息及保險理賠流程有所了解,但是發(fā)生延誤也是具有不確定性,不是人為可以操控的。此外,像研究彩票中獎概率而中獎的和消費者知假買假獲得三倍賠償?shù)亩疾粯?gòu)成犯罪。

保險公司在條款設(shè)置時是否存在失誤?據(jù)公開報道,航班出現(xiàn)延誤時,李某利用保險公司無需投保人本人申請理賠的規(guī)則著手索賠,此舉是否為“薅羊毛”行為打開方便之門?

張曉菊認為該規(guī)則并非漏洞,民事行為是存在代理的,是允許他人代本人從事相關(guān)民事行為的。“個人倒是認為保險公司可以在出現(xiàn)本事件后在合同中完善條款,比如以必須登機安檢之后才有權(quán)利索賠為條件。”

王營亦認為,此類利用保險規(guī)則漏洞獲取理賠金行為有利于國計民生企業(yè)的制度進行自我完善。

2019年我國健康險保費收入為7066億元,同比增長29.70%,原保險保費收入為42645億元,同比增加12.18%。2003年非典期間,我國健康險的收入增速加快。同非典一樣,此次新冠病毒得到控制或結(jié)束之后,我國健康險的收入增速極有可能大幅提高,同時帶動整個保險業(yè)業(yè)績的增長。

2020年春節(jié),新型冠狀病毒感染肺炎疫情席卷全國。為了抗擊疫情的發(fā)展,需要降低人口的流動和聚集,因此國內(nèi)消費需求大幅降低。全國延遲復(fù)工,給經(jīng)濟的正常運行造成了極大的影響,也給各行各業(yè)企業(yè)的經(jīng)營帶了壓力。對于保險業(yè)而言,其作為管理風(fēng)險的行業(yè),在一些業(yè)務(wù)領(lǐng)域面臨著壓力,但保險業(yè)自身擁有處置風(fēng)險的專業(yè)能力和提供保障產(chǎn)品的優(yōu)勢,所以在這次疫情中,保險業(yè)機遇與挑戰(zhàn)并存。

在挑戰(zhàn)方面,因疫情蔓延,如果在短時間內(nèi)不能得到控制,線下保險代理人在客戶拜訪,員工培訓(xùn),員工招募和日常管理方面都會有較大的影響。另一方面,在涉及金額較大的業(yè)務(wù)都需面談,依托于線下代理人獲客的壽險和依托于航運經(jīng)營的財產(chǎn)險等業(yè)務(wù)會承受較大的壓力。

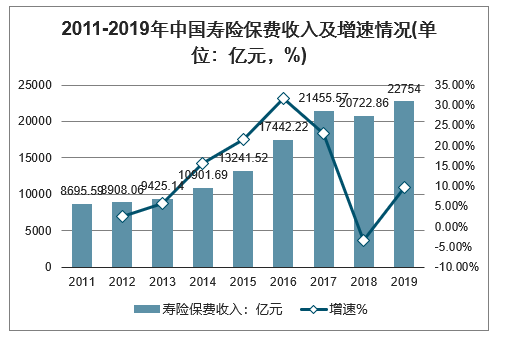

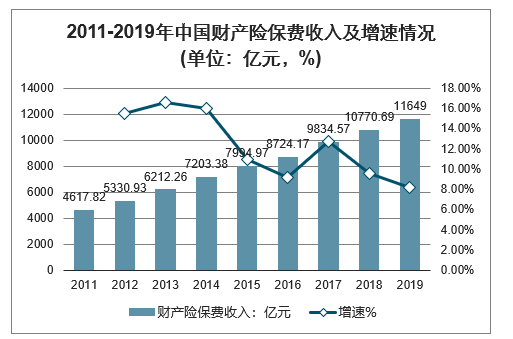

2019年我國壽險保費收入為22754億元,同比增長9.80%;財產(chǎn)險保費收入為11640億元,同比增長8.15%。受疫情影響,2020年我國壽險和財產(chǎn)險保費收入的增速很有可能出現(xiàn)下降。

2011-2019年中國壽險保費收入及增速情況(單位:億元,%)

數(shù)據(jù)來源:公開資料整理

2011-2019年中國財產(chǎn)險保費收入及增速情況(單位:億元,%)

數(shù)據(jù)來源:公開資料整理

在疫情影響下,保險業(yè)的機遇在健康險領(lǐng)域。2020年突發(fā)的新型冠狀病毒感染肺炎傳染性強、潛伏期長,且不排除變異的可能。這次疫情大大提高了人們對疾病的預(yù)防意識和對健康風(fēng)險的保障意識。

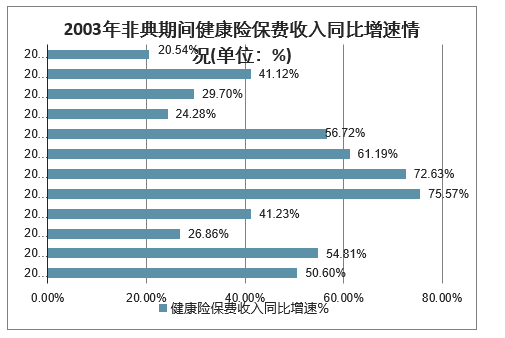

面對非典疫情帶來的經(jīng)濟損失和人員傷亡,人們增強了對疾病的自我防范意識和對健康的風(fēng)險保障意識,這直接表現(xiàn)在健康險的收入增加。在2003年非典期間,5月到8月疫情得到了有效控制。在這期間健康險的保費收入同比增速大幅上升。2003年5月至8月,我國健康險保費收入同比增速分別為75.57%、72.63%、61.19%和56.72%。

2003年非典期間健康險保費收入同比增速情況(單位:%)

數(shù)據(jù)來源:公開資料整理

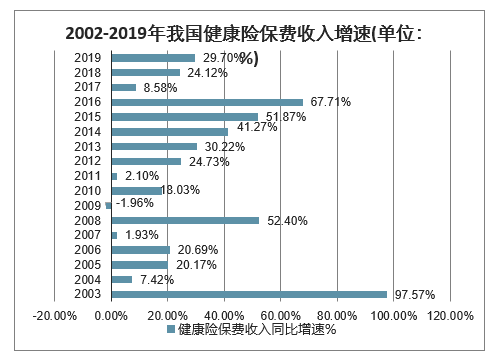

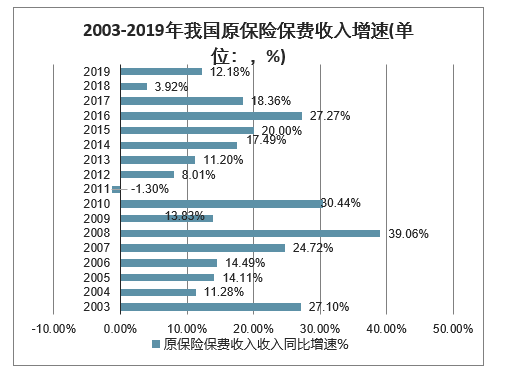

2003年5-8月健康險收入高速增長帶動了2003年整年健康險收入的增加。2003年我國健康險收入達到214.92億元,同比增長97.57%,大大高于2003年之前和2003年之后健康險收入的增速。健康險業(yè)績的增長也帶動了整個保險業(yè)的發(fā)展,2003年我國原保險實現(xiàn)保費收入3880.40億元,同比增長27.10%。

2019年我國健康險保費收入為7066億元,同比增長29.70%,原保險保費收入為42645億元,同比增加12.18%。此次新冠病毒得到控制或結(jié)束之后,我國健康險的收入增速極有可能大幅提高,同時帶動整個保險業(yè)業(yè)績的增長。

2003-2019年我國健康險保費收入增速(單位:%)

數(shù)據(jù)來源:公開資料整理

2003-2019年我國原保險保費收入增速(單位:,%)

數(shù)據(jù)來源:公開資料整理

2018-2019年,大型公司保費端進入調(diào)整周期,銷售隊伍轉(zhuǎn)型是保費增長的長期驅(qū)動力,轉(zhuǎn)型重點是打造“全職化、專業(yè)化、精英化的營銷員隊伍”,產(chǎn)品+服務(wù)+科技是抓手。2019年各上市公司在新的管理層領(lǐng)導(dǎo)下,在發(fā)展戰(zhàn)略、管理機制、組織架構(gòu)、銷售隊伍、產(chǎn)品結(jié)構(gòu)等方面進行轉(zhuǎn)型,轉(zhuǎn)型將在中長期發(fā)揮作用,2020年轉(zhuǎn)型成果初顯或能使部分公司走出“底部”。預(yù)計2020年平安、國壽、太保、新華NBV增速分別為10%、20%、11%、9%。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢