疫情終于有了結束的苗頭,線下門店也紛紛開門做生意了。

報復性消費有沒有來我們不知道,商家的報復性漲價,卻一次次暴打了社畜們的“狗頭”:

海底撈西貝喜茶剛復工,就漲了價,在很多人看來,他們在風險轉移——把疫情期間的損失,強行轉移到消費者身上。

雖然不厚道,但也從側面反應了線下餐飲之艱難——他們試圖用漲價這種行為,將風險轉移到消費者身上。

然而,別人都在轉移風險,肯德基母公司百勝中國卻選擇買下“風險”,宣布完成了對中式餐飲黃記煌收購。

有錢任性?賣雞的在想啥?

不過,這也不是突發事件,早在2019年8月,百勝中國就就已經發出收購預告。

這場關鍵時刻的收購,最重要的,還是百勝中國對中餐的野心。

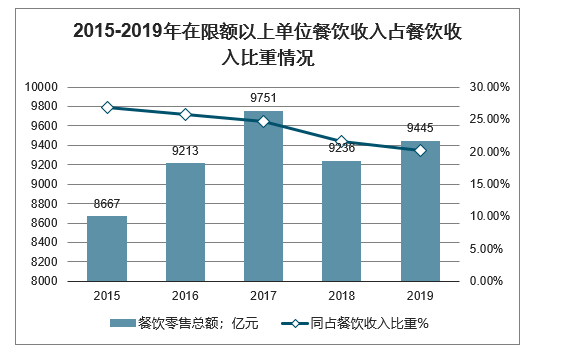

2019年在限額以上單位餐飲收入為9445億元,同比增長7.1%。2019年限額以上單位餐飲收入占總餐飲收入的比例為20.2%。

2015-2019年在限額以上單位餐飲收入占餐飲收入比重情況

數據來源:公開資料整理

餐飲行業的一大特征就是每天都有硬支出,每天都有硬收入。如果趕上沒有硬收入,那你就只剩下硬支出了!我們當下遇到的疫情,就直接造成了這樣的困擾。

20年代初預示著一個新的周期。不管2019年有多困難,能生存下來的餐飲業者是最好的。

既然不能聚餐,所以多人食的需求自然也就會減少很多,所以無論大街小巷,在整個2月份,肯定都將以快餐為主。在店內消費的顧客短期內是不會太多的,但會逐步增加。

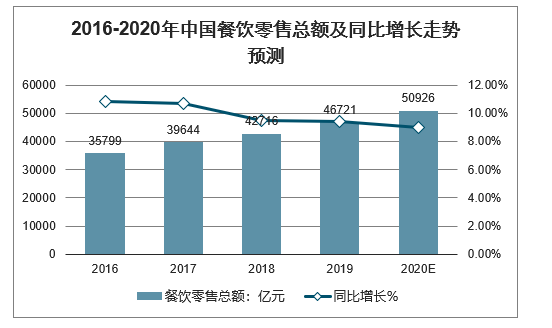

疫情過后,預計2020年餐飲市場更深將繼續穩定發展,并在消費升級的推動下不斷提質增效,繼續發揮好拉動內需新引擎的重要作用。據預計,2020年餐飲市場發展速度將繼續保持在9%上下水平,市場規模有望上升至五萬億元。目前,餐飲行業正加快進程由外延擴張型向內涵集約型轉變、由規模速度型向質量效率型升級。隨著智慧城市建設進一步推進,5G、物聯網、大數據、人工智能、區塊鏈等信息技術在餐飲業重愈加廣泛應用。

2016-2020年中國餐飲零售總額及同比增長走勢預測

數據來源:公開資料整理

對中國人來說,西餐永遠沒有中餐的市場大,肯德基之所以能夠在中國超越麥當勞,也是因為做了許多本土化的改造。

從油條到米飯再到串串,肯德基不斷地推出吸引眼球的中式餐飲——但畢竟,這些離真正的中式菜肴都還有一定距離,也沒有人會認為肯德基是個“中式餐飲品牌”。

為了在集團內添上一個中餐品牌,百勝中國進行了多番努力,從自己做到收購,都嘗試過了。

百勝曾在2005年自創中餐品牌東方既白,主做中式快餐;2012年更是耗資46億港元,收購了“火鍋第一股”小肥羊。

這一次百勝中國收購黃記煌,也旨在湊齊中餐鐵三角。

百勝還天真地表示,會讓黃記煌完成數字化轉型后,再反哺旗下其他的中式餐飲。

這句話的另一面,則是旗下東方既白和小肥羊仍需努力。

2005年,百勝旗下第一個中式餐飲品牌“東方既白”門店在上海開業,截止2007年底,在上海開出12家店。

但這一品牌后續的發展速度大大下降,一直沒有制造足夠的品牌聲量,截止2019年底,東方既白只擁有15家門店,實在慘淡。

此外,從百勝中國的財報中來看,2019年總營收87.8億美元,肯德基貢獻了七成,必勝客貢獻了23%,小肥羊、東方既白等剩余品牌累計才貢獻了2%。

營收不多也就算了,增長速度、同店營收和運營利潤,也沒有一個跟上了節奏。

2019年,肯德基的營收和經驗利潤分別增長了11%和6%,小肥羊、東方既白被納入的“其他板塊”雖然總體銷售額上漲了7%,但是經營利潤卻下降了13%。

也許,西餐是賺錢板塊,中餐是戰略板塊。

在收購黃記煌后,更是有不少人發出了靈魂拷問:做中餐,百勝中國真的可以嗎?看看小肥羊都經歷了什么?

現在,提起火鍋第一股,大家再也不會說是小肥羊了。要知道,在輝煌的2004年,小肥羊不僅以43.3億元的營業額名列全國餐飲企業百強第二,全國門店數量最高峰的時候更是達到721家。

即便是在百勝收購前,小肥羊在中國的門店數也還有469家。

但是,2019年,小肥羊只新增了10家門店,總數也只有310家了,按照只占百勝中國2%的銷售額來算,年收入也絕對不會超過10億人民幣。

小肥羊都經歷了什么?

當時,剛吃下小肥羊的百勝中國,就開始了大刀闊斧的改革,集中精力解決小肥羊“體系松散、缺乏標準化管理、繼續擴張瓶頸”三大問題。

然而令人沒想到的,此后的小肥羊越來越“瘦”,陷入關店、流量下滑、業績虧損的怪圈中。

外界總結的原因各不相同,有人認為,百勝中國的管理層對中餐的理解不夠深刻,在整合的時候,不盡如人意。

西餐的精髓是管理,中餐則有太多只可意會不可言傳的飲食文化,一些簡單的細節,比如紙巾是否收費,南北方消費者對調料的不同需求,等等,百勝中國的管理層是沒法深入領會的。

不過,小肥羊賣身百勝后,也有難得的亮點——雖然在國內不溫不火,但小肥羊卻不斷在海外開疆擴土,將火鍋店擴展到了全球11個國家。

越虧越買!百勝能賺回來嗎?

屢屢碰壁的百勝中國依然選擇死磕中餐,皆因這片市場誘惑太大。

國家統計局數據顯示,2019年中國餐飲市場的總規模達到了4.67萬億,同比增長9.4%,占到社會消費品零售總額的11.3%。

那么,這一次,百勝中國在中餐上交的“學費”,能在黃記煌這里收回來嗎?

從后者近幾年的發展來看,恐怕不妙。

黃記煌近年來的發展并不順利,幾次跨業態嘗試也未見成果,還屢屢被曝出廚房臟亂、食品安全等問題。

盈利狀況也談不上樂觀。

2014年到2016年,黃記煌的營收分別為4.17億元、4.99億元和4億元,平均客流量也在持續下滑,公司將業績的下滑歸因于市場競爭加劇以及餐廳銷售額減少。

今年3月,黃記煌創始人、董事長黃耕透露,近年來黃記煌品牌本身的業績有所下滑,但整體上有新品牌(三分飽等)的注入,所以近四年的業績基本持平。

黃耕并未透露具體數字,但他表示,去年公司沒有發年終獎,證明并未完成原定指標。

不過,黃記煌和百勝中國還是有些1+1>2的地方。

首先就是供應鏈。

在一貫被認為“難以標準化”的中式餐飲界,黃記煌堅持十分少見的“無廚師”、“標準化”,這也是百勝中國最中意的地方。

去黃記煌吃飯,我們會發現,服務員先端個鍋上來,刷點油,放上菜,再加上醬料,簡直毫無技術含量。

對黃記煌來說,更重要的反而是食材的新鮮程度。再加上黃記煌的SKU目前已精簡至以雞肉、魚肉為主,剛好跟百勝中國多年的供應鏈沉淀不謀而合。

其次就是國際化。

目前黃記煌在全球擁有600多家餐廳,覆蓋了一二三線城市和海外多個城市。

百勝中國豐富的國際化經驗,會讓黃記煌的國際化拓展更加順利一些——就像小肥羊一樣,雖然在國內不行了,但是在海外,卻是風生水起。

然而,就算是國際化走得6,主要的市場還是在中國。黃記煌雖然是標準化中餐,但整個運營的思維、體系、流程等肯定有所不同,所以百勝中國買下黃記煌后,整個管理的難度恐怕堪比當時的小肥羊。

更殘忍的事實是,從歷史經驗來看,餐飲品牌走了明顯的下坡路后,基本上就很難再翻身了。

雖然黃記煌與百勝中國未必就是“良配”,但苦于尋找下一個增長點的百勝中國,恐怕只能盡人事、聽天命了。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢