南京一所211大學的23歲畢業生許陽(化名),8月31日跳下28樓,去世前3個月34筆網貸申請。在屢禁不絕的違規校園貸中,人生就此墜落的并非許陽一個。而正如采訪中許陽爺爺所說,“希望他是最后一個。”

斯人已逝,余波未了!南京一所211大學的23歲畢業生許陽(化名),8月31日跳下28樓,去世前3個月34筆網貸申請。

一名從小到大都很優秀的學生,家中相對富足的他,為何會如此頻繁申請貸款,又為何走向絕路?記者前往其江蘇蘇中地區的家鄉深入調查。

這是一次沉重的采訪。我們本不想去還原這個普通家庭曾經的幸福與如今的哀傷。但在屢禁不絕的違規校園貸中,人生就此墜落的并非許陽一個。而正如采訪最后許陽爺爺所說,“希望他是最后一個。”

“211”大學畢業生跳下28樓

那一天,許父剛走進家門,就接到了一家網貸平臺的催債電話。電話那頭,一個聲音說,許陽一個月應該還600多元。

這是距離許陽從南京跳下28樓的第四天。就在接到這個催債電話前,許父強撐著自己,捧著兒子的骨灰盒,前往當地一間寺廟安放。

許父一直問對方,還有多少錢沒還,但電話那頭沒有任何回應。那邊只是一個冰冷的機器人,按程序在催債。

許陽媽媽、爺爺、奶奶也相繼接到催債電話,他們想向對方了解一下許陽的更多情況,不管是好事壞事,他們都想最后再聽聽。

但電話那頭,是同樣的聲音,同樣冰冷的機器人。

4天前,8月31日,是全國高校陸續開學的日子,剛進來的新生們熙熙攘攘。然而,剛走出校園的許陽,卻在這一天,悄無聲息地告別了短暫的人生,當他被發現的時候,身體已經冰涼。

許陽從農村里一路走來,當初的鄉下陽光少年,已是南京一所“211”大學王牌專業畢業生,風華正茂。

他在遺言中說:走之前我會跟一些人通通話,最后聽一聽你們的聲音,或許就不會孤獨地離開……這幾年我無時無刻不在抗爭,顯得放肆的生活……這二十多年以來,我沒做過什么壞事,唯一對不起的是我的家人。我是個混蛋,我只希望來生給你們做牛做馬,對不起。再見,我愛你們。我這樣不負責任的混蛋,應該會下地獄的吧。

這一天,他留給同學“有抑郁癥”的遺言后,從南京一商業廣場28樓的酒店式公寓跳下。不是在都市的繁華里大鵬展翅,而是在校園貸的喧囂中,讓折斷翅膀的青春戛然而止。

而這一天之前不久,他還給村里在外地當兵的發小發去信息,約好今年中秋節回家見面。然而,中秋節快要到了,發小渴望中的久別重逢,卻永遠都不會有了。

許陽的爺爺有兩個兒子:許陽的爸爸和伯父。伯父家有一個小許陽2歲的妹妹,此時正在東北上學。兩家人只有許陽這一個男孩子,許陽集兩家人的萬千寵愛于一身,伯父對他像親兒子一樣,他也和伯父很親熱,妹妹和許陽兩人也是手足情深。

妹妹9月3日晚上看到新聞報道,雖然用的是化名,但她立即感覺到報道中的人就是自己哥哥,他們可是從小一起長大的啊。她當即給家里打電話……家里一直瞞著她,但電話那端,已是聲淚俱下。

就在8月31日這天,許父將自己的微信頭像改為了兒子的照片,并在朋友圈寫下這樣一段話:

兒子,這個消息你也看不見了,你的遺言說好通最后一次話的呢?為什么沒有留下只字片語就走了?你個王八蛋!你走得一身輕松,留下一大家怎么過?你讓你的爺爺奶奶怎么能夠承受得了?兒子,我從來不敢相信你會這樣的人生結局,我曾經為你自豪,為你驕傲!我從來認為你是最棒的!為什么這樣對我?!為什么都不留給我見最后一面的機會?你告訴我呀!我做錯了什么,你以這樣的方式懲罰我?你讓你寵你的媽媽,以怎樣煎熬的方式來度過余生?

在新聞報道這起不幸事件后,許父又將報道轉發到了朋友圈,并留言說:兒子,爸爸對不起你……如果有來生,還做我的兒子……

貼滿半邊墻的獎狀

9月3日,記者來到許陽家所在的蘇中地區這個村子。

這里地勢空曠,作物正在大田里茁壯地生長。雖然比不上蘇南那些富裕的農村,但和西部地區的農村相比,這里也算是條件優越。

按村里的習俗,未滿30歲、未結婚的孩子非正常死亡,就是“討債鬼”,是來向父母討債的,靈棚不能搭在家里,只能搭在外面。

許陽的靈棚搭建在村上一個小農莊里,這個農莊是由爺爺守護的。如今,70歲的爺爺卻在這里守護著孫子,白發人送黑發人。他雖然有兩個兒子,但孫子輩就許陽這么一個男孩子。在農村的觀念里,要有男孩才算有后人。可是,兩代人三對夫妻,就只剩下許陽的妹妹這一個孤單的女孩了。

許陽的父親雖然只有初中文化,但闖蕩多年,不斷拼搏,現在也是無錫一家大型企業的項目負責人,手下管理著幾十號人,年收入也有一二十萬元,在村里算是體面人物。突然間天就塌了,這位正值壯年的男子,走路都已經快直不起來了。

許陽骨灰盒送回的當晚,按村里習俗,母親不能待在家里,因為兒子是來“討債”的,她只能回到娘家。親人將她送回娘家,其實也是為了避免她看到兒子骨灰盒時悲傷過度。

許陽的媽媽原本也十分精明能干,一直在村里開著小賣部。可是,兒子的噩耗已徹底將她擊垮。記者見到她的時候,她已完全無法自己走路,需要有人攙扶。小賣部也關上門了。

記者在小賣部里面看到,一面墻上貼了孩子不同時期的獎狀,半邊墻,有一二十張。獎狀都貼在小賣部而不是家里,毫無疑問,這就是一家人在村子里的榮耀。

“希望他是最后一個因為校園貸死亡的孩子”

雖然許陽的遺信說是患了抑郁癥,但一家人始終無法相信,平日里總是笑嘻嘻、人見人愛的孩子會有抑郁癥,而從不斷打來的催債電話看,他們判斷應該是校園貸給了孩子太大的壓力。

許陽從小就陽光開朗,樂于助人,對別人的要求總是有求必應,村里的人都對他豎大拇指稱贊。

貼在小賣部的獎狀。許陽父親說,有一次初中考試許陽拿了第二名,回家把之前的獎狀都撕了。

許陽一直都很優秀,從小學到高三,都是班長。他也從來不調皮,很聽話。哪怕是對他說話說重點,他都要掉眼淚,更別說打罵了。從小到大,父親沒有動過他一個指頭。在學校里,只有一次被高中數學老師打過,因為那一次他數學只考了149分(滿分150),而且并不是因為他有題不會做,而是因為他寫“解”字時圖快,只寫了半個字,被老師扣了一分的卷面分。而他剛考入泰中的時候,在全年級僅排名603名,但入學后,很快成績就進入了年級前二十、班上第一名。

2015年,許陽以超過一本線45分的成績,被南京這所211大學錄取。但令人意想不到的是,一直成績優秀的他,第一學期竟然有5門掛科。不過,在伯父和他認真長談2個小時候,很快他的成績又跟上了。而且2015年還獲得了優秀校級青年志愿者稱號;在中航工業“創意 創新 創業”文化節籌備過程中表現突出,被校團委記團內嘉獎一次。

對于優秀的孩子,人們或許總會選擇忽略他的問題。

許父說,許陽從小就對錢沒什么概念。因為媽媽開超市,隨時都有錢,他要用錢的時候,就從超市里拿。和小伙伴兒們一起出去玩,基本都是他花錢,養成了大手大腳的習慣。從初一到高三,是他奶奶租房陪讀,雖然奶奶一個字都不認識,但花錢都不用小許操心,他只管學習,所以對錢仍然沒有什么概念。

上大學后也是這樣,和同學聚會,基本都是他花錢。但一到南京上大學,突然就不能從家里超市拿錢了,不過,需要錢的時候,都會給家里說。本來商量好一個月給他1500元生活費,但實際上大概要給三千元左右。此外,手機、電腦這些都是父親給他買的;平常買衣服也是家里給買,而且都是買一套就要兩三千元那種。但他經常去泡酒吧,各種開銷很大,又不愿意給父母增加負擔,從去年開始,便開始了網絡借款。

在許陽跳樓前的日子里,家人從來沒接到過催債電話。只有在今年4月的時候,他給父親發微信說,借了一筆校園貸。許父這時才知道孩子在借貸消費,而且應該是借新還舊,一直這樣滾起走。因為他給父親說,他在學校里拆東墻補西墻,壓力實在太大,確實還不了,請爸爸媽媽原諒,幫忙把錢還掉。當時許父給他打了9萬多元,其中8萬元還掉了,還有一個平臺1.1萬借款因為沒有到期沒能還掉。

今年7月份畢業后,許陽在南京租了房,準備考研究生。他給室友的感覺是:很大方,是個有錢人。

他和室友在學校附近租的一個長租公寓,每人月均房租1600元。但連房租和生活費一起,家里每月給他打三四千元。許父告訴記者:“錢是給夠了的。”

但在許陽自殺后的幾天里,許家人接二連三地接到不同平臺打來的催債電話,欠幾百到幾千元不等。

許陽父親說:“他自尊心太強,覺得我和他媽媽掙錢不容易,所以不愿意再讓我們幫他還債,而且也不想讓人知道他借了太多校園貸,所以才會留遺言說得了抑郁癥。”

70歲的爺爺在不幸發生后,一直很少說話,只是默默地守護著孫子的骨灰。見到記者時,他顫顫巍巍站起來,脫下帽子,抹了一把眼淚,對記者說:“我們知道他有性格缺點,他已經不在了,但校園貸還在,我們希望他是最后一個因為校園貸死亡的孩子,不要讓悲劇再重演。”

截至2019年6月末,我國人均擁有7.6個銀行賬戶、持有5.7張銀行卡,較2014年末分別提高60%和50%;我國每10萬人擁有ATM機79臺,顯著高于亞太地區平均水平的63臺;每10萬人擁有POS機2356臺,較2014年末實現翻倍。

2017-2019年上半年中國人均銀行賬戶及銀行卡擁有量

資料來源:銀監會

2015年底,國務院印發《推進普惠金融發展規劃(2016-2020年)》(下稱《規劃》),對普惠金融工作進行頂層設計。

此后數年,在監管政策和數字技術的雙重驅動下,普惠金融得以高效地滲透至目標人群。除了人均賬戶、ATM和POS機占有率等數據大幅提高之外,更重要的是,寶貴的信貸資源亦在持續傾斜。

二、中國普惠型小微企業貸款現狀

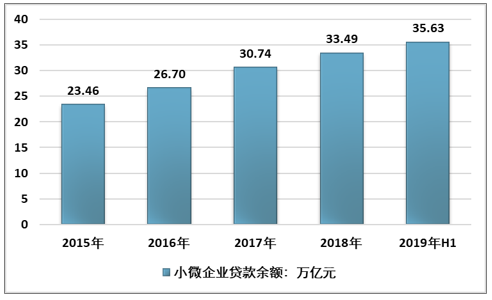

(1)貸款余額穩步提升

從2015年至今,我國小微企業貸款余額穩步增長,截至2019年6月末,全國小微企業貸款余額35.63萬億元,同比增長6.39%。

2015-2019年上半年中國小微企業貸款余額統計

資料來源:銀監會

2019年3月,《中國銀保監會辦公廳關于2019年進一步提升小微企業金融服務質效的通知》(銀保監辦發〔2019〕48號)下發,對普惠型小微企業貸款(單戶授信總額1000萬元及以下的小微企業貸款)提出“兩增兩控”的要求,即“年初增速不低于各項貸款較年初增速,有貸款余額的戶數不低于年初水平”,“合理控制小微企業貸款資產質量水平和貸款綜合成本”。

從數據來看,普惠型小微企業貸款在快速增長的同時,貸款利率及不良率也處于下降通道。

截至2019年6月末,普惠型小微企業貸款余額10.7萬億元,較年初增長14.27%,比各項貸款增速高7.14個百分點;有貸款余額戶數1988.31萬戶,較年初增加265.08萬戶。2019年上半年新發放的普惠型小微企業貸款平均利率為6.82%,較2018年全年平均利率下降0.58個百分點。此外,全國普惠型小微企業貸款不良率3.75%,較年初下降0.43個百分點。

2016-2019年上半年全國普惠型小微企業貸款余額統計

資料來源:銀監會

(2)農村地區金融機構成為貸款主力

截至2019年一季度末,銀行業金融機構存量普惠型小微企業貸款余額為9.97萬億元,其中國有大行(包括郵儲銀行)、股份行、城商行分別占2.58萬億元、1.87萬億元、1.49萬億元;貢獻最大的是農村金融機構,余額為3.92萬億元,占比約為40%。

有21家上市銀行在2018年財報中披露了普惠型小微企業貸款的數據。有9家上市銀行此類貸款余額占比超過兩位數,其中,浙商銀行拔得頭籌,普惠型小微企業貸款余額為1405.78億元,在總貸款余額中占比高達16.25%;國有大行中,郵儲銀行因其自身特性,普惠貸款余額5449.92億元,占比12.74%;建行與農行普惠型貸款余額分別為6310.71億元和4937億元,占比分別為4.58%和4.13%。工行、中行和交行的普惠型小微企業貸款余額占比均未超過3%。

2018年中國主要商業銀行普惠型小微企業貸款情況

銀行名稱 | 普惠型小微企業貸款余額:億元 | 占總貸款余額比重 |

浙商銀行 | 1405.78 | 16.25% |

郵儲銀行 | 5449.92 | 12.74% |

建設銀行 | 6310.71 | 4.58% |

農業銀行 | 4937 | 4.13% |

資料來源:公司公告

截至2019年6月末,工行普惠型小微企業貸款余額4402.38億元,較年初增加1301.24億元,增幅達42%,在總貸款余額中的占比也從2018年末的2.09%增長至2.7%;中行普惠型小微企業貸款余額3792億元,較2018年末增長27.07%,總余額占比從2018年末的2.57%增長至3.09%;交行的普惠型小微企業貸款余額為1375.67億元,較2018年末增加294.34億元,增幅27.22%,總余額占比從2018年末的2.28%上升到2.74%。

(3)農村金融機構覆蓋率突破95%

農村地區,特別是偏遠山區、貧困地區,是金融服務覆蓋的“最后一公里”,是金融供給、需求結構不平衡問題在區域層面的表現,同時也是過去幾年監管部門重點發力彌補缺口之處。

截至2019年6月末,全國鄉鎮銀行業金融機構覆蓋率為95.65%,行政村基礎金融服務覆蓋率99.20%,比2014年末提高8.10個百分點;全國鄉鎮保險服務覆蓋率95.47%。銀行卡助農取款服務點已達82.30萬個,多數地區已基本實現村村有服務。

在具體做法上,除設置機構網點外,部分地區還借助電子機具等終端、移動互聯技術以及便民服務點、流動服務站、助農取款服務點等代理模式,加強基礎金融服務的覆蓋面。

(4)普惠金融滲透率快速提升

2014-2019年上半年中國農村地區網銀支付情況

資料來源:中國人民銀行

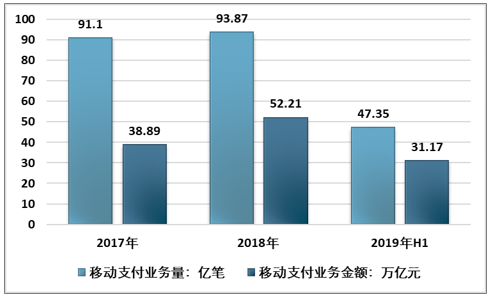

2019年上半年,農村地區發生移動支付業務47.35億筆、移動支付業務金額31.17萬億元。

2014-2019年上半年中國農村地區移動支付情況

資料來源:中國人民銀行

2019年上半年,銀行機構辦理農村電商支付業務3.57億筆、金額4030.33億元;銀行卡助農取款服務點發生支付業務(含取款、匯款、代理繳費)2.14億筆、金額1813.25億元。

監管部門也在不斷采取舉措,鼓勵金融機構向農村地區傾斜金融資源,其中最直觀的,是支農再貸款、再貼現等措施。截至2019年6月末,全國支農、支小再貸款和再貼現余額合計8655億元,同比增加3290億元。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢