一、定義分類

電線電纜,按國際有關規定其定義為“用以傳輸電(磁)能信息和實現電磁能轉換的線材產品”。中國國家統計局的國民經濟行業分類將電線電纜制造行業定義為“在電力輸配、電能傳送,聲音、文字、圖像等信息傳播,以及照明等各方面所使用的電線電纜的制造”。

電線電纜按照用途劃分類

資料來源:智研咨詢整理

二、行業發展現狀

1、產業鏈

從電線電纜行業產業鏈上下游來看,電線電纜制造業的上游主要為基礎原材料的生產制造業。電線的主要結構為“導體+絕緣”,電纜的主要結構為“導體+絕緣+護套”,導體一般由銅、鋁或銅鋁合金制成,絕緣和非金屬護層一般由塑料、橡膠和彈性體等材料制成,金屬護層一般由銅、鋁和鋼等材料制成。電線電纜行業產業鏈中游主要是各類電線電纜產品的生產制造。下游是電力、軌道交通、建筑工程、新能源、通信、艦/船、智能裝備、冶金、石化、港口機械及海洋工程、工礦等領域,被譽為國民經濟的“血管”與“神經”,與國民經濟發展密切相關。

電線電纜行業產業鏈

資料來源:智研咨詢整理

2、相關企業數量

電線電纜行業作為國民經濟中最大的配套行業之一,在我國機械工業的細分行業中位居第二,僅次于汽車整車制造和零部件及配件制造業,是各產業的基礎。中國電線電纜及相關企業數量快速增長,截止2021年底,中國電線電纜及相關企業數量達到69.24萬家,同比增和36.6%。

2015-2021年中國電線電纜及相關企業數量及增長

(注:僅統計企業名稱、經營范圍包涵電線電纜的在業/存續相關企業)

資料來源:企查查、智研咨詢整理

相關報告:智研咨詢發布的《2022-2028年中國電線電纜行業市場研究分析及投資前景評估報告》

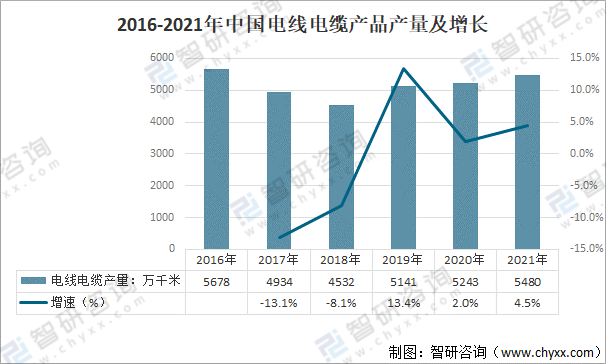

3、產品產量

目前我國已成為全球最大的電線電纜生產和消費國,近五年來行業銷售收入整體呈增長態勢,數據顯示,2020年中國電線電纜產品產量約為5243萬千米,同比增長2%;2021年中國電線電纜產品產量約為5480萬千米,同比增長4.5%。

2021年中國電線電纜產品產量及增長

資料來源:Wind、智研咨詢整理

4、銷售收入

近年來,隨著中國電力、石油、化工、城市軌道交通、汽車以及造船等行業快速發展和規模的不斷擴大,特別是電網改造加快、特高壓工程相繼投入建設,以及全球電線電纜產品向以中國為主的亞太地區轉移,中國電線電纜行業市場規模迅速壯大。2020年中國電線電纜產品行業銷售收入約為10769億元,同比增長5%;2021年中國電線電纜產品銷售收入增長至11154億元,同比增長3.6%。

2016-2021年中國電線電纜產品銷售收入及增長

資料來源:Wind、智研咨詢整理

5、進出口情況

中國不但電線電纜行業產量銷售量大,而且電線電纜出口數量較多,基本維持在200萬噸以上,其中2020年中國電線電纜進口數量為21萬噸,同比下降8.1%;電線電纜出口數量為207萬噸,同比下降9.6%。2021年中國電線電纜進口數量為22萬噸,同比增長4.8%;電線電纜出口數量為234萬噸,同比增長13.0%。

2015-2021年中國電線電纜進出口數量

資料來源:中國海關、智研咨詢整理

中國是世界頭號電纜大國,同時也可以說是世界頭號電纜進口大國。中國海關數據顯示,2020年中國電線電纜進口金額為49.56億美元,同比下降5.3%;電線電纜出口金額為184.75億美元,同比下降9.8%。2021年中國電線電纜進出口金額均較2020年有所增長,2021年中國電線電纜進口金額為57.03億美元,同比增長15.1%;電線電纜出口金額為241.92億美元,同比增長30.9%。

2015-2021年中國電線電纜進出口金額

資料來源:中國海關、智研咨詢整理

6、投融資情況

各種電力設備在人們的工作生活中發揮著重要作用,其中電線電纜是最基本也最為常見的電力設備。作為國民經濟中最大的配套行業之一,電線電纜在我國經濟社會中占有重要地位,市場空間廣闊,因此吸引了一些資本家的目光。2021年中國電線電纜行業投融資數量8起,較2020年增長3起;投融資金額17.91億元,較2020年增長7.86億元。

2007-2021年中國電線電纜投融資情況

資料來源:IT桔子、智研咨詢整理

2021年1-12月,1月、7月、10月、11月份各獲得1起融資,6月、9月份各獲得2起融資,在1-12月份中,融資金額較高的是9月、10月,分別獲得6.65億元、6.26億元的融資。最少的是7月份,僅獲得0.38億元的融資。

2021年各月份中國電線電纜投融資情況

資料來源:IT桔子、智研咨詢整理

三、電線電纜行業發展趨勢及建議

電線電纜還被稱為國民經濟的"動脈"與"神經",是輸送電能、傳遞信息和制造各種電機、儀器、儀表,實現電磁能量轉換所不可缺少的基礎性器材,是未來電氣化、信息化社會中必要的基礎產品,種類眾多,應用范圍十分廣泛,涉及到電力、建筑、通信、制造等行業,與國民經濟的各個部門都密切相關,發展前景可期。

目前,電線電纜行業以低端產品為主,而且競爭尤為激烈。隨著科學技術的不斷發展,新能源、高端裝備等新型技術及概念的誕生給電線電纜行業的發展帶來了更多的契機。

電線電纜行業發展趨勢

資料來源:智研咨詢整理

近年來,由于我國經濟高速增長,基礎設施、軌道交通、新能源、軍工等領域的投入翻倍,為電線電纜行業提供更廣闊的市場,因此該行業的發展勢頭較猛。隨著科學技術的不斷發展,高端裝備用電纜的需求量越來越高。為全球第一大電線電纜制造國和出口國,正是因為產業的集中度不夠,導致市場的競爭機制不合理,一味追求低成本和高利潤,導致在高端市場的競爭力不足。

在國家宏觀經濟環境沒有大的波動情況下為了加快經濟的發展,同時在“擴內需,保增長”政策的驅動下,各地政府不斷出臺政策向產業投資傾斜,形成了一股投資熱潮,我國電力、鐵路、軌道交通、能源、建筑、船舶、汽車等產業依然保持較大的投資規模,電線電纜行業也不例外。然而,出現了極端的產能過剩的情況。作還有產業的技術能力、創新水平的提升都遠遠低于行業規模擴大的速度,受到工程配套、材料,以及工藝水平的限制,在關鍵技術方面難以做到突破。

從宏觀上看,我國電線電纜行業的市場規模仍在不斷快速增長,在高端市場具有極大的空缺。同時在全球疫情好轉,經濟復蘇的情況下,必將帶來巨大的機遇。

電線電纜行業發展建議

資料來源:智研咨詢整理

以上數據及信息可參考智研咨詢(www.szxuejia.com)發布的《2022-2028年中國電線電纜行業市場全景評估及投資前景規劃報告》。智研咨詢是中國領先產業咨詢機構,提供深度產業研究報告、商業計劃書、可行性研究報告及定制服務等一站式產業咨詢服務。您可以關注【智研咨詢】公眾號,每天及時掌握更多行業動態。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國特種電線電纜行業市場現狀分析及產業需求研判報告

《2025-2031年中國特種電線電纜行業市場現狀分析及產業需求研判報告》共十二章,包含中國核電產業總體發展態勢分析,2025-2031年中國特種電線電纜行業市場走勢預測分,2025-2031年中國特種電線電纜行業投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢