一、半導體存儲器概述

存儲器是以半導體電路作為存儲媒介,用于保存二進制數據的記憶設備,是現代數字系統(tǒng)的重要組成部分。半導體存儲器具有體積小、存儲速度快等特點,廣泛應用于內存、U盤、消費電子、智能終端、固態(tài)存儲硬盤等領域。

半導體存儲器應用領域

資料來源:智研咨詢整理

二、全球半導體存儲器市場規(guī)模及產品結構

存儲功能是計算機的基本功能之一,存儲器的發(fā)展也是與整個計算機行業(yè)同步發(fā)展起來的。從產品的情況看,早期的存儲器類主要由磁性材料來實現,隨后光學、半導體材料存儲器紛紛出現并且發(fā)展壯大。隨著集成電路技術快速進步,半導體存儲器成為重要的方向,也成為行業(yè)狀況的重要風向標,摩爾定律對于集成度提升的預測也是以存儲作為重要的實踐領域。

智研咨詢發(fā)布的《2021-2027年中國半導體存儲器行業(yè)競爭格局分析及投資前景規(guī)劃報告》顯示:2019年全球半導體存儲器市場規(guī)模為1065億美元,2020年受價格上漲等因素影響,全球半導體存儲器市場容量不斷擴大,初步統(tǒng)計市場規(guī)模達到1192億美元。

2013-2020年全球半導體存儲器市場規(guī)模

資料來源:世界半導體貿易統(tǒng)計協會(WSTS)、智研咨詢整理

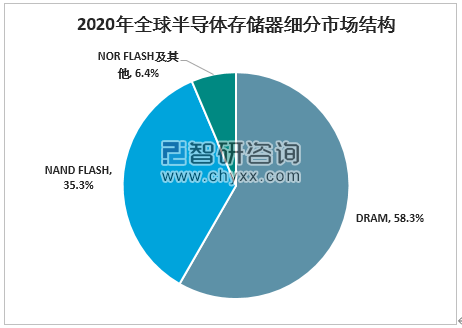

半導體存儲器市場由 DRAM、NAND Flash 和 NOR Flash、EEPROM 等細分市場組成,2020 年全球 DRAM 全球市場規(guī)模約 695 億美元,NAND Flash 全球市場規(guī)模約421億美元,NOR Flash、EEPROM及其他半導體存儲器市場規(guī)模約76億美元。由此可見,DRAM和 NAND Flash 占據了半導體存儲器市場的主要份額,合計市場份額達到93.6%。

2013-2020年全球半導體存儲器細分市場規(guī)模

資料來源:WSTS、智研咨詢整理

2020年全球半導體存儲器細分市場結構

資料來源:智研咨詢整理

2020 年全球對 NAND Flash 產品的需求開始回升,全年市場整體供不應求,企業(yè)級 SSD 和智能手機成為兩大主力需求。NOR Flash 閃存方面,2020 年NOR Flash及其他半導體存儲器全球市場規(guī)模較 2019年增長20%左右。隨著物聯網的普及、5G 基站建設、汽車智能化的不斷推進,以及 TWS 耳機功能的日益增多,NOR Flash 產品將有望迎來更多增量需求。

三、中國半導體存儲器市場規(guī)模及產品結構

半導體存儲器作為半導體產業(yè)的“風向標”,其在單價及數量上均呈現較強的周期性變化,主要系因為半導體存儲器產品的通用性較高,導致各廠商在行業(yè)景氣度上行周期擴產增收、在景氣度下行周期降價清理庫存;同時半導體存儲器的市場集中度較高,為了維持存儲產品的市場份額,當一家廠商在景氣度上行周期擴產時,通常其他廠商也會跟隨擴產,從而逐步造成產能過剩出現供過于求的市場情況,導致半導體存儲器產品價格下跌,而行業(yè)處于產能收縮期時,由于相反的原因,最終導致市場需求大于供給,半導體存儲器產品價格逐步上漲,形成一定周期性。

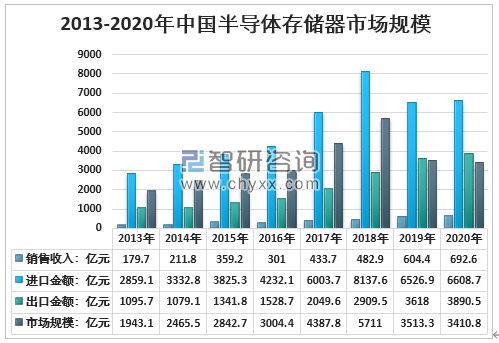

與國外發(fā)達國家和地區(qū)相比,我國半導體存儲器仍處于明顯弱勢地位。2020年中國半導體存儲器銷售收入692.6億元,同期進口金額高達6608.7億元,出口3890.5億元,測算國內市場規(guī)模3410.8億元。中國半導體存儲器的自給率處于較低水平,令中國半導體存儲器自主可控的需求更為迫切。

2013-2020年中國半導體存儲器市場規(guī)模

資料來源:中國海關、智研咨詢整理

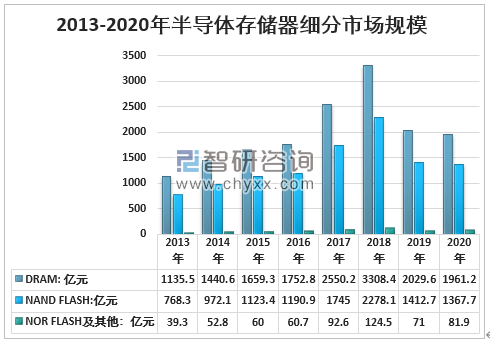

從細分市場來看,目前,我國半導體存儲器市場主要集中在DARM和NAND Flash領域。2020年我國DRAM市場規(guī)模1961.2億元,NAND Flash 1367.7億元,NOR Flash及其他規(guī)模81.9億元。

2013-2020年中國半導體存儲器細分市場規(guī)模

資料來源:智研咨詢整理

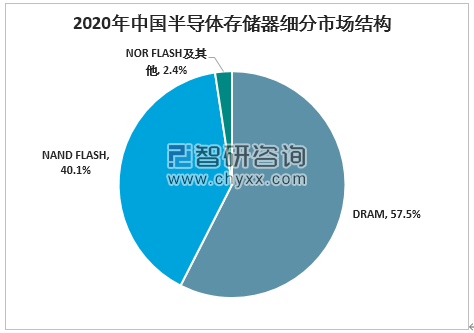

2020年,中國DARM市場規(guī)模占比為57.5%;NAND Flash市場規(guī)模占比為40.1%;而NOR Flash及其他市場規(guī)模占比僅2.4%。

2020年中國半導體存儲器市場結構

資料來源:智研咨詢整理

三、中國半導體存儲器行業(yè)企業(yè)發(fā)展及市場份額

中國大陸地區(qū)的存儲業(yè)剛剛起步,現已全面展開。首先從日本、韓國和臺灣的發(fā)展歷程出發(fā),研究借鑒產業(yè)發(fā)展過程和各種必要條件。值得注意的是,在目前的市場中,日本、韓國和臺灣在產業(yè)上有很大的不同,日本從輝煌到下滑(現在只在NAND Flash中保持話語權),韓國繼續(xù)保持強大的競爭力(三星和海力士占據核心份額),而臺灣則目前只有南亞、華亞科、旺宏在利基市場占有相應的份額。

中國作為全球最大的半導體產品銷售地區(qū),存儲器一直幾乎處于半空白狀態(tài),僅有的中芯國際和華虹半導體的存儲器代工業(yè)務也隨著客戶退出而基本退出。從 2016 年開始,中國大陸也啟動了存儲器行業(yè)的投資和推進,具備規(guī)模代表性的包括了武漢、合肥和廈門三大存儲器基地。

三大存儲器基地的正式啟動基本都在 2016 年,借助國家和地方層面對于產業(yè)支持的政策,前期三大生產基地均投入了大規(guī)模的資本進行推動,合計投入金額預計超過 2500 億人民幣,并且也在設備、人才、技術方面同步發(fā)展,盡管三地面臨的發(fā)展過程有著不同的波折,但是整體仍然處于崛起的過程中。

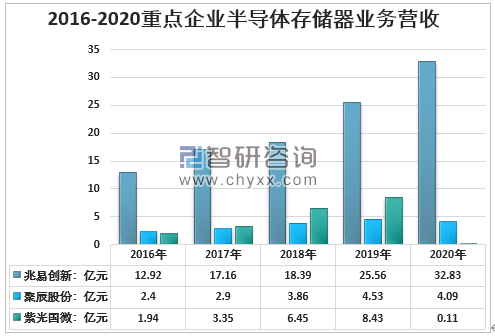

2016-2020年重點企業(yè)半導體存儲器業(yè)務營收

資料來源:公司財報、智研咨詢整理

半導體存儲器行業(yè)屬于資本和技術密集型行業(yè),資本壁壘和技術壁壘較高,目前行業(yè)內僅有少數幾家規(guī)模和技術實力較為雄厚的企業(yè)可以實現半導體存儲器的生產,行業(yè)集中度較高。與國外半導體存儲器行業(yè)對比,我國半導體存儲器企業(yè)實力較為薄弱。大陸龍頭企業(yè)兆易創(chuàng)新2020年半導體存儲器銷售額32.83億元,占國內總營收份額僅4.7%。

在國家政策的支持以及激烈市場競爭的驅動下,預計未來我國半導體存儲器行業(yè)競爭將會更加激烈,實力不足的小企業(yè)將會被迫退出市場,行業(yè)集中度將會進一步提升。同時,隨著我國半導體存儲器企業(yè)技術和研發(fā)實力的提升,我國半導體存儲器企業(yè)與國際半導體存儲器行業(yè)的實力將會進一步縮小,我國半導體存儲器企業(yè)在國際市場份額將有所提升。

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國高帶寬存儲器行業(yè)市場發(fā)展規(guī)模及投資趨勢研判報告

《2025-2031年中國高帶寬存儲器行業(yè)市場發(fā)展規(guī)模及投資趨勢研判報告》共十章,包含中國高帶寬存儲器行業(yè)重點企業(yè)推薦,2025-2031年中國高帶寬存儲器產業(yè)發(fā)展前景與市場空間預測,2025-2031年中國高帶寬存儲器行業(yè)投資機會及投資風險等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國動態(tài)隨機存取存儲器行業(yè)產業(yè)鏈、發(fā)展現狀、競爭格局及發(fā)展趨勢分析:AI浪潮推升存儲需求,行業(yè)未來發(fā)展?jié)摿薮骩圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)