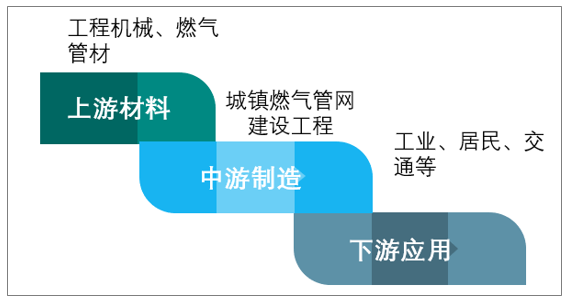

城鎮燃氣管網是指自門站至用戶的全部設施構成的系統,包括門站或氣源廠壓縮機站、儲氣設施、調壓裝置、輸配管道、計量裝置、管理設施、監控系統等組成。

城鎮燃氣門站、儲配站和調壓站是城鎮燃氣輸配系統中的重要組成部分。城鎮燃氣門站一般具有接受氣源來氣并進行凈化、加臭、貯存、控制供氣壓力、氣量分配、計量和氣質檢測等功能。當接收長輸管線來氣并控制供氣壓力、計量,向城鎮、居民點和工業區供應燃氣時,稱之為門站。當具有儲存燃氣功能并控制供氣壓力時,稱之為儲配站。兩者在設計上有許多相似之處。調壓站則具有控制燃氣壓力的功能,一般城鎮燃氣輸配系統中不同壓力級制的管網需通過調壓站連接。

城鎮燃氣管網產業鏈

資料來源:智研咨詢整理

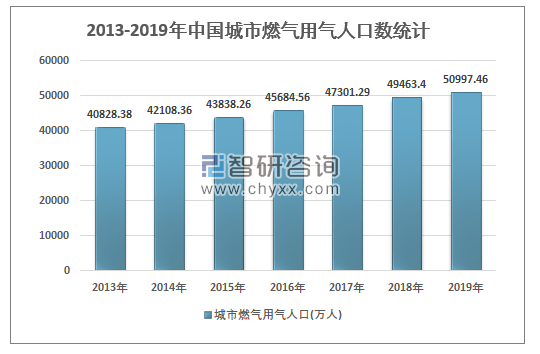

一、城鎮燃氣用氣人口情況

我國城鎮燃氣管網行業發展在很大程度上取決于居民燃氣消費的增長,其次是整個城市燃氣領域的市場化、專業化程度的提升。

城鎮化持續推進利好居民燃氣消費放量。我國居民能源消費中,主要分為燃煤、電力和燃氣三大類。隨著城市發展和環境保護的需要,電力和天然氣利用迅速擴大,在城市中,居民用煤的比例大幅下降,但居民燃煤在中小城鎮和農村仍然普遍。伴隨著我國經濟持續發展,預計我國城市化率未來有望穩步提升,未來居民燃氣市場規模料將持續擴大。

2013-2019年中國城市燃氣用氣人口數統計

資料來源:國家統計局、智研咨詢整理

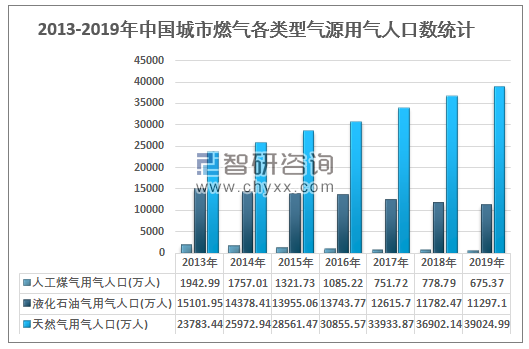

2013-2019年中國城市燃氣各類型氣源用氣人口數統計

資料來源:國家統計局、智研咨詢整理

二、城鎮燃氣供氣總量

近幾年我國城市燃氣市場需求中,液化石油氣需求總體平穩,小幅下降,天然氣供氣量高速增長,2019年達到了1608.56億立方米。

2013-2019年中國城市燃氣行業供氣總量

資料來源:國家統計局

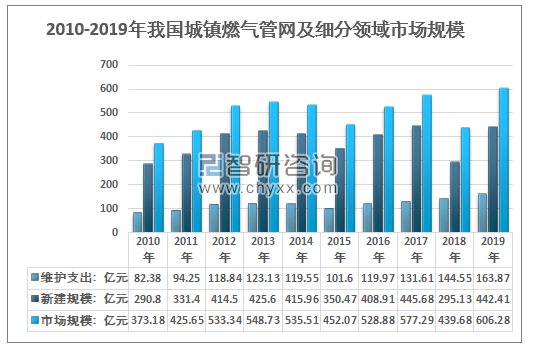

三、城鎮燃氣管網行業市場規模

總的來看,隨著我國城鎮燃氣普及率達到一定高度,近幾年行業增速有所放緩,但市場規模總體保持穩定的增長態勢,一方面燃氣管道結構仍在持續調整,另一方面高等級燃氣管道需求持續增加,同時隨著燃氣管道總里程數持續穩定的增長,運維維護支出持續增長,成為近幾年來推動行業規模增長的最為主要動力。

根據智研咨詢發布的《2021-2027年中國城鎮燃氣管網行業市場研究分析及投資戰略規劃報告》顯示:2018年我國城鎮燃氣管網行業市場規模有所回落,達到了439.68億元。據測算2019年我國城鎮燃氣管網市場規模為606.28億元,其中新建市場規模為442.41億元,管網維護市場規模為163.87億元。

2010-2019年我國城鎮燃氣管網及細分領域市場規模走勢圖

資料來源:智研咨詢整理

四、城鎮燃氣管網企業發展分析

我國城市燃氣經營企業主要由兩大類企業主導:一是在本地區依靠歷史承襲而擁有燃氣專營權的地方國企,如深圳、重慶等地均有該類型地方國有燃氣公司;二是具有跨區域經營特征的燃氣運營商,例如華潤燃氣控股有限公司(“華潤燃氣”)、新奧能源控股有限公司、香港中華煤氣有限公司等。我國主要的燃氣運營商如下表所示:

我國主要的燃氣運營商

公司 | 相關情況 |

深圳燃氣 | 主營業務為燃氣批發、管道和瓶裝燃氣供應、燃氣輸配管網的投資和建設。截止2018年底,公司管道燃氣用戶總數達326.37萬戶,其中深圳地區205.88萬戶,深圳以外地區120.49萬戶。全年管道燃氣用戶凈增36.94萬戶,其中深圳地區凈增17.35萬戶,深圳以外地區凈增19.59萬戶。2018年,公司天然氣銷售收入79.71億元,同比增長26.31%;銷售量27.67億立方米,同比增長25.39%。其中,管道天然氣25.94億立方米,同比增長27.24%。深圳地區管道天然氣銷售18.11億立方米,同比增長18.59%;主要是電廠天然氣銷售量增長所致,全年電廠天然氣銷售量為8.56億立方米,同比增長30.47%。公司液化石油氣批發銷售收入25.60億元,與上年基本持平;銷售量63.73萬噸,同比下降10.10%。 |

重慶燃氣 | 主營業務包括城市燃氣儲、輸、配、售及其基礎設施建設,燃氣工程設計、安裝、燃氣計量檢測、壓縮天然氣經營。2018全年公司供氣總量達到34.33億立方米,同比上升15.25%,占重慶全市供氣總量34.5%;實現營業收入63.72億元,同比增長11.51%;利潤總額穩步上升,達到4.41億元;全年新安裝客戶29.65萬戶, |

新疆浩源 | 主營天然氣輸配、銷售及入戶安裝業務。截止2018年底,母公司已擁有天然氣長輸管道148公里;城市高、中壓市政管道380公里,其中年內新敷設12.4公里;CNG牽引車8輛,罐車18輛。已建成并運行場站21座,其中門站/母站/加氣站三合一站3座,門站/加氣站二合一站6座,母站/加氣站二合一站1座;單一加氣站11座,基本滿足區域市場需求和布局。擁有天然氣居民用戶16.1萬戶,公服用戶2,385戶。甘肅浩源現有CNG加氣母站1座,CNG加氣子站5座,CNG運輸車輛5輛。 |

華潤燃氣 | 華潤燃氣控股有限公司的主營業務為管道燃氣、車用燃氣及燃氣器具銷售等。于二零一八年末,華潤燃氣的城市燃氣項目總共達248個,分布于中國22個省份,其中包括14個省會城巿及3個直轄市,年燃氣總銷量達約243億立方米及客戶數達3,464萬戶。 |

新奧能源 | 截至2018年12月31日止年度,公司、其附屬公司以及其合營企業、聯營公司之天然氣總銷售量達233.28億立方米,按年增長18.9%。集團之營業額上升25.7%至人民幣606.98億元,相較上年人民幣482.69億元,增長人民幣124.29億元。當中,管道燃氣銷售營業額按年上升31.3%至人民幣314.34億元,占總營業額的比例至51.8%;燃氣批發業務營業額達人民幣181.07億元,同比增幅為52.4%,占總營業額的比例至29.8%。 |

香港中華煤氣 | 香港中華煤氣有限公司是香港歷史最悠久的公用事業機構,亦是香港規模最大的能源供應商之一。公司主要經營業務包括生產、輸配及營銷煤氣、銷售煤氣爐具,以及提供全面售后服務。2018年本港煤氣銷售量較上年度上升1.7%,達29,550百萬兆焦耳;而全年本港爐具銷售量逾283,000臺,較上年度上升3%。截至2018年底,客戶數目達1,908,511戶,較上年度增加25,104戶,輕微上升1.3%。包括旗下之港華燃氣在內,集團截至2018年底在內地之城市燃氣項目總數已達131個,遍布23個省、自治區和直轄市,全年總售氣量約為230億立方米,較上年度增長18%,燃氣客戶則增加至約2,754萬戶,增長9%。集團繼續享有內地規模龐大、綜合表現出色之城市燃氣企業之美譽。 |

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國城鎮燃氣管網行業市場現狀分析及未來前景規劃報告

《2025-2031年中國城鎮燃氣管網行業市場現狀分析及未來前景規劃報告》共十四章,包含2025-2031年城鎮燃氣管網行業投資機會與風險,城鎮燃氣管網行業投資戰略研究,研究結論及投資建議等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)