百貨業是指根據不同商品部類設銷售區,開展各自的進貨、管理、運營的零售業態。百貨業與大賣場、折扣店、專賣店、MALL同屬于零售業態。

一、百貨業發展概況

我國百貨業經營模式分類

指標 | 特點 | 物業方收入及盈利來源 | 存貨風險 | 產品品牌運營 | 經營能力要求 | 風險及周期性 |

出租 | 純商業地產 | 租金收入:物業持有者當期收入與經營方銷售及盈利情況不直接相關 | 不承擔存貨風險 | 不參與品牌運營 | 低 | 風險低、周期性弱 |

聯營 | 明顯商業地產屬性 | 當期收入與品牌經營方銷售收入密切相關,但與期銷售利潤關聯不大 | 不承擔庫存風險 | 基本不參與特定品牌運營,但需要選擇品牌商 | 較低 | 風險較低,周期性較弱 |

買斷 | 典型零售企業 | 當期收入即為產品銷售收入,銷售毛利即為購銷差價 | 承擔存貨風險 | “買手”模式,嚴格選擇采購產品及品牌 | 高 | 風險較高,周期性較強 |

專營 | 具有品牌運營特點 | 當期收入即為產品銷售收入,銷售利潤為購銷差價扣除品牌運營費用 | 完全承擔存貨風險及品牌運營費用 | 積極參與并運作經營,承擔大部份運營費用,完全擁有品牌 | 較高 | 風險高,周期性強 |

自有品牌 | 完全自有品牌產品的零售 | 當期收入即為產品銷售收入,銷售利潤為購銷差價扣除運營費用 | 完全承擔存貨風險及品牌運營費用 | 完全承擔存貨風險及品牌運營費用 | 很高 | 風險很高,周期性很強 |

資料來源:智研咨詢整理

目前,百貨店在運營附加手段上,絞盡腦汁,然而,在最基本的經營產品本身,自有品牌以及合作品牌的產品更新周轉創新以及控制管理方面,始終沒有取得根本性的全局性突破,這是一個亟待回答的行業性命題。

我國百貨業發展歷程

資料來源:智研咨詢整理

二、百貨業發展現狀

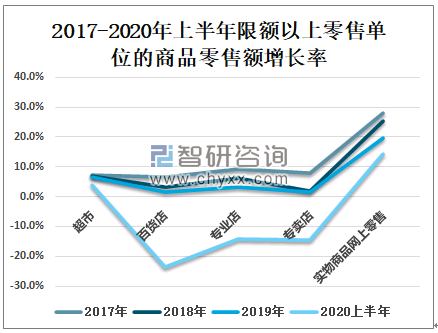

智研咨詢發布的《2021-2027年中國百貨行業市場現狀調研及投資機會預測報告》數據顯示:2020年受疫情影響,1-6月份限額以上零售業單位中的超市零售額同比增長3.8%,百貨店、專業店和專賣店分別下降23.6%、14.1%和14.4%。

2017-2020年上半年限額以上零售單位的商品零售額增長率

資料來源:中國百貨商業協會、智研咨詢整理

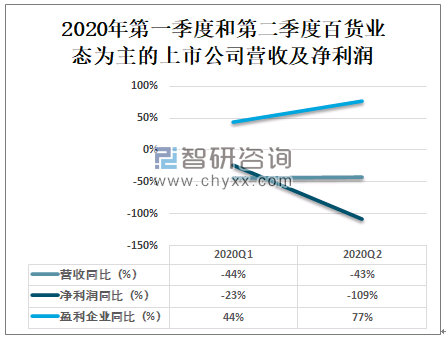

2020年上半年百貨業態為主的上市公司營收同比下降 44%,凈利潤同比下降77%,其中一季度受損最為嚴重,營收同比下降 44%,凈利潤同比下降 109%;二季度明顯改善,凈利潤同比降幅收窄至23%。在營收和凈利同比大幅下滑的情況下,上半年仍有77%的企業是盈利的。

2020年第一季度和第二季度百貨業態為主的上市公司營收及凈利潤

資料來源:中國百貨商業協會、智研咨詢整理

三、百貨業發展問題、建議及趨勢

商品是零售企業經營能力的核心體現,無論何種渠道、何種方式,讓顧客能持續買到好的商品,是一個零售商能持續發展的動力和源泉。大部分百貨店的商品力較弱,商品同質化嚴重,直接體現是價格沒有吸引力,綜合因素包括形象定位、品類組合、經營管理方式、與品牌商互動關系、價格水平等,導致大多數百貨店對消費者沒有吸引力。

我國百貨業發展問題

資料來源:智研咨詢整理

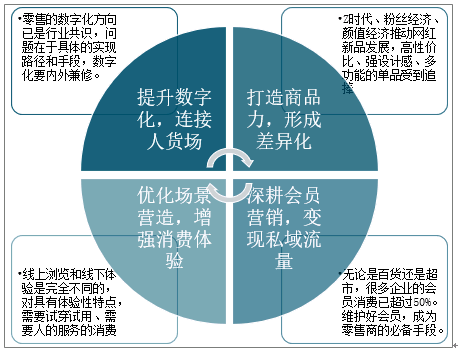

百貨的商品力來自幾個層面,一是與門店定位相匹配的品類組合,并保持連貫性和持續性,打造清晰的品牌形象。二是與品牌商的深度互動,簡單的聯營扣點,如同兩層皮,不可能與品牌形成優勢互補。三是積極探索自營,逐步擴大自營比例。四是研究自有品牌的定制與開發。超市的商品力在生鮮、在自有品牌、在高效的周轉。

我國百貨業發展建議

資料來源:智研咨詢整理

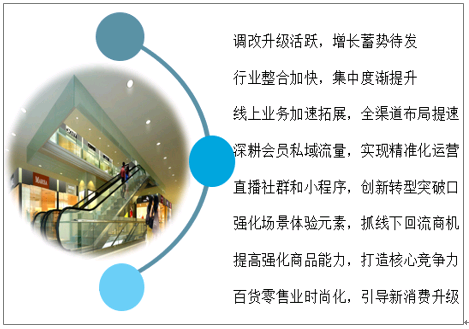

百貨店作為中國較早發展并且曾經輝煌的業態,大部分門店都在城市的核心地段。隨著零售逐漸從線上回到線下,百貨商業的價值逐漸凸顯,圍繞百貨業的整合也將會進一步活躍。線上線下全渠道融合發展是百貨業的主流趨勢。

我國百貨業轉型發展趨勢

資料來源:智研咨詢整理

智研咨詢 - 精品報告

智研咨詢 - 精品報告

2025-2031年中國百貨行業市場現狀調研及投資機會預測報告

《2025-2031年中國百貨行業市場現狀調研及投資機會預測報告》共十一章,包含零售百貨行業重點企業分析,2025-2031年中國百貨經營策略分析,2025-2031年中國百貨行業投資策略分析等內容。

公眾號

公眾號

小程序

小程序

微信咨詢

微信咨詢

![研判2025!中國殘膜回收機行業相關政策、產業鏈、發展現狀、競爭格局及發展趨勢分析:市場集中度較高[圖]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中國可穿戴腕帶設備行業產業鏈、相關政策及出貨量分析:全球可穿戴腕帶設備市場出貨量增長13%,生態驅動轉型加速[圖]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中國光端機行業工作原理、產業鏈、市場規模、重點企業經營情況及發展趨勢研判:通信技術不斷發展,光端機市場規模超300億元[圖]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)